Märkte

Währungsausblick 2016

2016 könnte für Devisenmanager ein schwieriges Jahr werden. Wechselkurse dürften weiterhin von Zentralbankpolitiken dominiert werden. Gleichzeitig nehmen die Zentralbanken zunehmend Rücksicht auf die Wechselkursentwicklung. Markt und Zentralbanken bewegen sich somit in einer schwierigen Wechselbeziehung. Das spricht gegen einfache Trends und für eine hohe Schwankungsintensität der Wechselkurse.

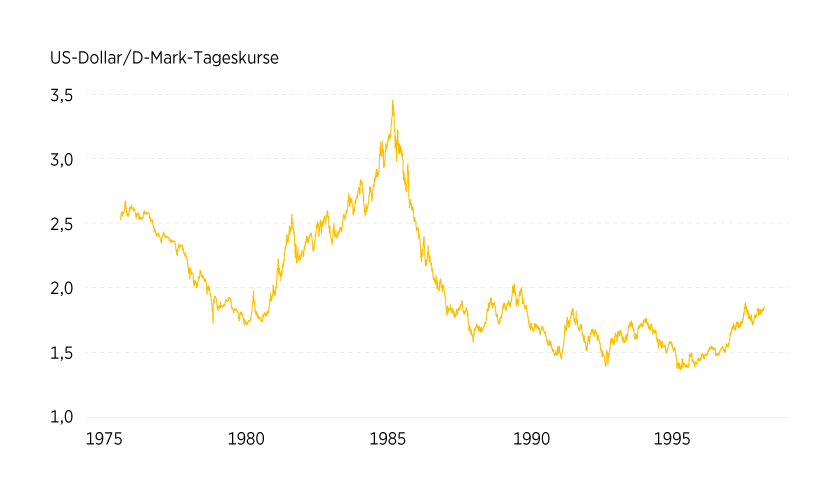

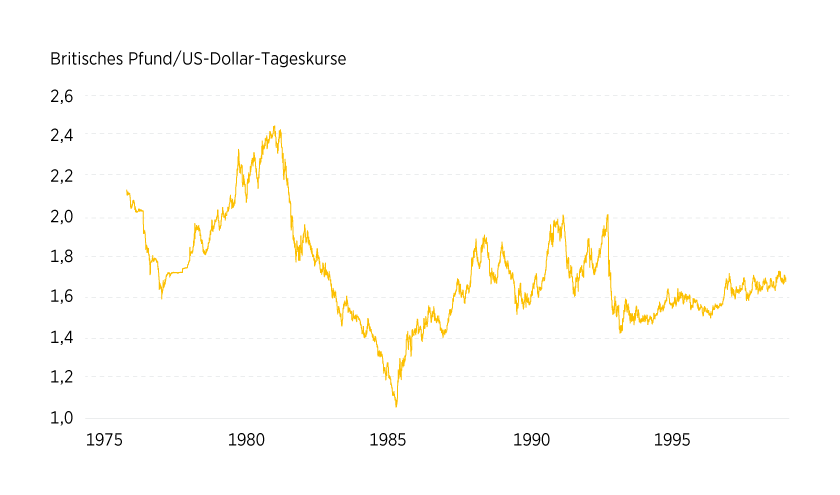

Im Rückblick erscheinen die Neunzigerjahre als zivilisierte Zeit. Nach den Krisen des Europäischen Währungssystems Anfang des Jahrzehnts nahm die Schwankungsintensität der Wechselkurse deutlich ab (Grafik 1 und 2). So stabil wie in dieser Periode waren die Wechselkurse seit dem Ende des Bretton-Woods-Systems selten gewesen. Ich befürchte, zumindest in diesem Jahr dürften wir in solche ruhigen Fahrwasser nicht zurückkehren. Im Gegenteil, die hohen Wechselkursschwankungen der Siebziger- und Achtzigerjahre könnten eher als Modell für das dienen, was uns in nächster Zeit bevorsteht.

Grafik 1: US-Dollar/D-Mark-Wechselkurs – Volatile Siebziger- und Achtzigerjahre, relativ ruhige Neunzigerjahre

Stand: Januar 2016; Quelle: Bloomberg

Grafik 2: Britisches Pfund/D-Mark-Wechselkurs – Relative Ruhe nach den EWS-Krisen Anfang der Neunzigerjahre

Stand: Januar 2016; Quelle: Bloomberg

Die volatilen Siebziger und Achtziger waren gekennzeichnet durch schnelle Änderungen der Wechselkurspolitiken, die somit wenig vorhersehbar waren. Sei es das »Volcker-Experiment« in den USA, seien es der Plaza- und der Louvre-Akkord als Beispiele sehr wirksamer Politikkoordination. In den Neunzigerjahren hingegen hielt sich die Politik weitgehend aus dem Geschehen an den Devisenmärkten heraus und die Zentralbanken agierten regelgebunden und damit vorhersehbar. Klar, auch damals verursachten Konjunkturzyklen Änderungen im Verhalten der Zentralbanken, die zu Wechselkursschwankungen führten. Dennoch waren die Ausschläge geringer als zuvor, weil die Art und Weise, wie Zentralbanken auf die Konjunktur reagierten, vom Markt verstanden wurde. In einem gewissen Ausmass konnte der Devisenmarkt somit »durch die Konjunkturzyklen hindurchschauen« und musste nicht bei jedem Abschwung damit rechnen, dass das System der Geld- und Wechselkurspolitik auf den Kopf gestellt wird.

Experimente, Überraschungen und MissverständnisseDiese Sicherheit fehlt heute. Auch im siebten Jahr nach der grossen Rezession agieren Zentralbanken weiterhin mit »unkonventionellen« Massnahmen. In der Tat experimentieren sie und halten damit weiter das Niveau der Unsicherheit hoch. Wer will heute schon sagen, wie Zentralbanken in fünf oder zehn Jahren agieren werden? Noch unkonventionellere Massnahmen als bisher – von Bargeld-Abschaffung bis Helikopter-Geld – müssen ernsthaft in die Erwägungen der Marktteilnehmer einbezogen werden. Und selbst der US-Geldpolitik, die auf einen Normalisierungskurs eingeschwenkt ist, steht keine ruhige Zeit bevor. Denn die Normalisierung ist für die Fed und den Markt ebenfalls Neuland. Auch dieser Prozess ist damit ein Experiment, bei dem beiden Seiten Fehler unterlaufen können (und wahrscheinlich werden). Für die anderen Zentralbanken sieht es mindestens so schwierig aus. Immer noch sind die klassischen Transmissionskanäle der Geldpolitik verstopft. Und immer noch sind viele Zentralbanken auf der Suche nach neuen, wirksamen Alternativen. Bisher ohne Erfolg, aber wir können sicher sein, dass sie weiter experimentieren werden, wenn sich das Problem der niedrigen Inflation nicht von selbst löst oder eine von ihnen den Stein der Weisen findet.

Überraschungen und Missverständnisse sind somit wahrscheinlich. Den Zentralbanken wird von Beobachtern häufig schlechte Kommunikation vorgeworfen. Auch ich habe in den vergangenen zwölf Monaten immer wieder über missglückte Kommunikation der einen oder anderen Zentralbank geschimpft. Die überraschende Abschaffung des Mindestkurses von 1,20 Schweizer Franken je Euro durch die SNB, die lange andauernde Unsicherheit über das Liftoff-Timing der Fed, die widersprüchlichen Signale der schwedischen Riksbank und zuletzt die überraschende EZB-Entscheidung im Dezember – die Liste der Kommunikationsfehler von Zentralbanken ist lang. Doch muss ich fairerweise eingestehen, dass der Job der Zentralbanker heute weitaus schwieriger ist als in den Neunzigerjahren und auch als Anfang dieses Jahrtausends. Ich als Analyst habe gut reden.

InterdependenzVerkompliziert wird ihre Aufgabe dadurch, dass für Zentralbanken die Wechselkursentwicklung gegenwärtig viel wichtiger ist, als sie das früher war. Abwertung wird – zu Recht oder Unrecht – häufig als einziger halbwegs funktionierender Kanal der Geldpolitik betrachtet.

Doch auch ohne die Interdependenzen zwischen den verschiedenen Zentralbankpolitiken ist die Situation schon schwer genug. Denn es besteht auch eine Interdependenz zwischen den auf Wechselkurse schielenden oder offen auf Wechselkurse zielenden Geldpolitiken der Zentralbanken und dem Devisenmarkt. Theoretiker dürften diese Situation als nicht kooperatives Spiel beschreiben. Das Verhalten des einen bestimmt die Reaktion des jeweils anderen. Dass solche Situationen nicht unbedingt einen glatten Pfad zu einem stabilen Gleichgewicht generieren, wissen Spieltheoretiker nur allzu gut. Insbesondere weil beide Seiten sich nicht sicher über das Verhalten der Gegenseite sein können (beide sind ja neu in dieser Situation!), ist es wahrscheinlich, dass überschiessende Reaktionen beobachtet werden: Die Zentralbanken werden ihre Mittel – sei es die Zinsschraube der Fed, sei es das Quantitative Easing der Bank of Japan – das eine oder andere Mal zu heftig einsetzen. Und der Devisenmarkt wird auf Signale der Zentralbanken zu heftig reagieren. Dieses Thema dominiert zum Beispiel unsere Prognose der US-Dollar-spezifischen Teile der Wechselkursentwicklung 2016.

Hier liegt die Ursache der Ähnlichkeit zur Situation der Siebziger und Achtziger. Auch damals mussten Markt und Zentralbanken (und damals noch: die Politik) sich aufeinander einpendeln. Das hat fast 20 Jahre gedauert und führte zu heftigen Wechselkursausschlägen mit realwirtschaftlichen Folgen, die teilweise noch heute zu spüren sind. Selbst wenn dieses Einschwingen heute schneller und weniger heftig verlaufen sollte, 2016 könnte das Jahr werden, das davon dominiert wird.

Geringe Chance für TrendsLeser erwarten in Jahresausblicken häufig die entscheidende Idee, die im kommenden Jahr läuft. Die 1-Jahres-Buy-and-Hold-Strategie, wenn man so will. Ich muss sie enttäuschen. Die werden sie in diesem Jahresausblick nicht finden, denn ich befürchte, 2016 wird nicht das Jahr werden, in dem man am Devisenmarkt auf einen lange anhaltenden Trend setzen kann. Timing-Entscheidungen könnten 2016 wichtiger sein als die Identifikation von Trends.

Einerseits ist das der Tatsache geschuldet, dass das oben beschriebene erwartete Einschwingen von zyklischen Komponenten dominiert wird und Trend-Komponenten dahinter nahezu verschwinden. Andererseits impliziert der Abwertungswettlauf, dass nur diejenigen Währungen ein Trendverhalten aufweisen, deren Zentralbanken entweder sehr erfolgreich oder sehr erfolglos am Abwertungswettlauf teilnehmen. Welche das sein werden, ist realistischerweise kaum zu prognostizieren, experimentieren doch so viele noch mit ihrem geldpolitischen Werkzeugkasten herum und wechseln in vollem Lauf die Instrumente. Und für das grosse Mittelfeld wird gelten, dass sie im Abwertungswettlauf mal weiter vorne und mal weiter hinten liegen.

2016 dürfte es also eher darauf ankommen, fleissig die Äusserungen und Massnahmen der Zentralbanken (und die sie bestimmenden ökonomischen Variablen) zu beobachten, als auf die Jagd nach den Trends oder »Megatrends« zu gehen. Das wird mehr Chancen bieten als trendbehaftete Devisenmärkte.

Anlageidee: Faktor-Zertifikate auf Wechselkurse

Sie möchten von der künftigen Wertentwicklung von Rohstoffen profitieren? Mit Faktor-Zertifikaten der Commerzbank haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen von Wechselkursen zu partizipieren. So eignen sich die Produkte, um ausgeprägte Trendverläufe mit einem Hebel zu begleiten, als auch kurzfristige Kursbewegungen für sich zu nutzen.

Faktor-Zertifikate

|

Symbol |

Basiswert |

Strategie |

Faktor (Hebel) |

Laufzeit |

Geldkurs |

Briefkurs |

Währung |

|---|---|---|---|---|---|---|---|

|

Faktor Double Long USD/CHF Index |

Long |

2 |

Open End |

10,20 |

10,75 |

CHF |

|

|

Faktor 5x Long USD/CHF 2 Index |

Long |

5 |

Open End |

36,25 |

38,15 |

CHF |

|

|

Faktor 10x Long USD/CHF 2 Index |

Long |

10 |

Open End |

39,20 |

39,90 |

CHF |

|

|

Faktor Double Short USD/CHF Index |

Short |

–2 |

Open End |

6,78 |

7,13 |

CHF |

|

|

Faktor 5x Short USD/CHF Index |

Short |

–5 |

Open End |

3,06 |

3,22 |

CHF |

|

|

Faktor 10x Short USD/CHF Index |

Short |

–10 |

Open End |

0,41 |

0,43 |

CHF |

|

|

Faktor Double Long EUR/USD Index |

Long |

2 |

Open End |

6,29 |

6,35 |

USD |

|

|

Faktor 5x Long EUR/USD Index |

Long |

5 |

Open End |

2,64 |

2,70 |

USD |

|

|

Faktor 10x Long EUR/USD Index |

Long |

10 |

Open End |

0,38 |

0,40 |

USD |

|

|

Faktor Double Short EUR/USD Index |

Short |

–2 |

Open End |

13,60 |

13,80 |

USD |

|

|

Faktor 5x Short EUR/USD Index |

Short |

–5 |

Open End |

18,45 |

18,85 |

USD |

|

|

Faktor 10x Short EUR/USD Index |

Short |

–10 |

Open End |

19,15 |

19,75 |

USD |

Stand: 25. Januar 2016; Quelle: Commerzbank Corporates & Markets; Indexgebühr: 0,50 % p.a.

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.