Märkte

Die Bargeld-Angst

Die Angst vor der Abschaffung von Bargeld grassiert. In der Tat würden Zentralbanken mit einem solchen Schritt ihren Handlungsspielraum vergrössern. Allerdings wäre es bis dahin im Euroraum ein langer Weg. Mittelfristig könnte man solch einen Schritt eher in Schweden erwarten. Für die schwedische Krone ist das ein potenzielles Risiko.

Die Bundesregierung wolle Bargeldtransaktionen über 5.000 Euro verbieten, die EZB wolle die 500-Euro-Scheine abschaffen. Diese Meldungen musste man kürzlich lesen. Die Begründungen zur Einschränkung des Bargeldverkehrs sind jedes Mal die gleichen: Geldwäsche solle unterbunden und Steuerhinterziehung bekämpft werden. Wer will dagegen schon etwas sagen? Man will ja nicht als potenzieller Steuerhinterzieher dastehen. Und man will auch nicht der ungestörten Finanzierung von ISIS, Mafia und anderen Übeltätern das Wort reden. Dennoch, die oben genannten Meldungen lösten in den Kommentarspalten der Presse das aus, was man heutzutage neudeutsch als »Shitstorm« bezeichnet. Kein Wunder, denn zum einen geht es hier – wie in vielen anderen Gebieten der Regulatorik – um ein Abwägen zwischen Freiheit und Sicherheit. Die Beurteilung solcher Eingriffe ist naturgemäss subjektiv. Und in einem solchen sensiblen Gebiet wie der Geldwirtschaft ist sie darüber hinaus naturgemäss emotional. Zum anderen vermuten etliche Kommentatoren neben den Motiven, die für solche Massnahmen genannt werden, eine heimliche geldpolitische Agenda.

Zentralbanken: Zielverfehlung

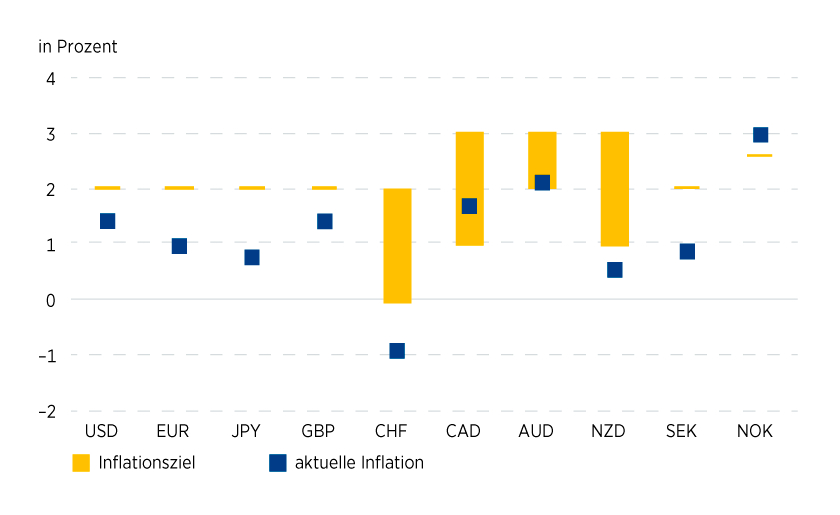

Momentan haben viele Zentralbanken mit dem Problem zu kämpfen, dass sich ihre geldpolitischen Instrumente erschöpfen. Selbst ihre Wertpapierkaufprogramme stossen mangels geeigneter Wertpapiere oft an ihre Grenzen. Gleichzeitig sind viele Notenbanken aber weit davon entfernt, ihre geldpolitischen Ziele zu erreichen (Grafik 1). So verwundert es nicht, dass viele Beobachter vermuten, die Währungshüter seien auf der Suche nach neuen Instrumenten. Zumal sie in den letzten Jahren einige Kreativität in der Entwicklung neuer Methoden bewiesen haben. Das Misstrauen ist verständlich. Die Abschaffung von Bargeld könnte das Instrumentarium der Zentralbanken erweitern. Warum?

Grafik 1: Zielverfehlung – Inflation und Inflationsziele in Industrieländern

Kerninflationsraten (bereinigt um Energie) gegenüber Vorjahr; Zentralbankziele bzw. -zielkorridore

Stand: Februar 2016; Quelle: Nationale Statistikämter und Notenbanken

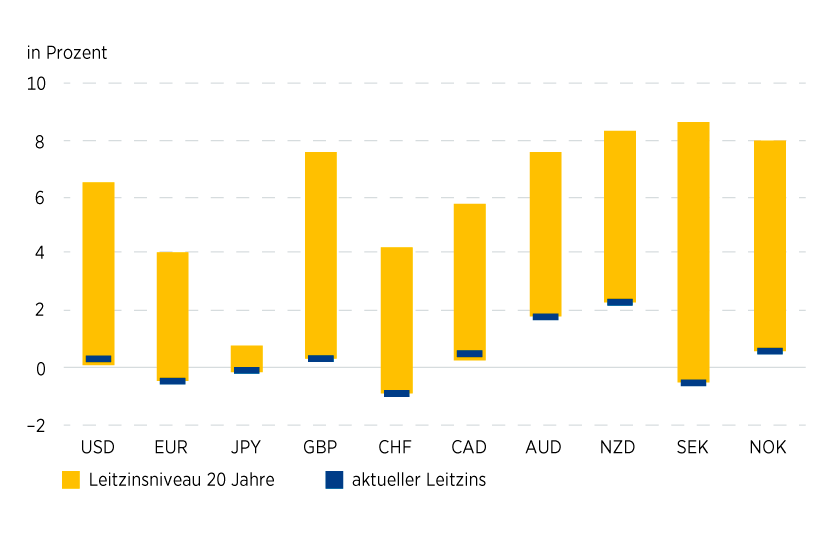

Die Idee der Zinspolitik ist: Je niedriger die Zinsen sind, die Sparer auf Einlagen erzielen, desto weniger werden sie geneigt sein zu sparen und desto mehr werden sie konsumieren. Gleichzeitig sollen niedrige Zinsen Investitionen attraktiver machen. Insgesamt dürften – so die übliche Vorstellung – niedrige Zinsen die Nachfrage nach Konsum- und Investitionsgütern beleben und damit nicht nur wachstumsfördernd, sondern auch inflationär wirken. Zurzeit funktioniert das aber nicht wirklich, obwohl die meisten Zentralbanken ihre Zinsen bereits auf historische Tiefststände gesenkt haben (Grafik 2). »Viel hilft viel«, könnten Währungshüter unter diesen Umständen denken und versucht sein, die Zinsen auf noch extremere Niveaus zu senken.

Grafik 2: Leitzinsen auf oder nahe historischen Tiefstständen

Bereich der Leitzinsniveaus der letzten 20 Jahre

Stand: Februar 2016; Quelle: Nationale Notenbanken

Zinsuntergrenze

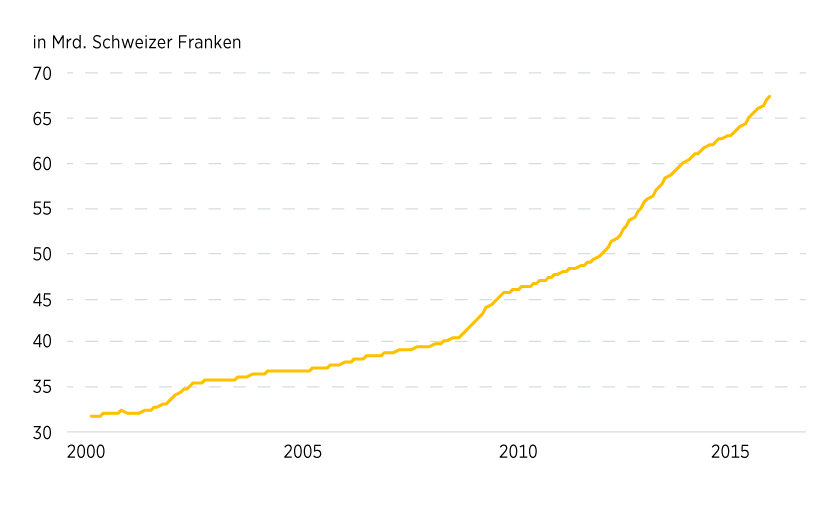

Allerdings gibt es für Zinssenkungen eine natürliche Grenze. Würden die Negativzinsen, die Geschäftsbanken auf Überschussreserven bei den Zentralbanken zahlen müssen, zu gross, könnten sie erwägen, diese Überschussreserven in Form von unverzinslichem Bargeld zu lagern. Und andererseits könnten Haushalte und Unternehmen geneigt sein, ihre Bankeinlagen abzuziehen und als unverzinsliches Bargeld zu halten, falls die Banken die Negativzinsen in grossem Stil an ihre Kunden weitergeben. Beides passiert nicht gleich bei einem marginal negativen Zins. Denn Bargeldlagerung verursacht Kosten: für die Anmietung von Lagerraum, Bewachung und vor allem Versicherungskosten. Solange die Kosten der Bargeldhaltung also geringer sind als der (betragsmässige) Negativzins, den man auf Bankeinlagen zahlen muss, besteht zumindest kein ökonomisches Motiv zur verstärkten Bargeldhaltung. Allerdings sehen wir in Ländern mit nennenswert negativen Zinsen bereits eine deutliche Zunahme der Bargeldhaltung. So etwa in der Schweiz, wo die Nationalbank den Zins für Bankeinlagen auf –0,75 Prozent gesenkt hat (Grafik 3). Das Signal ist deutlich: Solange Bargeld als zinsloses Wertaufbewahrungsmittel zur Verfügung steht, können Zentralbanken die Zinsen nicht beliebig tief in den negativen Bereich drücken.

Grafik 3: Schweiz – Bargeldumlauf nimmt deutlich zu

Stand: Februar 2016; Quelle: Schweizerische Nationalbank

Einige Zentralbanken (Schweizerische Nationalbank, Bank von Japan) versuchen, die Flucht in Bargeld durch üppige Ausnahmeregelungen zu verhindern. Das klappt, reduziert aber auch den geldpolitischen Effekt der Negativzinsen.

Abschaffung von Bargeld?

Die diskutierten Massnahmen von EZB und Bundesregierung sind nicht geeignet, den zinspolitischen Handlungsspielraum der EZB nennenswert auszuweiten.

• Das Verbot von Bargeld-Transaktionen über 5.000 Euro würde die Möglichkeit, Bargeld zur Wertaufbewahrung zu lagern, nicht reduzieren.

• Die Abschaffung von 500-Euro-Noten würde die Lagerhaltungskosten zumindest für grössere Beträge kaum reduzieren. Der grösste Teil dieser Kosten sind Versicherungskosten, die nahezu unabhängig vom physischen Volumen der zu lagernden Bargeldbestände sind.

Auf kurze bis mittlere Sicht deutet also nichts auf eine Abschaffung von Bargeld hin. Auf lange Sicht könnten diese und ähnliche Massnahmen allerdings dazu beitragen, den bargeldlosen Zahlungsverkehr attraktiver zu machen. Noch finden in Deutschland Transaktionen privater Haushalte überwiegend mittels Bargeld statt (mehr als 50 Prozent der Umsätze und rund 80 Prozent der Transaktionszahlen). Zumindest hierzulande sind wir von einer bargeldlosen Gesellschaft weit entfernt. Seit 2008 – dem ersten Jahr, in dem die Bundesbank eine entsprechende Studie durchführte – hat sich daran kaum etwas geändert.1 Würden marginale Massnahmen wie die beiden jüngst diskutierten langfristig die Attraktivität von Bargeldtransaktionen wesentlich verringern, würde es in Zukunft leichter fallen, Bargeld abzuschaffen.

Vorbild Schweden?

Wir sehen diesen Prozess bereits in Schweden. Das skandinavische Land ist eine weitgehend bargeldlose Gesellschaft. Auch Klein- und Kleinstbeträge werden in aller Regel bargeldlos bezahlt. Und in der Tat führen die Schweden eine intensive Diskussion um die Abschaffung von Bargeld. Teilweise wird diese Diskussion mit den üblichen Argumenten geführt, die auch im Euroraum diskutiert werden: Bekämpfung von Geldwäsche und Steuerhinterziehung. Teilweise taucht in der Diskussion auch das Argument auf, dass bargeldlose Zahlung Raub und Diebstahl reduzieren würde.

Für Schweden ist eine Abschaffung von Münzen und Banknoten in absehbarer Zukunft also durchaus vorstellbar. Dann wäre die Riksbank (die schwedische Zentralbank) frei, deutlich negativere Zinsen als momentan (–0,50 Prozent) durchzusetzen. Allerdings könnte nicht die Riksbank über die Bargeldabschaffung entscheiden, das wäre Aufgabe des Gesetzgebers.

Implikationen für Wechselkurse?

Je niedriger der Zins ist, den man als Investor in einer Währung einstreichen kann, desto unattraktiver ist diese Währung. Könnte die Riksbank den Zins also deutlicher als bisher in den negativen Bereich senken, würde sie ihre Währung damit deutlich schwächen. Selbst wenn dann nicht mehr konsumiert und investiert würde, könnte die über die schwächere Währung importierte Inflation die Riksbank näher an ihr Inflationsziel bringen. All das sind keine unmittelbaren Massnahmen. Sollte der Kampf der Zentralbanken gegen zu niedrige Inflation allerdings anhalten, dürfte eine entsprechende Diskussion in Schweden intensiviert werden. Mit entsprechenden negativen Folgen für die schwedische Krone. Im Euroraum sind wir noch weit davon entfernt. Die jüngst diskutierten Massnahmen könnten uns solch einem Zustand näher bringen, allerdings kaum nennenswert. Für die Euro-Wechselkurse erwächst aus den momentan diskutierten Massnahmen somit auch keine nennenswerte Gefahr.