Commerzbank Analysen

Frühlingserwachen bei Silber

Der Silberpreis ist Anfang Mai auf ein 15-Monats-Hoch gestiegen und wies in den Wochen zuvor auch eine deutlich bessere Entwicklung auf als der Goldpreis. Neben kräftigen ETF-Zuflüssen wurde der Preisanstieg bei Silber auch durch spekulative Käufe begünstigt. Damit hat sich kurzfristig Korrekturpotenzial aufgebaut. In der zweiten Jahreshälfte sollte Silber von einer anziehenden Industrienachfrage profitieren und dürfte bis zum Jahresende weiteren Boden gegenüber Gold gutmachen.

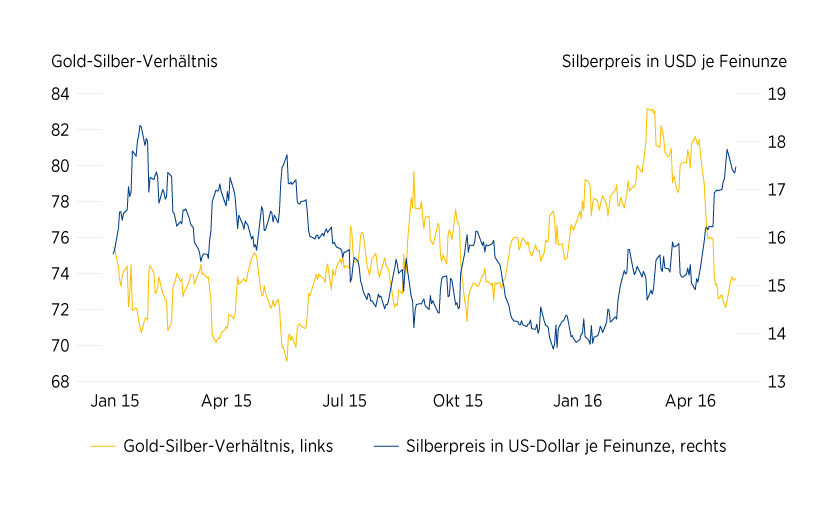

Der Silberpreis ist im April um 20 Prozent gestiegen und hat Anfang Mai bei 18 US-Dollar je Feinunze ein 15-Monats-Hoch erreicht. Silber stieg dabei auch stärker als Gold, was sich im Rückgang des vielbeachteten Gold-Silber-Verhältnisses bemerkbar macht. Mussten Ende Februar noch fast 84 Silberunzen für eine Goldunze bezahlt werden, so waren es Ende April weniger als 72, so wenig wie zuletzt vor 6½ Monaten (Grafik 1). Noch Anfang April lag das Gold-Silber-Verhältnis bei über 80. Was sind die Gründe für die absolute und relative Stärke von Silber?

Stand: Mai 2016; Quelle: Bloomberg, Commerzbank Research

Grafik 1: Silberpreis zuletzt im Aufwind, sowohl in US-Dollar als auch gegenüber Gold

Der Preisanstieg ist grösstenteils der Schwäche des US-Dollar geschuldet. Dieser fiel Anfang Mai gegenüber dem Euro auf ein 8-Monats-Tief. Der handelsgewichtete US-Dollar-Index verzeichnete sogar das niedrigste Niveau seit 14½ Monaten. Hauptgrund hierfür ist die nachlassende Zinsphantasie in den USA. Die Fed Funds Futures sahen Anfang Mai nur noch eine Wahrscheinlichkeit von ca. 60 Prozent für eine Zinserhöhung der US-Notenbank in diesem Jahr. Eine Zinserhöhung im ersten Halbjahr wurde vom Markt nicht mehr erwartet. Zu Jahresbeginn galt diese noch als ausgemacht. Im Zuge dieser rapiden Veränderung der Zinserwartungen legte auch der Goldpreis kräftig zu, wovon der Silberpreis zunächst nur unterproportional, danach aber überproportional profitierte. Durch die unterproportionale Preisentwicklung von Silber gegenüber Gold in den ersten beiden Monaten stieg das Gold-Silber-Verhältnis Ende Februar auf fast 84, was dem höchsten Niveau seit Ende 2008 entsprach. Damals war gerade die globale Finanz- und Wirtschaftskrise ausgebrochen, in deren Folge die (industrielle) Silbernachfrage einbrach, während Gold als sicherer Hafen gefragt war. Da eine derartige Krise als Erklärung diesmal kaum herhalten konnte, war die relative Preisschwäche von Silber übertrieben und Silber gegenüber Gold zu niedrig bewertet. Die seit Anfang März zu beobachtende relative Stärke des Silberpreises war somit eine Aufholbewegung, welche die vorherige Fehlbewertung von Silber verringerte.

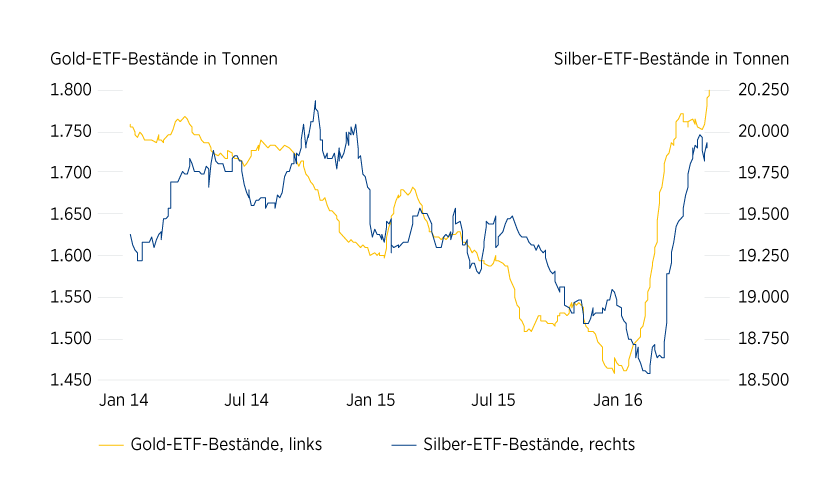

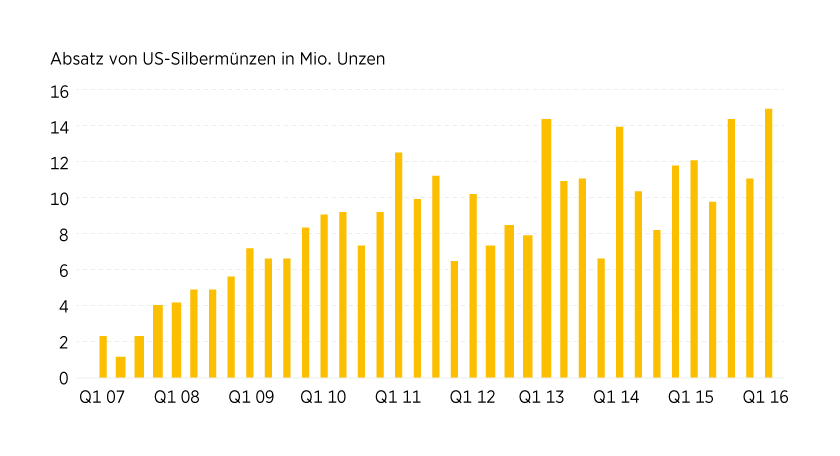

Die unterschiedliche Preisentwicklung von Gold und Silber macht sich auch im Verhalten der ETF-Anleger bemerkbar (Grafik 2). In den ersten beiden Monaten des Jahres verzeichneten die Gold-ETFs massive Zuflüsse von 240 Tonnen, davon allein 185 Tonnen im Februar, was dem stärksten Monatszufluss seit sieben Jahren entsprach. Im März kühlte sich das Interesse der ETF-Anleger merklich ab. Es gab »nur« noch Zuflüsse von 60 Tonnen, wobei diese vornehmlich in die erste Monatshälfte fielen. Im April waren sogar leichte Mittelabflüsse aus den Gold-ETFs zu verzeichnen. Bei Silber dagegen gab es bis Anfang Februar Abflüsse von fast 320 Tonnen. Danach hat sich die Stimmung merklich aufgehellt und es kam zu beträchtlichen Zuflüssen. Allein im März flossen fast 1.000 Tonnen in die Silber-ETFs, was dem stärksten Monatszufluss seit Ende 2010 entsprach. Im April setzten sich die Zuflüsse fort, wenn auch nicht mehr mit derselben Dynamik wie im März. In den ersten vier Monaten des Jahres sind rund 1.000 Tonnen Silber in die ETFs geflossen. Das ist fast doppelt so viel, wie im gesamten letzten Jahr aus den Silber-ETFs abgeflossen war. Auch die Nachfrage nach Silbermünzen ist sehr robust. Im ersten Quartal meldete die US-Münzanstalt einen rekordhohen Münzabsatz von 14,84 Millionen Unzen (461 Tonnen, Grafik 3). Der Münzabsatz im April hatte bereits nach drei Wochen das Niveau des gesamten Vorjahresmonats überschritten und erreichte letztlich mit gut 4 Millionen Unzen fast den Rekordwert für den Monat April aus dem Jahr 2013. Doch auch bei der übrigen Silbernachfrage gibt es Lichtblicke. Denn die Nachfrage scheint nicht nur im Investmentbereich anzuziehen. Laut dem auf Edelmetalle spezialisierten Research-Unternehmen Metals Focus soll auch die Industrienachfrage das vierte Jahr in Folge zulegen und auf das höchste Niveau seit fünf Jahren steigen. Diese stellt rund die Hälfte der gesamten Silbernachfrage. Treiber ist der anziehende Bedarf im Bereich Photovoltaik (PV). Dieser soll um 10 Prozent auf ein Rekordniveau von 2.600 Tonnen steigen und damit 17 Prozent der globalen Industrienachfrage ausmachen. Einige Faktoren, welche die Silbernachfrage aus der PV-Industrie in den letzten Jahren gebremst haben, sind ausgelaufen bzw. haben an Bedeutung verloren. So ist die hohe Abhängigkeit der PV-Industrie von Europa nicht mehr gegeben. Lag der Anteil Europas an den globalen PV-Installationen im Jahr 2010 noch bei 80 Prozent, so betrug er im letzten Jahr nur noch 16 Prozent. Zum einen wurden in Europa die Subventionen für PV-Anlagen aufgrund der Wirtschaftskrise und von Haushaltskürzungen stark reduziert. Zum anderen haben andere Länder, insbesondere China, Japan und Indien, stark in PV investiert und wollen dies auch weiterhin tun. Die geringere Abhängigkeit von Europa und die zunehmende Bedeutung von Wachstumsmärkten in Asien sollten sich positiv auf die PV-Nachfrage auswirken. Ein weiterer positiver Faktor ist, dass der Rückgang der Energiepreise und somit auch der Rückgang der Opportunitätskosten für die Erzeugung von Solarenergie gestoppt scheinen. So ist der Ölpreis von seinem Tief im Januar um mehr als 70 Prozent gestiegen. Ausserdem sollte die Verdrängung von Silber in den Solarzellen allmählich auslaufen, welche mit dem Silberpreisanstieg auf 50 US-Dollar je Feinunze vor fünf Jahren einsetzte und trotz des seither erfolgten Preisrückgangs um bis zu 70 Prozent bis zuletzt andauerte.

Stand: Mai 2016; Quelle: Bloomberg, Commerzbank Research

Grafik 2: Gold- und Silber-ETFs zuletzt mit starken Zuflüssen

Stand: Mai 2016; Quelle: US-Münzanstalt, Bloomberg, Commerzbank Research

Grafik 3: Rekordhohe Münznachfrage im ersten Quartal

Der starke Preisanstieg könnte auch positive Auswirkungen auf das Silberangebot haben. Die Silberminenproduktion sollte in diesem Jahr eigentlich erstmals seit dem Jahr 2002 fallen. Denn das niedrige Preisniveau machte die Silberproduktion wenig rentabel. Zudem hatten die Produzenten von Industriemetallen umfangreiche Kürzungen angekündigt, wo Silber als Nebenprodukt anfällt. Die Primärproduktion von Silber ist bei gegenwärtigen Preisen wieder lukrativ geworden. Laut Metals Focus sind die Gewinnmargen seit Jahresbeginn um 80 Prozent gestiegen. Das Research-Unternehmen beziffert die durchschnittlichen Produktionskosten bei der primären Silberproduktion im vierten Quartal 2015 auf 11,3 US-Dollar je Feinunze, wobei die Produktionskosten in den letzten drei Jahren um ca. 30 Prozent gesunken sind. Auch die angekündigten Produktionskürzungen bei Industriemetallen müssen erst noch umgesetzt werden. Die bislang vorliegenden Produktionsdaten für Januar und Februar deuten zumindest noch nicht darauf hin. Ob es wirklich zum erwarteten Rückgang der Silberminenproduktion kommen wird, ist daher fraglich. Auch das Angebot an Altsilber dürfte angesichts des deutlich gestiegen Preisniveaus voraussichtlich höher ausfallen als bislang erwartet. Die höhere Nachfrage sollte aber verhindern, dass der Preis deswegen unter Druck gerät.

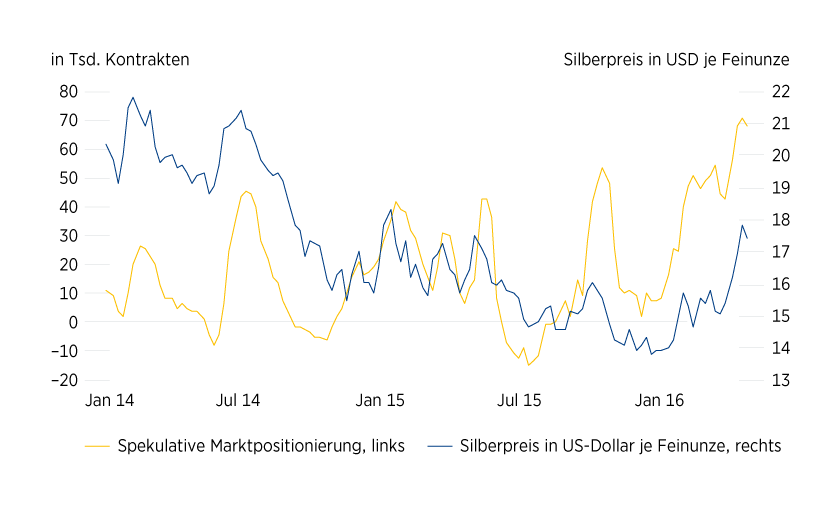

Der Preisanstieg bei Silber ging allerdings auch mit einem kräftigen Anstieg des spekulativen Interesses einher. Die Netto-Long-Positionen der spekulativen Finanzanleger erreichten Ende April mit 71.000 Kontrakten ein neues Rekordniveau (Grafik 4). Dies entsprach umgerechnet 11.000 Tonnen Silber, womit sie seit Anfang Februar um rund 7.200 Tonnen gestiegen sind. Das ist das 5-Fache dessen, was im selben Zeitraum in die Silber-ETFs geflossen ist. Damit hat sich aber auch ein beträchtliches Korrekturpotenzial aufgebaut, falls sich die spekulativen Finanzanleger dazu entschliessen sollten, Gewinne mitzunehmen und ihre Long-Positionen aufzulösen.

Stand: Mai 2016; Quelle: CFTC, Bloomberg, Commerzbank Research

Grafik 4: Silber – Netto-Long-Positionen auf Rekordhoch

Wir sehen nach dem stark spekulativ getriebenen Preisanstieg bei Silber kurzfristig Korrekturpotenzial. Die robuste physische (Investment-)Nachfrage nach Silber-ETFs und Silbermünzen dürfte einem stärkeren Preisrückgang entgegenstehen, auch wenn sich die ETF-Zuflüsse kaum in dem Ausmass fortsetzen werden, wie im März und April zu beobachten war. Mittel- bis langfristig sehen wir aufgrund der anziehenden Industrienachfrage weiterhin Aufwärtspotenzial bei Silber sowohl in US-Dollar gerechnet als auch gegenüber Gold.

Anlageidee: Faktor-Zertifikate auf Silber

Sie möchten von der künftigen Wertentwicklung von Silber profitieren? Mit Faktor-Zertifikaten der Commerzbank haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen des glänzenden Metalls zu partizipieren. Neben börsenkotierten Produkten bieten wir seit kurzem zudem auch Faktor-Zertifikate auf der Handelsplattform Swiss DOTS (ein Angebot der Swissquote Bank) an.

Anzumerken ist, dass die Produkte jeweils in Schweizer Franken notieren und der Silber Future (Basiswert) in US-Dollar. Somit besteht für den Anleger ein Währungsrisiko.

Ein Überblick über das gesamte Spektrum an Produkten steht Ihnen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.

Faktor-Zertifikate auf Silber (SIX-kotiert)

Faktor-Zertifikate auf Silber (Swiss DOTS)

Stand: 24. Mai 2016; Quelle: Commerzbank Corporates & Markets

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.