Commerzbank Analysen

Gespaltener Ölmarkt: Benzin stark gefragt, Diesel dagegen weniger

Eine schwache Konjunktur, die Umorientierung der chinesischen Wirtschaft und ein milder Winter haben die Nachfrage nach Mitteldestillaten gebremst. Benzin dagegen ist dank niedriger Preise, einer komfortablen Einkommenssituation und einer steigenden Fahrzeugflotte stark gefragt. Das Angebot reagiert nur langsam auf die Nachfrageverschiebung. Entsprechend lasten volle Tanks an Mitteldestillaten auf den Verarbeitungsmargen von Diesel und bremsen vorerst eine weitere Erholung aus. Zu Beginn der Sommerfahrsaison in den USA ist die Marge am Benzinmarkt dagegen gut unterstützt. Für das Preisniveau bleibt aber an beiden Märkten der Rohölpreis massgeblich.

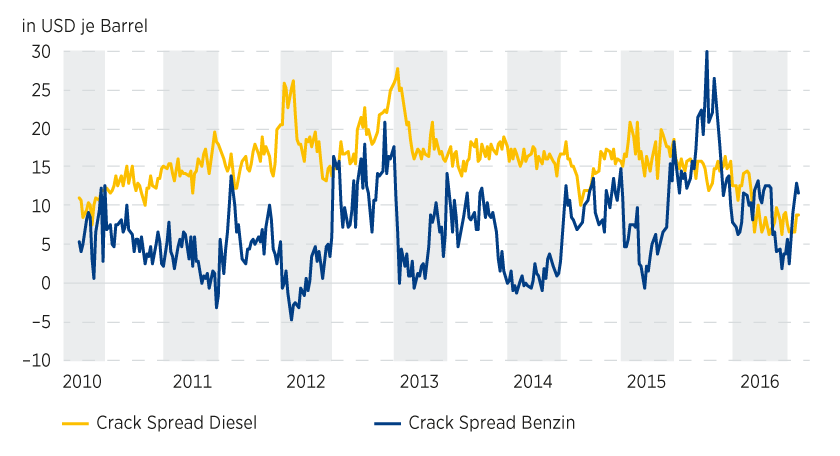

Mit den steigenden Temperaturen wechselt am Markt für Ölprodukte der Fokus von Mitteldestillaten (Gasöl bzw. Diesel und Heizöl) auf Benzin. Der Saisonwechsel bedeutet üblicherweise auch, dass die Phase höherer Verarbeitungsmargen bei Diesel endet und die Phase relativ höherer Benzinpreise beginnt. Doch der letzte Winter verlief anders: Zwar war der Crack Spread, also der Preisaufschlag gegenüber Rohöl, bei Diesel im Durchschnitt noch immer höher als der von Benzin. Statt aber wie in den letzten zehn Wintern mehr als 10 US-Dollar je Barrel über dem Crack Spread von Benzin zu liegen, betrug der Abstand in diesem Winter gerade mal gut 1 US-Dollar (Grafik 1). Im Januar war der Preisaufschlag von Diesel sogar geringer als der von Benzin.

Grafik 1: Ungewöhnlicher Winter – Crack Spread am Dieselmarkt kaum höher als am Benzinmarkt

Preisdierenz gegenüber Brent-Öl (Oktober bis März grau schattiert)

Stand: Ende April 2016; Quelle: Bloomberg, Commerzbank Research

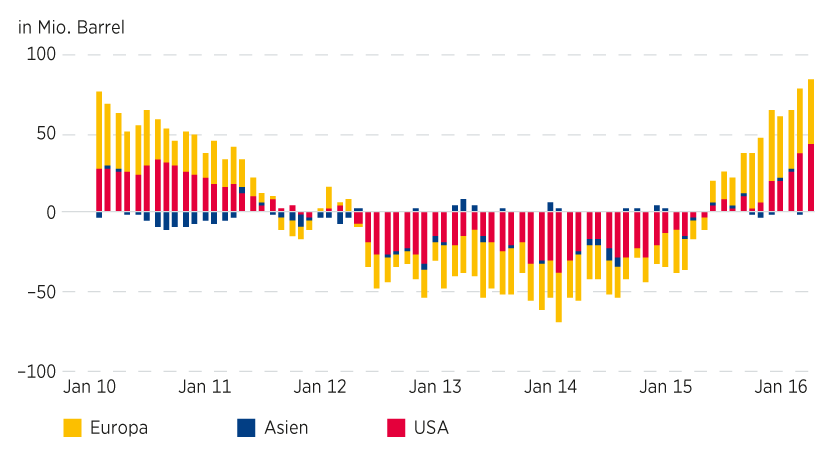

Ausschlaggebend für den extrem niedrigen Crack Spread von Diesel bzw. Gasöl sind die hohen Vorräte: Zum Ende der Heizsaison waren die Vorräte an Mitteldestillaten in den OECD-Ländern überreichlich (Grafik 2). Ende März lagen sie gut 90 Millionen Barrel höher als vor einem Jahr. Die Ursachen für die hohen Vorräte sind sowohl auf der Angebots- als auch auf der Nachfrageseite zu suchen.

Grafik 2: Vor allem in Europa überdurchschnittlich hohe Vorräte an Mitteldestillaten (OECD-Länder)

Abweichung vom 5-Jahres-Durchschnitt

Stand: Juni 2016; Quelle: IEA, Commerzbank Research

Fast allerorten war die Nachfrage nach Mitteldestillaten extrem schwach. Das ist zum Ersten die Folge eines milden Winters. In den USA beispielsweise war der Winter (Dezember bis Februar) dank des starken El Niño 4,6° Fahrenheit bzw. 2,6° Celsius wärmer als üblich und damit der wärmste seit Beginn der Aufzeichnungen überhaupt. Die Anzahl der sogenannten Tage mit Heizbedarf war in der Wintersaison insgesamt, also von Oktober bis März, 18 Prozent geringer als im letzten Jahr. Der Heizölbedarf rutschte entsprechend. Neben der warmen Witterung bremsen strukturelle Trends die Heizölnachfrage. Denn in den letzten Jahren ist in Europa die früher in den Wintern übliche überdurchschnittliche Nachfrage nach Heiz- bzw. Gasöl immer weiter zurückgegangen. Das liegt zum einen an den zahlreichen Massnahmen zur Verbesserung der Energieeffizienz, zum anderen hat Öl zu Heizzwecken gegenüber anderen Energieträgern an Bedeutung verloren: Der Anteil am Heizbedarf ist von 25 Prozent im Jahr 2003 auf 17 Prozent geschrumpft. In Europa bedeutet dies einen Rückgang der Gasölnachfrage um knapp ½ Million Barrel pro Tag bzw. 6 Prozent der europäischen Nachfrage nach Mitteldestillaten insgesamt. Damit entfällt auf die Mitteldestillate allerdings noch immer über die Hälfte der europäischen Nachfrage nach Ölprodukten. Auch gilt: Weltweit ist das Verhältnis Mitteldestillate zu Benzin 1,5:1, in Europa ist es 4:1. Hinzu kommt, dass die chinesische Nachfrage schwächelt: Jahrelang wuchs der chinesische Bedarf an Mitteldestillaten überproportional. Doch mit der Verlagerung zu einer mehr konsumorientierten Wirtschaft lässt er nach. Im Jahr 2015 hatte die Dieselnachfrage in China noch auf Vorjahresniveau stagniert, aber das laufende Jahr begann mit einem Minus von 200.000 Barrel pro Tag im ersten Quartal im Vergleich zum Vorjahr. Global führt der schwache Trend der letzten Zeit dazu, dass nur noch 1 Barrel von 6 zusätzlich nachgefragten Barrel Öl auf Mitteldestillate entfiel, während es vor 2014 noch jedes zweite Barrel war.

Der schwachen Nachfrage nach Mitteldestillaten steht ein hohes Angebot gegenüber. Mit Abstand am schnellsten wurden die Kapazitäten in China in den letzten Jahren ausgeweitet. Im ersten Quartal wurden in den Raffinerien 10,6 Millionen Barrel Rohöl pro Tag verarbeitet, zehn Jahre zuvor waren es knapp 6 Millionen Barrel pro Tag. Heute verfügt China über die zweithöchsten Verarbeitungskapazitäten nach den USA, wo die Raffinerieverarbeitung ebenfalls bereits seit einigen Jahren stark steigt: Sie lag 2015 mehr als 1,5 Millionen Barrel pro Tag höher als 2009 und erreichte im Sommer einen neuen Rekord. Beide Länder sorgten dank ihrer hohen Verarbeitung und des geringen eigenen Bedarfs für eine Dieselschwemme am Weltmarkt: Die USA exportierten im letzten Jahr 1,2 Millionen Barrel pro Tag, täglich rund 85.000 Barrel mehr als im Vorjahr; hauptsächlich beliefern die USA Mittel- und Südamerika, aber auch nach Europa wurde zuletzt wieder verstärkt exportiert. Auch China exportierte 2015 so viel Diesel wie niemals zuvor. Und nach einem kleinen Rücksetzer zum Jahreswechsel erreichten die Netto-Dieselexporte im April mit 300.000 Barrel pro Tag einen neuen Rekord. Die seit Jahresbeginn geltenden Exportgenehmigungen für kleinere unabhängige Raffinerien (teapot refineries) sprechen für eine Fortsetzung des Trends. Fatal war, dass diese Mengen auf einen stark gesättigten Markt trafen. Denn in Europa, der wichtigsten Importregion, war nicht nur die Nachfrage schwach, sondern zugleich die eigene Produktion hoch: Lange Zeit hatten die europäischen Raffinerien ihre Produktion zurückgefahren, sodass im Jahr 2014 knapp 20 Prozent weniger verarbeitet wurden als im Jahr 2005. Doch im letzten Jahr stieg die Raffinerieverarbeitung erstmals seit 2005 wieder, und zwar um 700.000 Barrel pro Tag. Das hat zweifellos ebenfalls zu überfüllten Tanks beigetragen, denn die europäischen Raffinerien stellen mit knapp der Hälfte am Output insgesamt den höchsten Anteil an Mitteldestillaten, auch wenn Europa aufgrund des hohen Bedarfs noch immer Nettoimporteur ist.

Und wie sehen die künftigen Tendenzen aus? Die Nachfrage nach Diesel wird zwar weiter wachsen, aber auch im laufenden Jahr mit deutlich geringerer Dynamik als in der Vergangenheit. Die Internationale Energieagentur rechnet in China sogar mit einem Rückgang der Dieselnachfrage. In Indien wird der Verbrauch zwar steigen, aber aufgrund der Kürzung von Subventionen nicht mehr so stark wie in der Vergangenheit. Für den weltweit grössten Dieselmarkt Europa sind die Perspektiven auch aufgrund verhaltener Konjunkturaussichten ebenfalls eher moderat. Alles in allem sehen wir die Verarbeitungsmarge am Dieselmarkt trotz leichter Normalisierung bzw. Erholung auch auf längere Sicht niedriger als in der Vergangenheit.

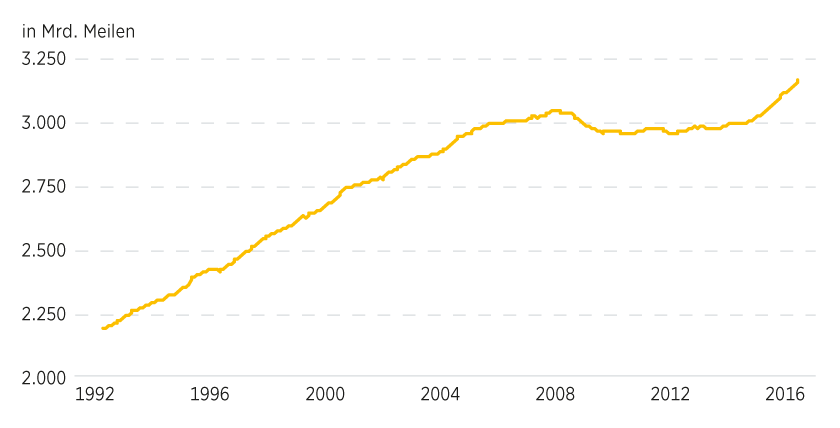

Am Benzinmarkt sind die Tendenzen fast diametral zu denen am Dieselmarkt. Denn Benzin ist momentan so stark gefragt wie schon lange nicht mehr. In den USA, dem mit Abstand grössten Benzinmarkt weltweit, war die Nachfrage im letzten Sommer mit gut 9,3 Millionen Barrel pro Tag fast so hoch wie im Rekordsommer 2007. Neben den niedrigen Preisen schoben eine gute Einkommensentwicklung und der stärkere Absatz von SUVs den Verbrauch an. Alle Faktoren stimulieren weiterhin: Im März wurden in den USA in der laufenden Jahressumme so viele Meilen gefahren wie niemals zuvor (Grafik 3). Die noch vor wenigen Jahren postulierte These einer dank neuer Lebensgewohnheiten und der allmählich aus dem Erwerbsleben ausscheidenden Babyboomer-Generation grundsätzlich nachlassenden Fahrtätigkeit in den USA erwies sich offensichtlich als falsch. Laut US-Energiebehörde EIA soll in der Fahrsaison 2016, also von April bis September, der Benzinverbrauch auf knapp 9,5 Millionen Barrel pro Tag steigen; das wären nochmals 120.000 Barrel pro Tag mehr als im letzten Jahr. Eine steigende Fahrtätigkeit wird auch dank der niedrigen Preise den Effekt einer höheren Kraftstoffeffizienz überkompensieren. Damit wird der Anstieg zwar nicht mehr ganz so kräftig, aber der absolute Verbrauch höher ausfallen als im letzten Jahr. Die Benzinvorräte in den USA dürften deshalb deutlich schrumpfen: dieses Jahr um 130.000 Barrel pro Tag, fast viermal so viel im letzten Jahr. Auch in China nahm dank des schnell wachsenden Fuhrparks die Benzinnachfrage 2015 kräftig um knapp 9 Prozent zu. In naher Zukunft wird das Wachstumstempo hoch bleiben: Die IEA schätzt, dass der Benzinverbrauch in China in den nächsten fünf Jahren jährlich um 6,8 Prozent zulegt, der wachsende Fuhrpark überkompensiert die Effizienzgewinne beim Benzinverbrauch. Auch Schwellenländer wie Indien und Indonesien haben noch erhebliches Nachholpotenzial bezüglich der Fahrzeugflotte. Alles in allem bleiben die Perspektiven für die Benzinnachfrage gut und damit die Verarbeitungsmargen am Benzinmarkt grundsätzlich gut unterstützt.

Grafik 3: In den USA wird so viel gefahren wie nie zuvor

Laufende Jahressumme in Millarden Meilen

Stand: Juni 2016; Quelle: Federal Highway Administration, Commerzbank Research

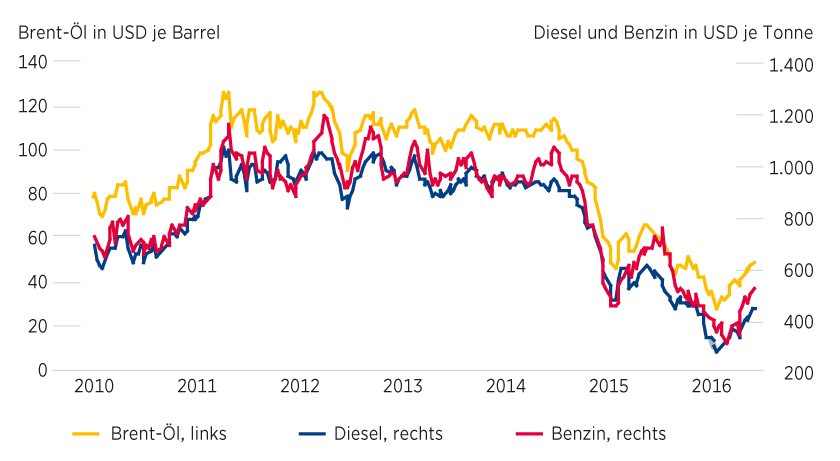

Die Preise für Diesel und Benzin werden jedoch hauptsächlich vom Rohölpreis bestimmt (Grafik 4). Nach dem starken Preisanstieg in den letzten Monaten rechnen wir hier in den Sommermonaten mit einem Rücksetzer. Der Benzinpreis dürfte daher zunächst nicht weiter steigen und der Dieselpreis wieder nachgeben. Im kommenden Jahr dürften die Preise für Benzin und Diesel, begünstigt durch einen steigenden Ölpreis, zulegen. Aufgrund der vergleichsweise verhaltenen Nachfrage sehen wir für den Dieselpreis im nächsten Jahr geringeres Aufwärtspotenzial als für den Benzinpreis. Im Jahresdurchschnitt 2017 erwarten wir einen Benzinpreis von 570 US-Dollar je Tonne und einen Dieselpreis von 530 US-Dollar je Tonne.

Grafik 4: Rohölpreis bestimmt Diesel- und Benzinpreis

Stand: Juni 2016; Quelle: Bloomberg, Commerzbank Research

Anlageidee: Zertifikate auf Brent- und WTI-Öl

Sie möchten von der künftigen Wertentwicklung von Brent- oder WTI-Öl profitieren? Mit Faktor-Zertifikaten und Unlimited Turbo-Zertifikaten (Mini-Futures) der Commerzbank haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen des Energieträgers zu partizipieren.

Neben börsenkotierten Faktor-Zertifikaten bieten wir seit kurzem zudem auch Unlimited Turbos und Faktor-Zertifikate auf der Handelsplattform Swiss DOTS (ein Angebot der Swissquote Bank) an.

Anzumerken ist, dass die Produkte jeweils in Schweizer Franken notieren und der Öl-Future (Basiswert) in US-Dollar. Somit besteht für den Anleger ein Währungsrisiko.

Ein Überblick über das gesamte Spektrum an Produkten steht Ihnen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.

Faktor-Zertifikate auf Brent- und WTI-Öl (SIX-kotiert)

Faktor-Zertifikate auf Brent- und WTI-Öl (Swiss DOTS)

Unlimited Turbo-Zertifikate auf Brent- und WTI-Öl (Swiss DOTS)

|

Basiswert |

Valor |

Typ |

Basispreis (Strike) |

Knock-Out-Barriere |

Hebel |

Briefkurs |

|---|---|---|---|---|---|---|

|

WTI-Öl Future |

Bull |

41,2270 USD |

42,130 USD |

6,5 |

7,698 CHF |

|

|

WTI-Öl Future |

Bull |

40,2260 USD |

41,110 USD |

5,8 |

8,674 CHF |

|

|

WTI-Öl Future |

Bull |

39,2240 USD |

40,090 USD |

5,2 |

9,644 CHF |

|

|

WTI-Öl Future |

Bull |

38,2230 USD |

39,070 USD |

4,7 |

10,625 CHF |

|

|

WTI-Öl Future |

Bear |

56,8708 USD |

55,650 USD |

6,6 |

7,623 CHF |

|

|

WTI-Öl Future |

Bear |

56,9322 USD |

55,710 USD |

6,5 |

7,683 CHF |

|

|

WTI-Öl Future |

Bear |

57,8684 USD |

56,630 USD |

5,8 |

8,597 CHF |

|

|

WTI-Öl Future |

Bear |

57,9309 USD |

56,690 USD |

5,8 |

8,657 CHF |

|

|

Brent-Öl Future |

Bull |

41,4040 USD |

42,320 USD |

5,8 |

8,853 CHF |

|

|

Brent-Öl Future |

Bull |

40,4010 USD |

41,300 USD |

5,3 |

9,830 CHF |

|

|

Brent-Öl Future |

Bull |

39,3980 USD |

40,270 USD |

4,8 |

10,808 CHF |

|

|

Brent-Öl Future |

Bull |

38,3950 USD |

39,250 USD |

4,4 |

11,785 CHF |

|

|

Brent-Öl Future |

Bull |

37,1980 USD |

38,030 USD |

4,0 |

12,952 CHF |

|

|

Brent-Öl Future |

Bear |

56,9490 USD |

55,730 USD |

8,1 |

6,369 CHF |

|

|

Brent-Öl Future |

Bear |

57,9460 USD |

56,710 USD |

7,0 |

7,340 CHF |

|

|

Brent-Öl Future |

Bear |

58,9431 USD |

57,680 USD |

6,2 |

8,312 CHF |

Stand: 4. Juli 2016; Quelle: Commerzbank Corporates & Markets

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.