Commerzbank Analysen

Der Wachstumsvorteil der Schwellenländer ist dahin

Ist es eigentlich normal, dass Länder mit niedrigem Einkommen (»Schwellenländer«) schneller wachsen als Länder mit hohem Einkommen (»Industrieländer«)? In den letzten 17 Jahren war das so. Und daher erscheint es uns als natürlich. In der Tat war diese Periode aber eher die Ausnahme als die Regel und dürfte das Ergebnis eines durch die Globalisierung getriebenen heftigen Wachstumsschubs der Schwellenländer gewesen sein. Der ist aber mittlerweile weitgehend ausgelaufen. Die Schwellenländer haben keinen »natürlichen« Wachstumsvorteil mehr. Für die nächsten Jahre heisst das: Solange nicht zyklische Faktoren für die Schwellenländer sprechen (was momentan nicht der Fall ist), werden sie im Schnitt nicht schneller wachsen als die Industrieländer.

Haben Schwellenländer einen strukturellen Wachstumsvorteil?

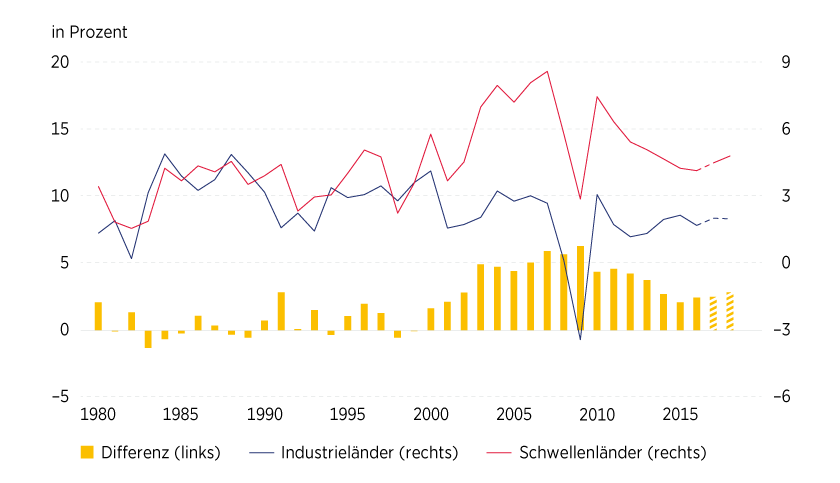

Der Wachstumsvorteil der Schwellenländer gegenüber den entwickelten Industrieländern hat in den letzten Jahren beständig abgenommen. Betrug er 2009 noch über 6 Prozentpunkte, so lag er 2015 gerade einmal bei rund 2 Prozentpunkten. Zuletzt allerdings konnten die Schwellenländer ihren Wachstumsvorsprung wieder leicht ausbauen. Im vergangenen Jahr betrug er nach Schätzung des Internationalen Währungsfonds (IWF) wieder knapp 2½ Prozent, und für dieses und nächstes Jahr prognostiziert der IWF einen langsam zunehmenden Vorsprung (Grafik 1). Waren die Jahre zwischen 2009 und 2015 also nur eine kurze Schwächeperiode der Schwellenländer, die nun wieder zu alter Wachstumsstärke zurückkehren?

Die Antwort auf diese Frage hängt natürlich zum Teil von zyklischen Faktoren ab. Wie entwickeln sich die Relationen von Export- zu Importpreisen, wie wirken Geldpolitiken und Wechselkurse? Grundsätzlich hängt sie aber auch und vor allem davon ab, welchen Zustand man als »Normalität« ansieht: die Phase hoher und stark ansteigender Wachstumsdifferenzen in den frühen Jahren dieses Jahrhunderts? Dann müsste man – wenn nicht kurzfristige Faktoren dem entgegenstehen – der IWF-Prognose zustimmen. Oder die Achtziger- und Neunzigerjahre, als die Schwellenländer keinen systematischen Wachstumsvorteil gegenüber den Industrieländern aufwiesen (Grafik 1)? Dann bräuchte man schon sehr gute zyklische Argumente, um so optimistisch wie der IWF zu sein.

Auf den ersten Blick erscheint es nur plausibel, dass Schwellenländer schneller wachsen als Industrieländer. Sie weisen ein deutlich niedrigeres Pro-Kopf-BIP auf, nutzen ihre Human-Ressourcen also weniger effizient als Industrieländer. Müssten da nicht Effizienzgewinne (sprich: hohe Wachstumsraten) einfacher zu erreichen sein als in »gesättigten« Industrieländern? Wäre es so einfach, würden sich Einkommensunterschiede zwischen Volkswirtschaften langfristig ausgleichen. Aber das ist für Schwellenländer so wenig der Fall wie für Industrieländer. Auch diese weisen persistente Einkommensunterschiede auf, die sich teilweise über Jahrzehnte vergrössern (Grafik 1).

Grafik 1: Industrieländer und Schwellenländer: reales BIP-Wachstum

IWF-Schätzungen; 2017 und 2018: IWF-Prognosen

Stand: Mai 2017; Quelle: IWF, Commerzbank Research

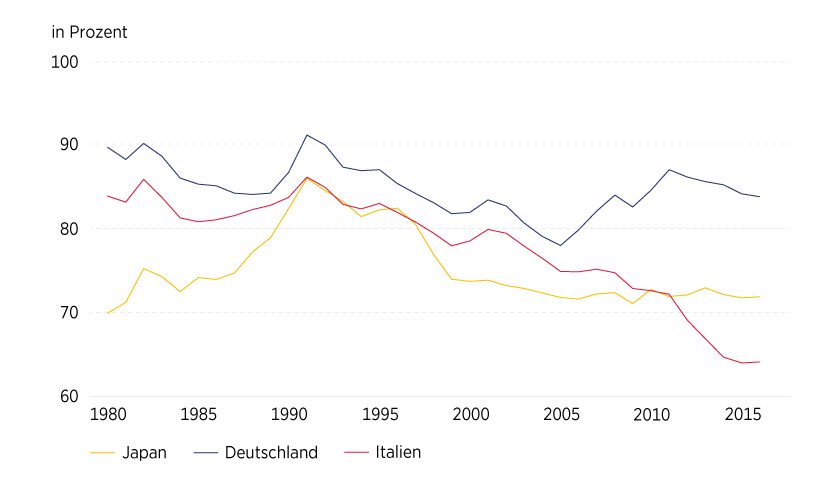

Die Vorstellung, Einkommensunterschiede zwischen Volkswirtschaften würden sich langfristig ausgleichen (bzw. Volkswirtschaften mit niedrigem Einkommen hätten ein hohes Wachstumspotenzial), trifft auch in den Industrieländern nicht zu (Grafik 2).

Grafik 2: Pro-Kopf-BIP: Verhältnis Deutschland, Japan und Italien zu USA

Stand: Mai 2017; Quelle: IWF, Commerzbank Research

Zwei Argumente sprechen gegen eine solche Konvergenz:

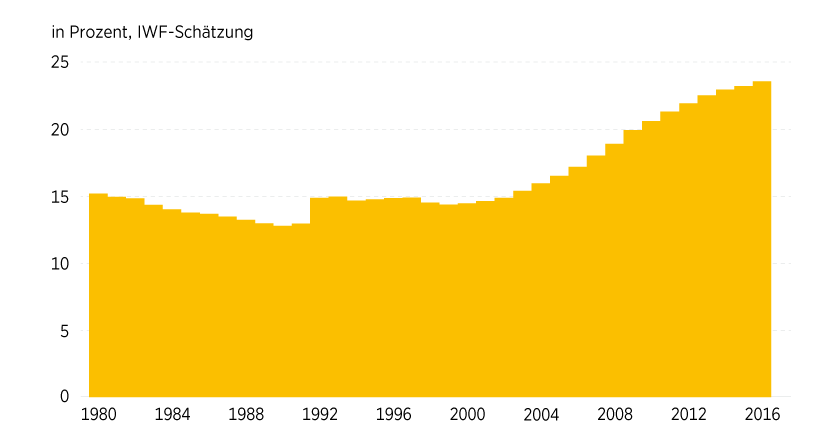

- Hohes Pro-Kopf-Wachstum in den Schwellenländern reduziert ihren Einkommensabstand zu Industrieländern und reduziert damit auch das Potenzial für »einfache« Effizienzgewinne. Zum Ende des letzten Jahrhunderts lag das Pro-Kopf-BIP der Schwellenländer bei 14 Prozent der Industrieländer. Damals waren Effizienzsteigerungen einfacher als heute, wo das Verhältnis bei 24 Prozent liegt (Grafik 3).

Grafik 3: Pro-Kopf-BIP: Verhältnis Schwellenländer zu Industrieländer

Stand: Mai 2017; Quelle: IWF, Commerzbank Research

- Langfristig hohes wirtschaftliches Wachstum bedarf weiterer Voraussetzungen als nur einer grossen Menge ineffizient beschäftigter Arbeitskräfte. Infrastruktur, Bildungssystem, eine mehr oder weniger optimale Staatsquote, politische Stabilität und Rechtssicherheit sind nur einige der weiteren Faktoren, die langfristig persistente Wachstumsunterschiede begründen. Nachteile auf diesen Feldern verhindern in den Schwellenländern dauerhaft eine ähnlich effiziente Nutzung von Humankapital wie in den Industrieländern.

Freilich können sich solche »strukturellen Faktoren« ändern und Schwellenländer auf neue Einkommensniveaus heben. Aber solche Änderungen sind endlich, und damit auch der durch sie ausgelöste Einkommenseffekt. Die Phase zunehmender Outperformance der Schwellenländer fiel zusammen mit dem deutlich schneller wachsenden Welthandel ab 2001. Die Schwellenländer profitierten auf zweierlei Arten von der Globalisierung:

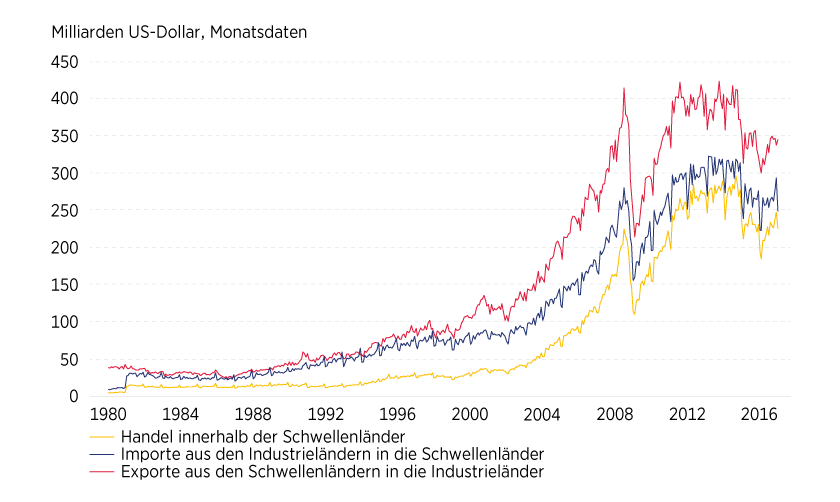

- Ihre Exporte in die Industrieländer nahmen zwischen 2000 und Mitte 2008 um 300 Prozent zu (Grafik 4): Dies war ein erheblicher Nachfrage- und Wachstumsschub und daneben ein Fitness-Programm für ihre Exportsektoren, die lernen mussten, sich im internationalen Handel zu behaupten.

- Gleichzeitig nahm die internationale Arbeitsteilung zwischen Schwellenländern massiv zu (abzulesen an der Zunahme des Intra-EM-Handels um 600 Prozent im selben Zeitraum (Grafik 4). Das brachte Effizienzgewinne.

Grafik 4: Handelsvolumen der Schwellenländer

Stand: Mai 2017; Quelle: IWF, Commerzbank Research

Von seinem Einbruch während der Grossen Rezession konnte sich der Welthandel zwar schnell wieder erholen, seitdem stagniert er aber. Dieser »strukturelle« Einkommensimpuls läuft somit aus. So darf es nicht verwundern, dass die Kurve in Grafik 2 einen S-förmigen Verlauf nimmt. Der Effekt der Globalisierung gewann zwischen 2000 bis 2008 an Schwung und verlangsamt seitdem. Für einen neuen Wachstumsschub bedürfte es neuer Impulse: eine neue Welle der Globalisierung, die Beseitigung politischer Hemmnisse oder Ähnliches. All das ist momentan nicht abzusehen. Solange das ausbleibt, müssen wir konstatieren: Einen »strukturellen« Wachstumsvorteil der Schwellenländer können wir – abgesehen von höherem Bevölkerungswachstum – für die absehbare Zukunft nicht mehr erwarten.

Helfen wenigstens zyklische Faktoren?

In der Tat halfen 2016 zyklische Faktoren dem Wachstum der Schwellenländer. Diese laufen allerdings in diesem Jahr voraussichtlich aus.

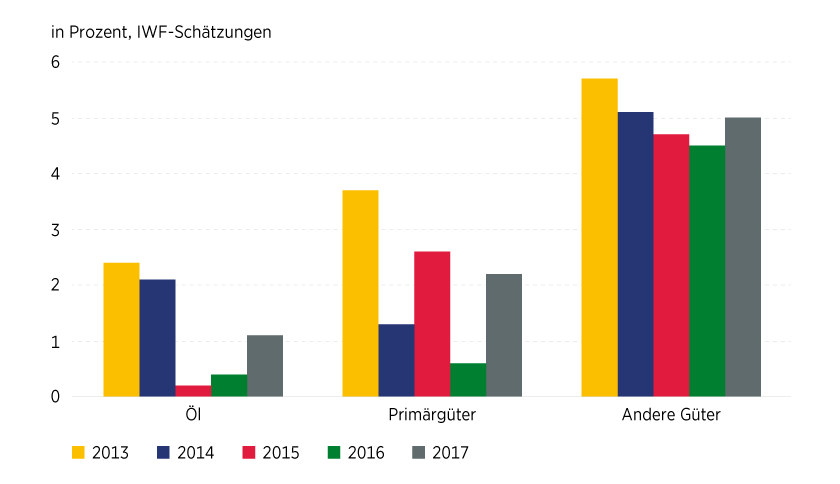

- Der Einbruch der Rohstoffpreise 2015 hat die Rohstoff exportierenden Volkswirtschaften deutlich belastet und zum Beispiel Russland und Brasilien in die Rezession gestürzt. Während andere EM-Volkswirtschaften in den letzten Jahren einen relativ gleichmässigen Rückgang des Wachstums verzeichneten, brachen die Wachstumsraten der Energierohstoff exportierenden Länder 2015 dramatisch ein (Grafik 5). Allerdings wurde der Effekt bereits 2016 nicht weiter fortgeführt. Damit fällt dieses Jahr der Öl-Effekt als Bremsschuh für das Wachstum der Schwellenländer fort. Wir gehen allerdings nicht davon aus, dass die Rohstoffpreise auch nur annähernd auf alte Niveaus zurückkehren werden. Ein neuer Wachstumsimpuls aus dieser Richtung ist nicht zu erwarten. Zum Beispiel dürfte Russland in diesem wieder positive Wachstumsraten aufweisen. Auf das Gesamtwachstum der Schwellenländer wirkt das positiv. Allerdings wird der im Vergleich zu 2013/2014 anhaltend niedrige Ölpreis verhindern, dass das BIP-Wachstum auf absehbare Zeit zu alten Niveaus im Bereich 5 Prozent bis 10 Prozent zurückkehrt.

Grafik 5: BIP-Wachstumsraten der Schwellenländer nach dominierendem Exportgut

Stand: Mai 2017; Quelle: IWF World Economic Outlook April 2017, Commerzbank Research

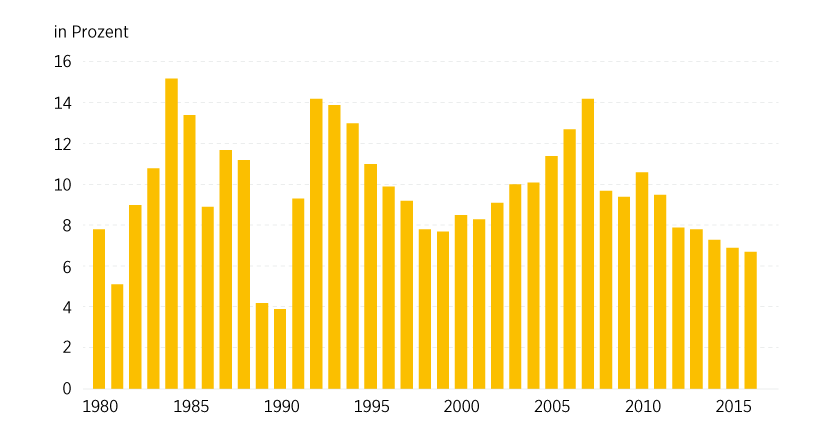

- Nach dem schwachen ersten Halbjahr 2016 hat sich Chinas Konjunktur seitdem stabilisiert. Das Wachstumsziel von 6,5 Prozent für 2017 ist in Reichweite. Doch bedeutet auch diese Zahl eine Fortsetzung des Trends fallender BIP-Wachstumsraten seit 2007 (Grafik 6). Wir sollten nicht vergessen: Die Stabilisierung nach dem ersten Halbjahr 2016 war das Ergebnis einer aktiven Konjunkturpolitik der Regierung. Diese Strategie verhindert einen Einbruch des Wachstums, allerdings zu einem hohen Preis: Die Konjunkturpolitik der Regierung kommt vor allem den staatlichen Unternehmen zugute, die bei der Kreditvergabe und bei öffentlichen Aufträgen bevorzugt werden. Dadurch wird der Abbau der Überkapazitäten in der traditionell weniger wachstumsstarken Staatswirtschaft verhindert. Diese »Zombifizierung« hemmt das langfristige Wachstumspotenzial. Mittel- bis langfristig erwarten wir eine weitere Abschwächung des Wirtschaftswachstums. Für 2018 rechnen wir mit einem Plus von 6,3 Prozent. Das nachlassende Wirtschaftswachstum in China dürfte – allein aufgrund der schieren Grösse der chinesischen Volkswirtschaft – auf die Region ausstrahlen.

Grafik 6: China: BIP-Wachstum

gegenüber Vorjahr

Stand: Mai 2017; Quelle: National Bureau of Statistics China

Ja, es gibt auch positive Nachrichten: So dürfte zum Beispiel das anziehende Wachstum des Euroraums auf Osteuropa ausstrahlen und dort zufriedenstellendes Wachstum sicherstellen. Insgesamt aber werden solche Einzeleffekte auf absehbare Zeit nicht ausreichen, das Wachstum der Schwellenländer signifikant über das Niveau der Industrieländer zu heben. Wir rechnen daher nicht mit einer anziehenden Wachstumsdynamik der Schwellenländer. Im Gegenteil: Die Zunahme des Wachstumsvorsprungs 2016 dürfte eher die Ausnahme gewesen sein. Im Wesentlichen spricht nichts dagegen, dass sich der Trend eines schrumpfenden Wachstumsvorsprungs der Schwellenländer auch dieses Jahr fortsetzt.

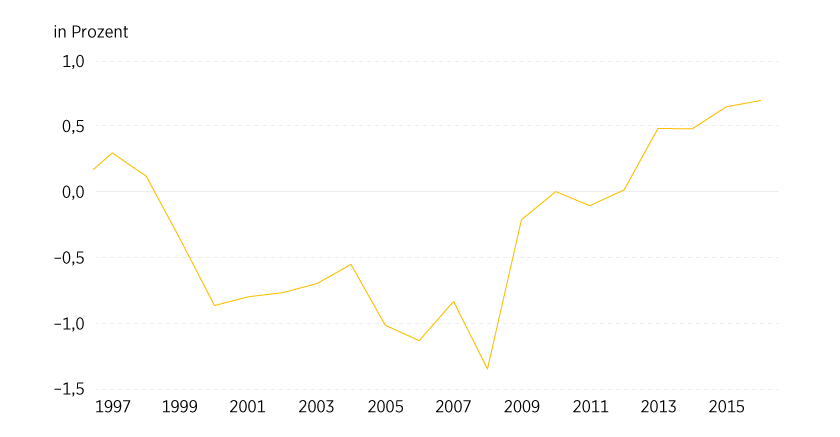

- Die langen Jahre mit rosigem Wachstum haben zuletzt wieder dazu geführt, dass die Schwellenländer insgesamt Netto-Importeure von Waren und Dienstleistungen geworden sind (abzulesen an den Netto-Exporten der Industrieländer, die etwas verlässlichere Statistiken produzieren, siehe Grafik 7). Damit bauen sie aber wieder netto Verbindlichkeiten gegenüber den Industrieländern auf. Die Finanzierung dieses Prozesses könnte kostspieliger werden, wenn Investoren lernen, nicht mehr auf hohe Wachstumsraten der Schwellenländer setzen zu können.

Grafik 7: Leistungsbilanzsaldo der Industrieländer

Anteil am BIP

Stand: Mai 2017; Quelle: IWF

- Verschärft wird dieses Risiko durch die Normalisierung der US-Geldpolitik. Die ultraexpansive Geldpolitik der meisten Zentralbanken in Industrieländern hat zu einer »Jagd nach Rendite« geführt, die die Finanzierung der Leistungsbilanzdefizite der Schwellenländer zu niedrigen Kosten ermöglichte. Das Ende der Nullzinspolitik der Fed könnte die Finanzierungskosten der Schwellenländer erhöhen.

Langfristige Chancen der Schwellenländer

Chinas Beispiel zeigt, dass Schwellenländer in relativ schneller Folge eine Verbesserung der »strukturellen« Wachstumsfaktoren hinbekommen können. Das Land erlebte Anfang der Achtzigerjahre, Anfang der Neunzigerjahre und am Beginn dieses Jahrhunderts drei ausgesprochen ausgeprägte Wachstumsschübe. Es mag durchaus sein, dass ein vierter irgendwann folgen wird. Doch dazu bedarf es eines neuen Wachstumsmotors. Ein »weiter so« wird den Trend nachlassenden Wachstums befördern.

Vorschnell wäre es allerdings, aus niedrigen Wachstumsraten auf eine grundsätzliche Schwäche der Währungen von Schwellenländern zu schliessen. Etliche Zentralbanken haben in den vergangenen Jahren bewiesen, dass sie auch in schwierigen konjunkturellen Situationen an einer stabilitätsorientierten Geldpolitik festhalten. Solch eine Politik verhindert dramatische Abwertungsepisoden.

Anlageidee: ETFs auf Schwellenländer-Indizes

Eine Möglichkeit, gezielt auf Aktien aus den Emerging Markets zu setzen, bieten ETFs auf spezielle Indizes wie beispielsweise auf den MSCI Emerging Markets-Index. Der Index wurde 1988 aufgelegt und bildet über 800 börsennotierte Unternehmen aus über 25 Ländern ab.

Der Indexfond ist an der Schweizer Börse SIX kotiert und weist eine Pauschalgebühr von 0,25 Prozent auf.

|

ComStage UCITS ETF auf |

Valorennummer |

Pauschalgebühr p.a. |

Ertragsverwendung |

Geldkurs |

Briefkurs |

Währung |

|---|---|---|---|---|---|---|

|

MSCI Emerging Markets |

13137330 |

0,25 % |

Thesaurierend |

42,68 |

43,20 |

CHF |

Stand: 30. Mai 2017; Quelle: Commerzbank

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.comstage.ch zur Verfügung.