Commerzbank Analysen

Der Fed fehlt eine ökonomische Relativitätstheorie

Mehr und mehr macht sich in der Fed der Eindruck breit, dass übliche Inflationsmodelle versagen. Für die Fed-Politik könnte der Devisenmarkt daraus ableiten, dass der Ansatz der US-Notenbank eher graduell als regelgebunden ausfallen dürfte. Er wird sich daher schwertun, früh eine Fortsetzung des Zinserhöhungszyklus einzupreisen. Dennoch: Setzt die Fed ihren graduellen Zinserhöhungszyklus fort (was auch bei erhöhter Unsicherheit der US-Notenbanker möglich ist), dann kann der US-Dollar ebenfalls graduell aufwerten.

Die Krise der Makroökonomik

Der Philosoph Thomas Kuhn beschreibt den wissenschaftlichen Erkenntnisprozess als eine Abfolge von Paradigmen, innerhalb derer »Normalwissenschaft« betrieben wird (das heisst die Verfeinerungen der Theorie innerhalb eines Paradigmas), die aber – insbesondere durch widersprechende empirische Erkenntnisse – in Krisen geraten können, welche eine wissenschaftliche Revolution und einen Paradigmenwechsel erzwingen. In den Naturwissenschaften sind solche Krisen bekannt. So waren die Ergebnisse des Michelson-Morley-Experiments Ende des 19. Jahrhunderts nicht im Rahmen der newtonschen Physik erklärbar. Erst die Spezielle Relativitätstheorie Anfang des 20. Jahrhunderts lieferte ein neues Paradigma, mit dem die Messungen erklärbar wurden. In der Makroökonomik sind solche kriseninduzierten Paradigmenwechsel in den letzten 100 Jahren mindestens zweimal zu beobachten gewesen:

- Die Grosse Depression der Dreissigerjahre war mit der damals dominierenden marshallschen Ökonomik unerklärbar; es entstand das keynesianische Paradigma, das die Makroökonomik für vier Jahrzehnte dominierte.

- Die Stagflation der Siebzigerjahre war wiederum mit keynesianischer Ökonomik unerklärlich. Es folgte die »neuklassische Revolution«, die eine Erklärung für die Stagflation lieferte.

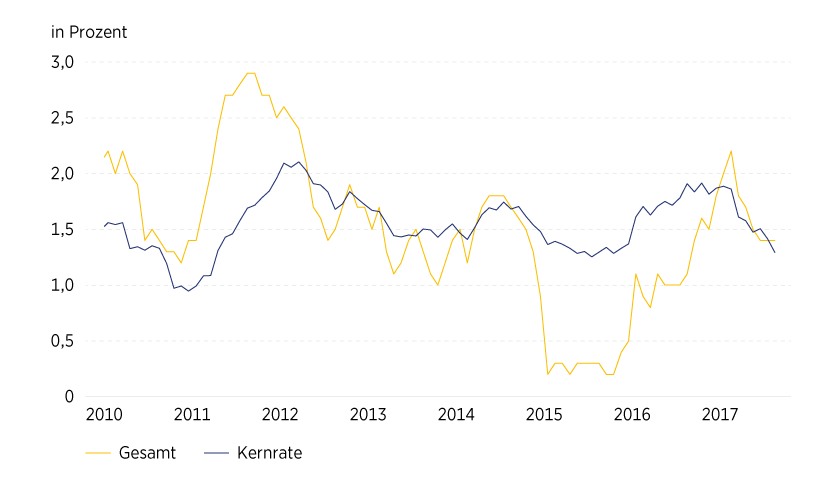

Unter Notenbankern macht sich mehr und mehr der Eindruck breit, dass wir uns wieder in einer Krise der Makroökonomik befinden. Einige, wie St.-Louis-Fed-Präsident James Bullard, konstatieren das schon seit langem und ziehen daraus Konsequenzen für die Formulierung der Geldpolitik. Doch dies war bislang eine Aussenseitermeinung. Nun geben es auch andere zu. Fed-Chair Janet Yellen gestand schon auf der letzten FOMC-Pressekonferenz, dass die US-Notenbanker sich den jüngsten Rückgang der US-Inflation nicht erklären können und präzisierte dieses Geständnis später. Die ökonomische Theorie, die die US-Währungshüter verwenden, ist nicht in der Lage, zu erklären, warum die ultra-expansive Geldpolitik der letzten Jahre nicht zu höherer Inflation geführt hat. Lange haben die US-Notenbanker Sondereffekte gesucht, die die Inflationsentwicklung erklären, und häufig entsprechende Effekte ausgemacht. Doch spätestens für den jüngsten Inflationsrückgang finden sie keine Erklärung bzw. Ausrede mehr und müssen eine Krise ihres Theoriegebäudes attestieren.

Grafik 1: US-Inflation – niedriger als sich die Fed erklären kann

PCE-Deflator: Gesamt und Kernrate, Prozent gegenüber Vorjahr

Stand: Oktober 2017; Quelle: Bureau of Economic Analysis

Konsequenzen für die Geldpolitik...

Was eher als Problem der akademischen Forschung erscheint, hat freilich ganz praktische Konsequenzen für die US-Geldpolitik und für das Verhalten des Devisenmarkts, sprich: für die Entwicklung der US-Dollar-Wechselkurse. Dan Tarullo, ehemaliger Fed-Gouverneur, führt die Konsequenzen für die Geldpolitik aus:

(1) Geldpolitik muss sich stärker an der tatsächlichen beobachtbaren Inflationsentwicklung orientieren, weniger an Inflationsprognosen. Notenbanker haben bisher – angesichts der Wirkungsverzögerung ihrer geldpolitischen Massnahmen – stets versucht, möglichst vorausschauend zu handeln. In Anbetracht versagender Modelle zur Prognose von Inflation ist das nicht mehr in bisherigem Umfang möglich.

(2) Verlässliche geldpolitische Regeln kann es nicht mehr geben. Bislang wurde stets der Wert regelgebundener Geldpolitik betont. So wurde der vermeintliche Erfolg der US-Geldpolitik unter Fed-Chair Alan Greenspan darauf zurückgeführt, dass die Geldpolitik der Notenbank in dieser Periode relativ genau durch die »Taylor-Regel« erklärt werden konnte. Diskretionäre Geldpolitik wird weniger effizient, das heisst, sie wird konjunkturelle Schwankungen weniger stark abfedern können und eine höhere Variabilität der Inflationsraten erzeugen. Doch ist es eben so: Wer das System, welches er steuert, nicht versteht, der kann nur diskretionär agieren.

Für den Devisenmarkt hat dieses neue Umfeld signifikante Konsequenzen:

(1) Die Veröffentlichung von Inflationszahlen gewinnt zunehmend an Bedeutung für die Prognose der Fed und damit als Impulsgeber für die US-Dollar-Wechselkurse. Hingegen nimmt die Bedeutung anderer Masse, die bislang für den Fed-Ausblick und damit für die US-Dollar-Bewertung relevant waren, ab. Der Arbeitsmarktbericht des Bureau of Labor Statistics, Einkaufsmanagerindizes und andere realwirtschaftliche Indikatoren werden tendenziell für den Devisenmarkt weniger wichtig, teilweise sogar irrelevant.

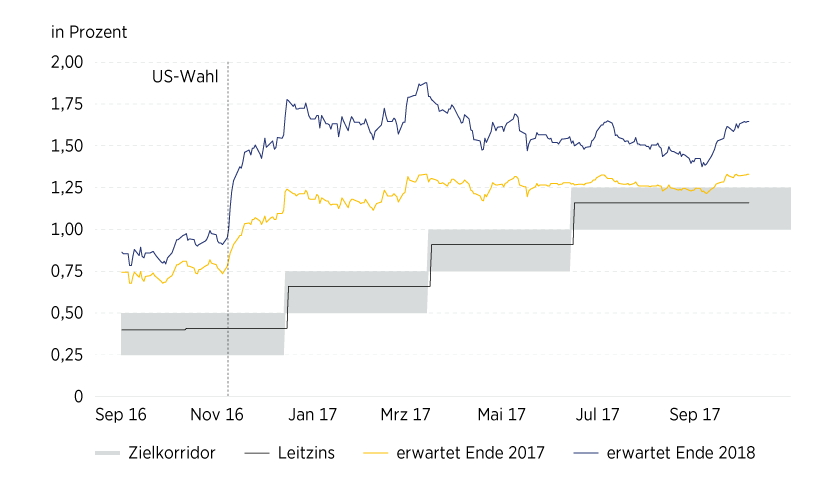

(2) Die »Forward Guidance« der Fed, die eigentlich als Substitut für eine geldpolitische Regel gedacht war, wird noch weniger wirkungsvoll, als sie es bisher schon war. Die Fed hat zum Beispiel so lange und so massiv mit ihren »Dots« (der Prognose des zukünftigen Leitzinsniveaus durch die FOMC-Mitglieder) falschgelegen, dass der Markt diese – aber auch ähnliche mittel- bis langfristige Indikationen der Fed – weiterhin weitgehend ignorieren wird. Lediglich kurzfristige Indikationen der Fed bleiben relevant. Man sieht es bereits: Die Fed deutet zunehmend an, im Dezember den Leitzins anheben zu wollen. Der Markt nimmt ihr das weitgehend ab (Grafik 2). Die Markterwartung für das Leitzinsniveau Ende 2018 steigt aber nur leicht überproportional. Obwohl die Fed sich in nächster Zeit an ihre Prognose zu halten scheint, wächst kein Vertrauen in ihre mittelfristige Projektion.

(3) Das wiederum heisst: Die Wirkung dieses Zinserhöhungszyklus wird weiterhin ganz anders sein als diejenige der vorhergehenden Zyklen. Früher war es einfach: Sobald der Markt verstanden hatte, dass die Fed einen Zinserhöhungszyklus startet (manchmal vor, manchmal nach der ersten Zinserhöhung), wurde dieser schon weitgehend in die US-Dollar-Wechselkurse eingepreist. Danach war die US-Geldpolitik für den Markt kein Thema mehr – bis die Spekulation um das Ende des Zyklus losging. Diesmal ist es anders. Selbst die drei Zinserhöhungen, die die Fed in schöner Regelmässigkeit seit Dezember 2016 durchführte, haben den Markt immer noch nicht davon überzeugt, dass die Fed mitten im Zinserhöhungszyklus steckt. Der früher früh und heftig einsetzende US-Dollar-positive Effekt stellt sich nur peu à peu ein – unter erheblichen Korrekturen, wenn die Fed-Kommunikation und/oder die Inflationsentwicklung ihn zwischenzeitig in Frage stellen.

Grafik 2: Fed-Leitzins und Markterwartungen

Fed Funds-Satz, Zielkorridor und Markterwartungen aus Fed Funds Futures

Stand: Oktober 2017; Quelle: Federal Reserve System, CBoT, Commerzbank Research

Photonen bilden keine Erwartungen

Um beim Beispiel des Michelson-Morley-Experiments zu bleiben: Physiker haben es leichter als Ökonomen. Grundsätzlich. Denn sie analysieren Systeme, die nicht Erwartungen über sich selbst und über die zukünftigen Eingriffe des Experimentators bilden. Ein Photon schert sich nicht darum, ob, wann und wie der Physiker das nächste Photon durch die Versuchsanlage schickt. Das ist in der Ökonomie anders. Die Art und Weise, wie in einer Volkswirtschaft Preise gesetzt werden (und damit: die Inflation) hängt auch und nicht zuletzt davon ab, was die Wirtschaftssubjekte von der Zentralbank erwarten. Mehr und mehr hört man Stimmen, die gerade die unkonventionelle Geldpolitik der letzten Jahre als Grund für das abnormale Verhalten der Inflation vermuten. Im Umkehrschluss heisst das aber: Die graduelle Normalisierung der US-Geldpolitik könnte Schritt für Schritt dazu führen, dass alte Inflationsmodelle wieder besser funktionieren. Vielleicht gibt die Fed ihre Inflationsmodelle gerade in dem Moment auf, in dem sie wieder Sinn machen.

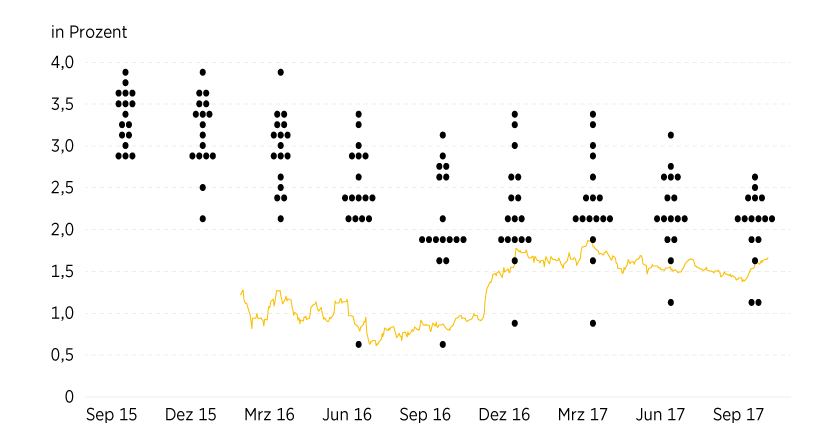

Fazit: Es besteht durchaus die Chance, dass die Fed ihre Geldpolitik deutlich schneller normalisiert, als der Markt bislang vermutet – etwa in der Geschwindigkeit, die die »Dots« derzeit andeuten. Der momentan graduelle und vorsichtige Ansatz der Fed steht dem nicht prinzipiell entgegen. Das wäre positiv für die US-Währung, denn das ist derzeit vom Markt nicht eingepreist (Grafik 3). Wir erwarten in unserer Prognose für den Euro/US-Dollar-Wechselkurs für das erste Halbjahr 2018 daher eine Aufwertung des Greenbacks. Nicht massiv, das kann nicht im Interesse der Fed sein. Aber graduell. Für Mitte 2018 erwarten wir weiterhin einen Euro/US-Dollar-Wechselkurs um 1,14.

Grafik 3: Fed-Leitzinsprognosen – FOMC und Markt

»Dots«: Leitzinsprognosen der FOMC-Mitglieder für Ende 2018, Markterwartung aus Fed Funds Futures

Stand: Oktober 2017; Quelle: Federal Reserve System, CBoT, Commerzbank Research

Anlageidee: Faktor-Zertifikate auf Wechselkurse

Sie möchten von der künftigen Wertentwicklung des Euro/US-Dollar- oder US-Dollar/Schweizer Franken-Wechselkurses profitieren? Mit Faktor-Zertifikaten der Commerzbank haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen der Devisenpaare zu partizipieren. Ein Überblick über das gesamte Spektrum an Warrants und Zertifikaten steht Ihnen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.

Faktor-Zertifikate auf Wechselkurse, SIX-kotiert

|

Symbol |

Basiswert |

Strategie |

Faktor (Hebel) |

Laufzeit |

Briefkurs |

|---|---|---|---|---|---|

|

USD/CHF |

Long |

5 |

Open End |

22,04 CHF |

|

|

USD/CHF |

Short |

–5 |

Open End |

24,13 CHF |

|

|

USD/CHF |

Long |

10 |

Open End |

16,03 CHF |

|

|

USD/CHF |

Short |

–10 |

Open End |

19,30 CHF |

|

|

EUR/USD |

Long |

5 |

Open End |

36,71 CHF |

|

|

EUR/USD |

Short |

–5 |

Open End |

14,66 CHF |

|

|

EUR/USD |

Long |

10 |

Open End |

14,75 CHF |

|

|

EUR/USD |

Short |

–10 |

Open End |

7,32 CHF |

Stand: 24. Oktober 2017; Quelle: Commerzbank

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.