Commerzbank Analysen

Berichtssaison: Schweizer Grosskonzerne können überzeugen

Die Mehrheit der SMI-Mitglieder hat die Erwartungen mit den Zahlen für das erste Quartal erfüllt oder sogar übertroffen. Insofern überrascht es nicht, dass der heimische Leitindex während der Berichtssaison nach oben gedreht hat. Für den weiteren Verlauf könnte die Entwicklung an den Währungsmärkten eine entscheidende Rolle spielen.

Am 17. Juni hat das Warten für die Fussballfans ein Ende. Dann steigt die Schweiz mit der Partie gegen Brasilien in die Weltmeisterschaft ein. Das Team von Trainer Vladimir Petkovic geht als klarer Aussenseiter in die Auftaktpartie, obwohl die Schweiz in der FIFA-Weltrangliste als Sechster nur vier Plätze hinter den Südamerikanern rangiert. Wer im Wettbüro auf einen Sieg der »Nati« setzt, erhält eine stattliche Quote von bis zu neun. Dagegen würde ein erfolgreicher Tipp auf die »Seleção« nur das etwa 1,4-Fache des Einsatzes abwerfen. Auch an der Börse hat Brasilien die Nase momentan vorne. Im bisherigen Jahresverlauf büsste der Leitindex BOVESPA zwar knapp 2 Prozent ein, für den SMI steht allerdings ein Minus von mehr als 4 Prozent zu Buche.

Schwergewichte als Bremsklotz

Auch in Relation zum deutschen Leitbarometer DAX sowie gegenüber der US-Benchmark S&P 500 hatten die heimischen Large Caps 2018 bis dato das Nachsehen. Die Underperformance hat einen plausiblen Grund: Nestlé, Novartis und Roche büssten gegenüber dem Vorjahresultimo durchschnittlich 7,6 Prozent ein. Obwohl die Schweizer Börse SIX den Anteil der Schwergewichte im vergangenen Jahr begrenzt hat, steuert das Trio nach wie vor mehr als die Hälfte zum SMI bei und lastet damit auf der Performancebilanz. Immerhin konnte sich der Leitindex nach dem auf das Anfang des Jahres markierte Allzeithoch folgenden Schwächeanfall wieder an die 9.000-Punkte-Marke heranarbeiten (siehe Grafik 1).

Grafik 1: Wertentwicklung SMI

Stand: Mai 2018; Quelle: Commerzbank AG

Zum Rebound setzte der Schweizer Aktienmarkt während der Berichtssaison an. 17 der 20 SMI-Mitglieder haben in den vergangenen Wochen Einblick in den jüngsten Geschäftsgang gewährt. Eine Auswertung der publizierten Quartalsberichte zeigt, dass die starke Weltkonjunktur den heimischen Grosskonzernen nach wie vor in die Hände spielt. Alle 14 Unternehmen, die Zahlen zum Umsatz respektive den Prämieneinnahmen vorgelegt haben, konnten die durchschnittlichen Erwartungen erfüllen oder sogar übertreffen. Zehn SMI-Mitglieder präsentierten Informationen zur Gewinnentwicklung. Davon trafen acht den Konsens oder schnitten besser ab. Lediglich in zwei Fällen, bei Adecco und LafargeHolcim, kam es zu einer Enttäuschung.

Wenig überraschend profitieren vor allem die Zykliker vom günstigen fundamentalen Umfeld. Beispiel ABB: Der Industriekonzern verbesserte den Auftragseingang im ersten Quartal auf vergleichbarer Basis um 6 Prozent auf knapp 9,8 Milliarden US-Dollar. »2018 ist für ABB das erste Jahr, in dem alle Märkte entweder stabil sind oder wachsen«, freute sich CEO Ulrich Spiesshofer. Seit 2013 hatte dem Zürcher Konzern die Flaute an den Rohstoffmärkten zu schaffen gemacht – die Förderunternehmen aus der Öl-, Gas- und Bergbaubranche hielten sich mit Investitionen in neue Technik zurück. Parallel zum Konjunkturaufschwung macht sich für ABB der Konzernumbau mehr und mehr bezahlt. Von Januar bis März 2018 erreichten Umsatz und operatives Ergebnis das höchste Niveau seit dem ersten Quartal 2015. Damals hatte Spiesshofer mit der Umsetzung seiner »Next Level«-Strategie begonnen.

Konjunkturprogramm der besonderen Art

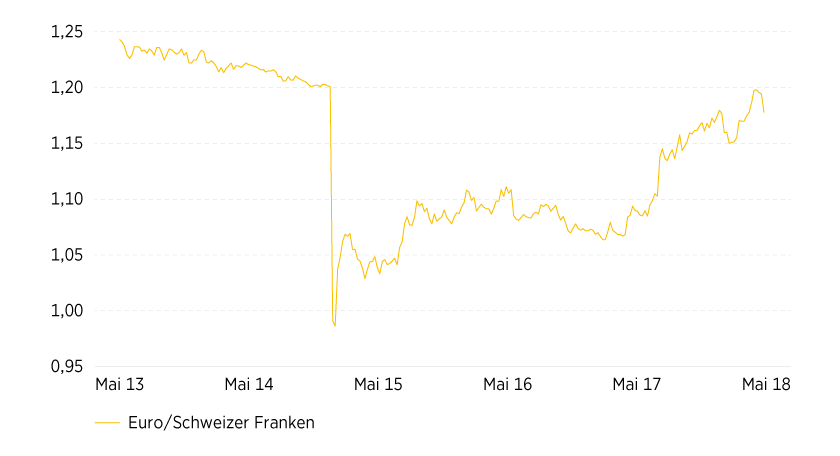

Ein weiteres bestimmendes Thema der Berichtssaison waren die Währungseffekte. Bekanntlich gab der Schweizer Franken in den vergangenen Monaten markant nach. Beim Währungspaar Euro/Schweizer Franken kommt diese Entwicklung in steigenden Kursen zum Ausdruck. Im April erreichte die Einheitswährung die Marke von 1,20 Schweizer Franken (siehe Grafik 2). Auf dieses Niveau hatte die Schweizerische Nationalbank den Franken lange Zeit festgezurrt. Als die SNB den Mindestkurs Anfang 2015 fallen liess, löste sie damit einen regelrechten Run auf die heimische Valuta aus. Eine kurzfristige Abwertungswelle erlebte der Franken in Relation zum US-Dollar: Innerhalb von drei Monaten gab der Schweizer Franken/US-Dollar-Wechselkurs um mehr als 7 Prozent nach. Zu den unmittelbaren Nutzniessern der skizzierten Entwicklung zählt Geberit. Der Sanitärtechnikkonzern meldete für das erste Quartal ein Umsatzwachstum von 11,7 Prozent auf 823 Millionen Schweizer Franken. »In diesem Anstieg sind positive Währungseffekte in Höhe von 51 Millionen Franken enthalten«, schreibt das Unternehmen in einer Medienmitteilung. Da Geberit rund 80 Prozent seiner Umsätze in Europa erzielt, schlug vor allem die mittlerweile stockende Euro-Rally auf die Zahlen durch.

Grafik 2: Wertentwicklung Euro/Schweizer Franken

Stand: Mai 2018; Quelle: Commerzbank AG

Dividendenrendite über historischem Mittelwert

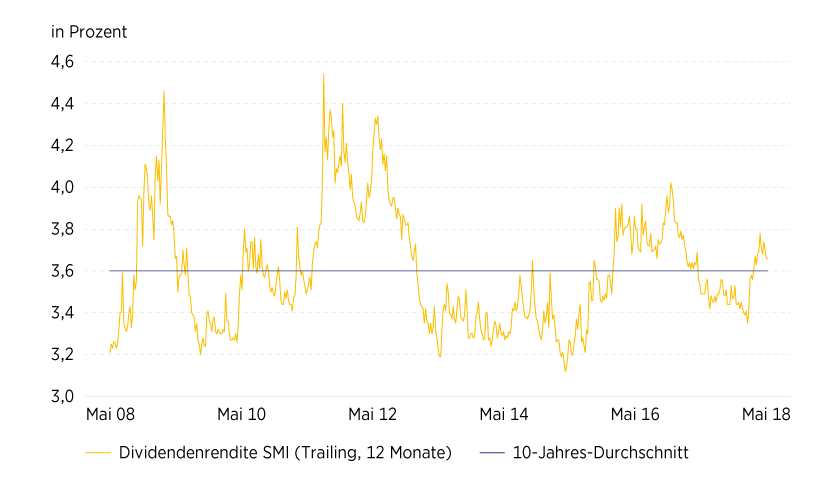

Die Situation an den Finanzmärkten dürfte die Anleger weiterhin beschäftigen. Dabei spielt insbesondere die Politik der US-Notenbank eine wichtige Rolle. Im März hat die Fed den sechsten Zinsschritt im laufenden Erhöhungszyklus umgesetzt. Angesichts der starken Verfassung der weltgrössten Volkswirtschaft dürfte die Notenbank den Straffungskurs nach Ansicht von Commerzbank Research moderat fortsetzen. »Wir rechnen für dieses Jahr mit drei weiteren Zinserhöhungen«, erklärt Chefvolkswirt Jörg Krämer. In der Schweiz ist dagegen kein Ende der lockeren Geldpolitik in Sicht. Wenn die SNB am 21. Juni zu ihrer nächsten Lagebeurteilung zusammenkommt, dürfte sie den expansiven Kurs bestätigen. Insofern müssen Anleger am Franken-Obligationenmarkt wohl weiterhin mit niedrigen Renditen zurechtkommen. Dagegen punktet der SMI mit einer attraktiven Dividendenrendite: Im Zuge der jüngsten Kurskorrektur ging es mit der viel beachteten Kennzahl nach oben. Nun liegt die Ausschüttungsrendite der 20 Large Caps mit 3,7 Prozent wieder knapp über dem langjährigen Mittelwert (siehe Grafik 3).

Grafik 3: Dividendenrendite SMI

Stand: Mai 2018; Quelle: Commerzbank AG