Commerzbank Analysen

Japanischer Yen: Eine schicksalhafte Entscheidung

Mit ihrer Ankündigung am 31. Juli, eine höhere Schwankungsbreite um ihr 10-jähriges Renditeziel zuzulassen, hat die Bank of Japan (BoJ) eine schicksalhafte Entscheidung für den japanischen Yen getroffen. Denn der Markt dürfte dies letztlich als Signal interpretieren, dass sie aufgrund ihrer Sorge um die Funktionsfähigkeit des Bankensektors nicht dauerhaft an einem niedrigen Zinsniveau festhalten kann und will – auch wenn sie Gegenteiliges beteuert – und entsprechend früher oder später auf ein weiter steigendes Renditeniveau und damit einen stärkeren japanischen Yen setzt. Wir haben unsere Yen-Prognose aus diesem Grund geändert und rechnen nun nicht mehr mit einer Abwertung, sondern einer Aufwertung gegenüber dem US-Dollar und dem Euro.

Schwache Inflation spricht für anhaltend niedrige Zinsen...

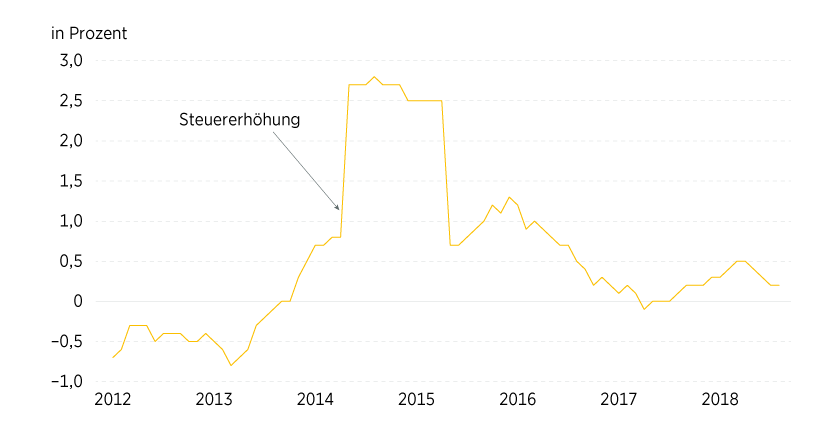

Unsere bisher pessimistische Sicht auf die japanische Währung basierte auf der Annahme, dass die japanische Notenbank (Bank of Japan, BoJ) noch sehr viel länger als die US-Fed und die Europäische Zentralbank an ihrer Niedrigzinspolitik festhalten werde. Wir fühlten uns in dieser Sicht zuletzt bestärkt, da sich der Inflationstrend in Japan in den vergangenen Monaten abgeschwächt hat. Die Kernrate gemessen an den Verbraucherpreisen ohne frische Lebensmittel und Energie lag im Juni bei nur 0,2 Prozent (siehe Grafik 1). Die Notenbank hat aufgrund des schwachen Preistrends ihre Inflationsprognosen in ihrer Juli-Sitzung erneut gesenkt. Auf eine Zeitangabe für das Erreichen ihres Inflationsziels verzichtet sie sogar schon seit einer Weile gänzlich. Da die BoJ an ihrer expansiven Ausrichtung so lange festhalten will, bis die Inflation ihr 2-Prozent-Ziel sogar zeitweise überschritten hat, womit sie die Inflationserwartungen auf einem höheren Niveau verankern möchte, war für uns bislang klar, dass eine Normalisierung ihrer Zinsen innerhalb unseres Prognosehorizonts ausgeschlossen ist.

Grafik 1: Kerninflation in Japan zuletzt wieder gefallen

Japanischer Verbraucherpreisindex ohne frische Lebensmittel und ohne Energie, Veränderung gegenüber Vorjahr

Stand: 9. August 2018; Quelle: Ministry of Internal Affairs and Communications

...doch Sorgen um den Bankensektor schränken BoJ ein

Erste Zweifel an unserer Prognose kamen jedoch bereits Ende vergangenen Jahres auf, als die BoJ zunehmend Sorgen um den Bankensektor äusserte, der aufgrund der niedrigen Zinsen unter einem hohen Margendruck leidet. BoJ-Chef Haruhiko Kuroda erwähnte in diesem Zusammenhang die sogenannte »Reversal Interest Rate«-Theorie, nach der ein zu niedriges Zinsniveau die Funktionsfähigkeit des Bankensektors stören und folglich kontraproduktiv wirken könnte. Mit ihrer Entscheidung im Juli, eine höhere Abweichung von ihrem 10-jährigen Renditeziel zuzulassen, haben die Notenbanker dem Markt endgültig klargemacht, dass diese Sorge zunehmend Einfluss auf ihre Geldpolitik nimmt. Auch der Beschluss, den Anteil der Bankeinlagen zu reduzieren, der von ihrem Negativzins betroffen ist, stützt diese These.

Markt dürfte auf steigende Renditen und folglich stärkeren Yen setzen

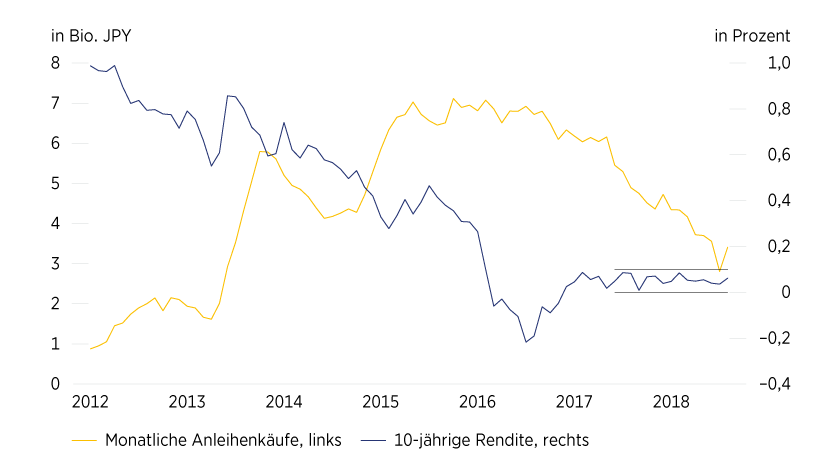

Die BoJ hatte im Zuge der Einführung ihrer Zinskurvenstrategie im September 2016 ein Renditeziel von 0 Prozent auf 10-jährige Staatsanleihen festgelegt und bislang einen Anstieg auf maximal 0,1 Prozent zugelassen. Ein drohendes Überschreiten dieses Niveaus hatte sie mittels unbegrenzter Anleihenkäufe jeweils unterbunden. Durch dieses konsequente Handeln war die Obergrenze für den Markt glaubhaft, weswegen die BoJ ihre Anleihenkäufe sogar kontinuierlich zurückfahren konnte (siehe Grafik 2). Laut Kuroda werde die Notenbank die Schwankungsbreite um das 0-Prozent-Renditeziel um 10 Basispunkte vergrössern, womit sich die Obergrenze auf 0,2 Prozent verschiebt. Nun sollte klar sein, dass dies den Margendruck auf den Bankensektor wohl kaum hinreichend verringern wird, weswegen der Markt mittel- bis langfristig mit einer weiteren Ausweitung des Toleranzbereichs, bzw. einer weiteren Versteilerung der Zinskurve, rechnen dürfte. Die neue »Forward Guidance« der BoJ, das heisst, ihr Versprechen, ihre Zinsen noch einen »längeren Zeitraum« auf den momentan niedrigen Niveaus zu halten, wird unserer Ansicht nach nicht helfen, diese Erwartungen nachhaltig zu dämpfen. Die Aussicht auf höhere Zinsen spricht für einen stärkeren japanischen Yen.

Dieser Effekt wird im nächsten Jahr insbesondere im Wechselkurs US-Dollar/japanischer Yen-durchschlagen, da wir erwarten, dass die US-Notenbank dann bereits ihr Zinserhöhungstempo drosselt und der Markt auf ein Ende des Zinserhöhungszyklus setzt, woraufhin sich der US-Dollar abschwächen wird.

Zugegebenermassen ist es schwierig, das Timing der Abwärtsbewegung in den Devisenpaaren US-Dollar/japanischer Yen und Euro/japanischer Yen vorherzusagen. Dies hängt im Wesentlichen davon ab, wann der Markt damit rechnet, dass ein weiterer Anstieg in der Rendite notwendig ist, um den Bankensektor weiter zu entlasten.

Grafik 2: Zinskurvenkontrollstrategie der BoJ war bisher glaubhaft

Linke Achse: 6-Monats-Durchschnitt der BoJ-Anleihenkäufe. Rechte Achse: Rendite japanischer Staatsanleihen

Stand: 9. August 2018; Quelle: Bloomberg, Bank of Japan

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Anlageidee: Faktor-Zertifikate auf Wechselkurse

Sie möchten von der künftigen Wertentwicklung des Wechselkurses Euro/US-Dollar, Euro/Schweizer Franken, US-Dollar/Schweizer Franken oder britisches Pfund/Schweizer Franken profitieren? Mit Faktor-Zertifikaten der Commerzbank haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen der Devisenpaare zu partizipieren.

Ein Überblick über das gesamte Spektrum an Warrants und Zertifikaten steht Ihnen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.

Faktor-Zertifikate auf Wechselkurse, SIX-kotiert

|

Symbol |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Briefkurs |

|---|---|---|---|---|---|

|

EUR/CHF |

Short |

–5 |

Open End |

17,53 CHF |

|

|

EUR/CHF |

Long |

10 |

Open End |

31,28 CHF |

|

|

EUR/CHF |

Long |

5 |

Open End |

29,58 CHF |

|

|

EUR/CHF |

Short |

–10 |

Open End |

11,07 CHF |

|

|

GBP/CHF |

Short |

–5 |

Open End |

20,89 CHF |

|

|

GBP/CHF |

Long |

5 |

Open End |

21,31 CHF |

|

|

USD/CHF |

Long |

10 |

Open End |

12,89 CHF |

|

|

USD/CHF |

Short |

–5 |

Open End |

21,51 CHF |

|

|

USD/CHF |

Long |

5 |

Open End |

20,57 CHF |

|

|

USD/CHF |

Short |

–10 |

Open End |

14,16 CHF |

|

|

EUR/USD |

Short |

–5 |

Open End |

15,38 CHF |

|

|

EUR/USD |

Short |

–10 |

Open End |

7,35 CHF |

|

|

EUR/USD |

Long |

10 |

Open End |

27,23 CHF |

|

|

EUR/USD |

Long |

5 |

Open End |

29,64 CHF |

Stand: 3. September 2018; Quelle: Commerzbank AG

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.