Commerzbank Analysen

DAX: Gedrosselte Bewertung als Hoffnungsschimmer

Nur noch eine Jahresendrally könnte den DAX davor bewahren, 2018 nicht mit einem Verlust abzuschliessen. Eine Vielzahl an geopolitischen Unsicherheiten sowie schwachen Unternehmensergebnissen stehen einem schnellen Comeback indes entgegen. Aus Bewertungssicht sind die deutschen Blue Chips aber auf einem attraktiven Niveau angekommen, sodass es zumindest in den nächsten Monaten zu einer Kursberuhigung kommen könnte.

Saisonal gesehen sind die letzten Monate eines Jahres an der Börse die besten. In einer Rückrechnung bis 1959 ergibt sich für den DAX im Oktober ein durchschnittliches Plus von 0,66 Prozent, im November sind es sogar 1,28 Prozent und der Dezember schliesst das Jahr mit 1,12 Prozent versöhnlich ab. Aktuell bekommt die Statistik allerdings nicht recht, bläst doch durch die Börse in Frankfurt ein kräftiger Wind. Um knapp 9 Prozent tauchte der Index seit Beginn des vierten Quartals ab (Stand: 25. Oktober 2018).

Abkühlung auf breiter Front

Die heftigen Sturmböen sind allerdings keine Laune der Natur. Vielmehr brauen sich eine Reihe von politischen und wirtschaftlichen Gefahren über dem DAX zusammen. Zum einen könnten die italienischen Schuldenpläne eine neue Eurokrise heraufbeschwören, zum anderen finden die Brexit-Verhandlungen kein Ende. Obendrauf kommt noch die unvorhersehbare Zollpolitik von US-Präsident Donald Trump. In China zeigen sich diesbezüglich bereits erste Folgen. Die Wirtschaft wuchs aufgrund des Handelskonflikts im dritten Quartal so langsam wie seit Anfang 2009 nach Ausbruch der globalen Finanzkrise nicht mehr.

Den Finanzmarktteilnehmern bereiten diese Ereignisse Sorgen und so tauchten die ZEW-Konjunkturerwartungen parallel zu den starken Schwankungen im DAX ab. Im Oktober markierte der Indikator einen Tiefpunkt in diesem Jahr. Das gleiche Bild zeigt sich beim Einkaufsmanagerindex. Demnach verzeichnete die deutsche Wirtschaft im Oktober die schwächste Expansion seit knapp dreieinhalb Jahren. Der Sammelindex für die Produktion in der Privatwirtschaft, also Industrie und Dienstleister zusammengenommen, fiel auf 52,7 Zähler von 55,0 im Vormonat.

Unternehmensgewinne auf Sinkflug

Dies bleibt nicht ohne Auswirkungen auf die deutschen Unternehmen, schliesslich ist China Deutschlands wichtigster Handelspartner. Die Firmen lieferten im vergangenen Jahr Waren »Made in Germany« im Wert von 86,2 Milliarden Euro in das Reich der Mitte. Die unsichere weltpolitische Lage sorgt nun dafür, dass die Analysten zuletzt ihre Ergebniserwartungen deutlich reduziert haben. In den vergangenen drei Monaten wurden die Gewinnprognosen für den DAX für 2018 um 4,5 Prozent herabgesetzt. 19 der 30 DAX-Unternehmen mussten im letzten Quartal eine Herabstufung der prognostizierten Ergebnisse für das Jahr 2018 hinnehmen. Derzeit kommt der Index nur noch auf ein kleines Gewinnplus von rund 2,0 Prozent gegenüber dem Vorjahr. Anfang des Jahres ist der Durchschnitt der Marktteilnehmer noch von einem prozentual zweistelligen Zuwachs ausgegangen.

Die laufende Berichtssaison passt mit ihren zahlreichen negativen Überraschungen ins Bild. Mit BMW, Daimler, Fresenius Medical Care (FMC), HeidelbergCement und RWE sind bereits fünf Grosskonzerne mit ihren Zielen für das laufende Jahr zurückgerudert. Bei Daimler und FMC handelt es sich sogar um Wiederholungstäter. Die Unsicherheiten sorgen dafür, dass die Analystenzunft auch an ihren Erwartungen für 2019 Hand anlegt. Auf Dreimonatssicht schraubten die Experten ihre Gewinnziele für den DAX um 2,3 Prozent nach unten. Das prognostizierte Gewinnplus aller 30 Grosskonzerne beläuft sich aber immerhin noch auf 11,4 Prozent.

Grafik 1: DAX versus S&P 500 (ein Jahr)

Stand: 25. Oktober 2018; Quelle: Thomson Reuters

Hoffnungsvolles DAX-Szenario

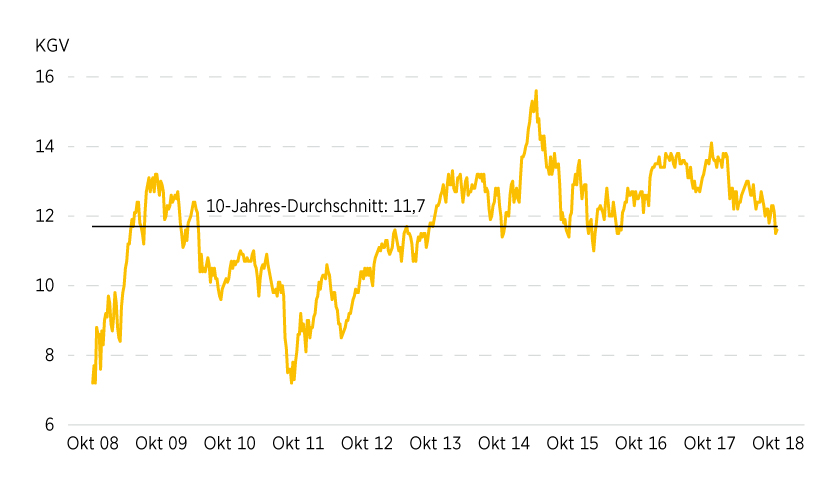

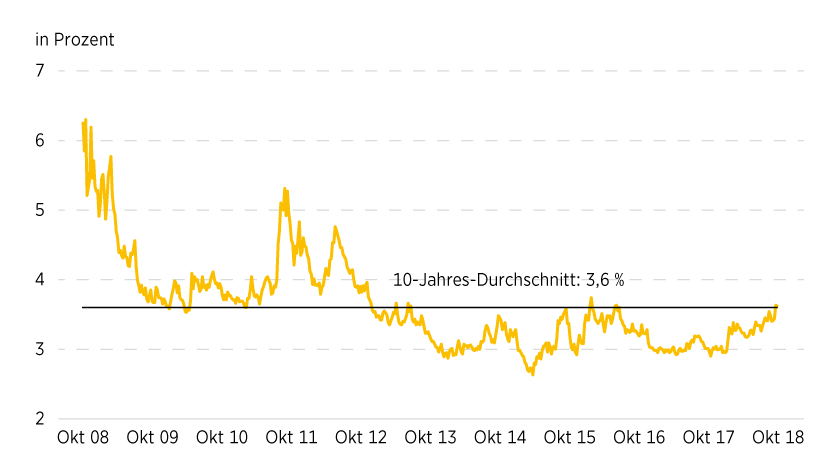

Nichtsdestotrotz gibt es Hoffnung für den deutschen Aktienmarkt. So haben sich die Bewertungsmultiples zuletzt deutlich reduziert. Am 23. Januar dieses Jahres, als der DAX seinen Höchststand bei 13.560 Punkten erreichte, betrug das Kurs-Gewinn-Verhältnis (KGV) 13,7. Momentan hat sich die Kennziffer auf 11,3 reduziert und liegt damit sogar unter dem Schnitt der vergangenen zehn Jahre. Derartige Korrekturen fanden in der Vergangenheit schon häufiger statt, wie 1997 und 1998. Steigende Zinsen in den USA, wie sie auch aktuell zu beobachten sind, führten zum Beispiel von Juli bis Oktober 1998 zu einem Absturz des KGV von 27 auf 17. Den kurzfristigen Korrekturen folgte allerdings in beiden Fällen ein starkes Comeback. Ausgehend vom Tiefpunkt 1998 legte der Index innerhalb eines Monats um mehr als ein Fünftel zu. Ein Pro-Argument liefern zudem die Gewinnausschüttungen der Unternehmen. Die DAX-Dividendenrendite liegt mit 3,6 Prozent derzeit 310 Basispunkte über den zehnjährigen Bundesanleihen und 230 Basispunkte oberhalb von Unternehmensbonds mit einem BBB-Rating.

Die Strategen der Commerzbank halten es für möglich, dass es dem DAX in den kommenden Wochen gelingen könnte, trotz einer anhaltend schwachen Berichtssaison zum dritten Quartal einen Boden auszubilden. Ende dieses respektive Anfang kommenden Jahres ist dann sogar ein DAX-Revival möglich.

Grafik 2: DAX – Kurs-Gewinn-Verhältnis (forward, 12-month)

Stand: 25. Oktober 2018; Quelle: FactSet

Grafik 3: DAX – Dividendenrendite (forward, 12-month)

Stand: 25. Oktober; Quelle: FactSet