Commerzbank Analysen

20 Jahre Euro

Europas Gemeinschaftswährung wird 20 Jahre alt. Die Teenager-Jahre sind vorbei. Zeit für einen Rückblick. Hat dieses beispiellose geldpolitische Experiment funktioniert?

Der Euro ist kein Teuro

Einige frühe Ängste haben sich zumindest nicht bestätigt. Insbesondere wurde der Euro kein »Teuro«. Die Angst, die Gemeinschaftswährung würde exzessiv schnell entwertet, hat sich nicht bestätigt. Der »harmonisierte Index der Verbraucherpreise« (HICP), das für die Inflationssteuerung der EZB relevante Mass, stieg in den vergangenen 20 Jahren annualisiert um 1,7 Prozent – unter, aber nahe 2 Prozent. Genau wie die EZB es mittelfristig haben will. Man kann lange streiten, ob der HICP die beste Kenngrösse ist. Und man kann genauso lange streiten, ob »unter, aber nahe 2 Prozent« der beste Zielwert ist. Doch eines muss man konstatieren: Die EZB hat bezüglich Inflation bis dato das abgeliefert, was sie versprochen hat. Klar, wir hatten Phasen höherer Inflation, wir haben gegenwärtig eine Phase niedrigerer Inflation. Man kann sich immer wünschen, eine Zentralbank solle die Variabilität der Inflationsraten weiter reduzieren. Aber grosso modo muss man Europas Währungshütern zubilligen, dass die Inflationssteuerung bislang funktioniert hat.

Im internationalen Kontext hat der Euro eine beachtliche Rolle eingenommen. Mit 20 Prozent der Bestände an Devisenreserven liegt er zwar klar hinter der Nummer 1, dem US-Dollar (62 Prozent), aber deutlich vor der Nummer 3, dem japanischen Yen (5 Prozent). Und im grenzüberschreitenden Zahlungsverkehr ist er mit 36 Prozent Anteil (gemessen an den SWIFT-Zahlungen) dem US-Dollar (43 Prozent) schon eng auf den Fersen. Auch hier ist der Yen als Nummer 3 weit abgeschlagen (4 Prozent).

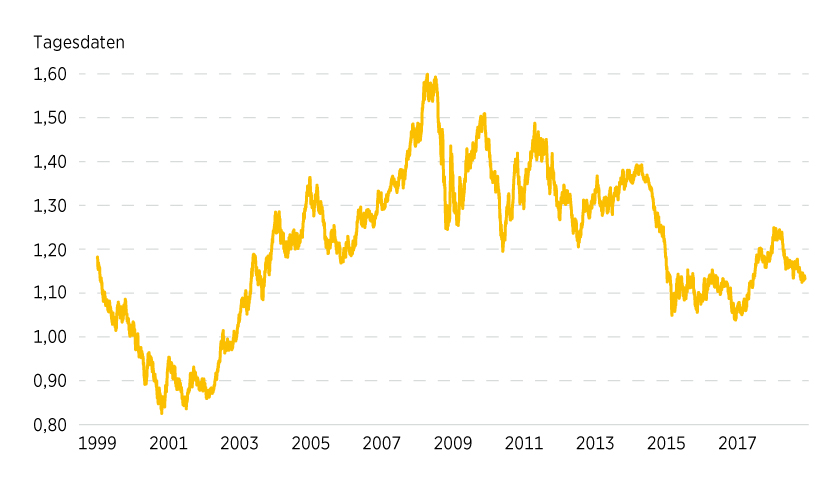

Grafik 1: Euro/US-Dollar-Wechselkurs seit Euro-Einführung

Stand: 12. Dezember 2018; Quelle: Bloomberg

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Der Euro ist mehr D-Mark als Peseta

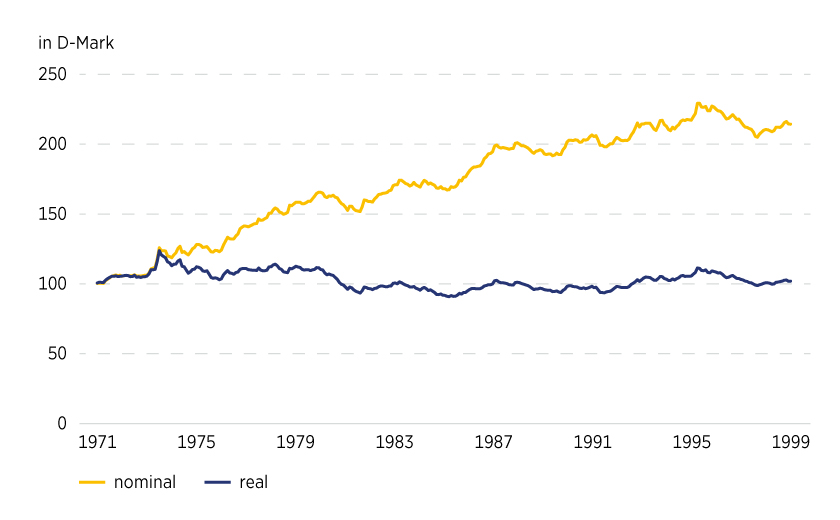

In der Phase vom Ende des Bretton-Woods-Systems (de facto 1971) bis zur Einführung des Euro wertete die D-Mark gegenüber Deutschlands Handelspartnern um 115 Prozent auf. Doch das beeinträchtigte die preisliche Wettbewerbsfähigkeit deutscher Exporteure nicht. Denn gleichzeitig war die Inflation in Deutschland niedriger als in den Ländern, mit denen Deutschland Handel trieb. Der »reale Wechselkurs« (der die Wechselkurs- und Inflationsentwicklungen zusammenfasst) der D-Mark blieb in dieser Periode nahezu unverändert und damit auch die preisliche Wettbewerbsfähigkeit der deutschen Wirtschaft (siehe Grafik 2).

Grafik 2: D-Mark – Realer und nominaler effektiver Wechselkurs

Indexiert: 31. Dezember 1970 = 100

Stand: 12. Dezember 2018: Quelle: Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

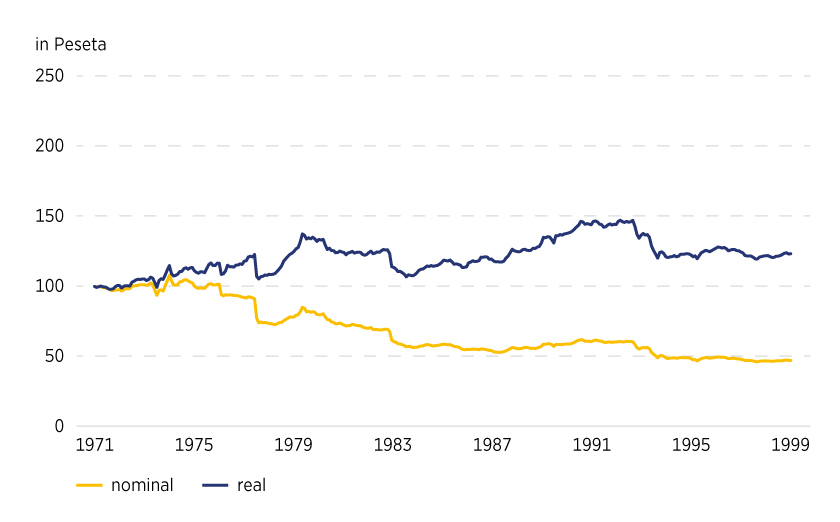

Ein deutliches Gegenbeispiel ist Spanien. Die Peseta wertete in diesem Zeitraum gegenüber den Währungen von Spaniens Handelspartnern um mehr als 50 Prozent ab. Gebracht hat das Spanien aber nichts. Denn dieser eigentlich positive konjunkturelle Effekt wurde durch die hohe spanische Inflation mehr als aufgezehrt. Alles in allem verschlechterte sich die preisliche Wettbewerbsfähigkeit Spaniens in diesem Zeitraum sogar leicht, das heisst, der reale Wechselkurs der Peseta stieg ein wenig (siehe Grafik 3).

Grafik 3: Peseta – Realer und nominaler effektiver Wechselkurs

Indexiert: 31. Dezember 1970 = 100

Stand: 12. Dezember 2018; Quelle: Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Es war nur zu verständlich, dass die EU-Länder, die von hoher Inflation geplagt waren, Anfang der Neunzigerjahre danach drängten, das deutsche »Erfolgsmodell« zu übernehmen. Das ist aufgrund der erfolgreichen Inflationssteuerung der EZB auch gelungen. Klar, das hätte man auch mit einer entsprechend restriktiven Geldpolitik der nationalen Notenbanken haben können. Doch hätten sie – um die inflationstreibenden hohen Inflationserwartungen zu brechen – dazu erst einmal realwirtschaftliche Schmerzen zufügen müssen. Die Übertragung der Verantwortlichkeit auf die neue Institution EZB war der bequemere Weg und wahrscheinlich auch der einzig politisch durchsetzbare.

Übrigens: Er wirkte schon vor der tatsächlichen Euro-Einführung. Mit der raschen Konvergenz der Zinsen und Renditen und der allgemeinen Erwartung einer mehr oder minder erfolgreich inflationssteuernden Europäischen Zentralbank fielen die Inflationsraten in den Ländern der Währungsunion schon in der zweiten Hälfte der Neunzigerjahre. Ohne realwirtschaftlichen Schmerz und ohne grössere politische Spannungen.

Optimaler Währungsraum?

Vor Einführung des Euro entbrannte unter Ökonomen ein heftiger Streit darüber, ob der Euroraum ein »optimaler Währungsraum« sei, ob es also sinnvoll sei, einem ökonomisch so heterogenen Gebiet eine einzige Währung zu verpassen. Insbesondere keynesianische Ökonomen schäumten, betrachten sie doch die Geldpolitik als Mittel zur Konjunktursteuerung. Bei konjunkturellen Unterschieden in den einzelnen Mitgliedsstaaten bedarf es – so ihr Credo – unterschiedlicher Geldpolitiken.

Ich habe damals die Euro-Einführung als grosses monetaristisches (also anti-keynesianisches) Experiment gesehen. Die Staaten verzichten auf Geld- und Wechselkurspolitik als Mittel zur Steuerung ihrer idiosynkratischen Konjunktur und beschränken sich auf strukturelle Instrumente wie Steuer- und Infrastrukturpolitik.

Eurokritiker sehen die Euroraum-Krise 2010 bis 2012 als Beweis dafür, dass der Währungsraum »suboptimal« ist und das Konstrukt einer einheitlichen europäischen Währung nicht dauerhaft funktionieren kann. Die Kritiker führen vor allem drei Argumente an:

- Die Synchronisation der Konjunkturzyklen ist unzureichend. Trotz zunehmendem Intra-Euroraum-Handel sind Unterschiede in der Fiskal- und Steuerpolitik und in der Verfassung der Arbeitsmärkte und Sozialsysteme so gravierend, dass die Euroraum-Volkswirtschaften unterschiedlich auf konjunkturelle Impulse reagieren.

- Mangelnde Flexibilität des Euroraum-Arbeitsmarkts. Aufgrund von Sprach- und Kulturbarrieren sind Arbeitskräfte nicht hinreichend zwischen den Euroländern mobil, sodass der Arbeitsmarkt asymmetrische Schocks nicht durch Migration ausgleichen kann.

- Mangelnde Integration der Finanzmärkte. Solange insbesondere der Bankenmarkt weitgehend national segmentiert bleibt, ist die Kreditversorgung bei asymmetrischen Schocks ungleichmässig und würde unterschiedliche Geldpolitiken verlangen.

Genau das sahen wir in der grossen Rezession 2008 und der Euroraumkrise. Die Volkswirtschaften des Euroraums waren sehr unterschiedlich von beiden Krisen betroffen, die Arbeitslosenquoten differierten deutlich und die fiskalischen Reaktionsmöglichkeiten hätten unterschiedlicher kaum sein können. In der Euroraumkrise divergierten dann auch die Kreditbedingungen in den einzelnen Ländern.

Auf der anderen Seite verhinderte der Saldenaufbau im Target2-System noch schärfere Krisen. Durch Aufbau von Target2-Verbindlichkeiten konnten Länder mit defizitären Leistungsbilanzen diese finanzieren, sodass der Abbau der Defizite graduell und ohne Leistungsbilanzkrisen geschah. Man kann das als positives Feature des gemeinsamen Währungsraums ansehen, aber auch als problematisch, weil Target2 zwar realwirtschaftliche Anpassungsschmerzen, aber eben auch Anpassungsdruck von den Ländern nahm, deren Leistungsbilanzen nicht nachhaltige Defizite aufwiesen.

Alles in allem ist nur zu verständlich, dass diejenigen, die im Vorfeld gewarnt hatten, der Euroraum sei kein optimaler Währungsraum, sich bestätigt fühlen. Spricht man der Geldpolitik die Aufgabe zu, realwirtschaftliche Schwankungen auszugleichen, fällt es gerade in Krisen- und Rezessionszeiten der EZB schwer, eine passende Geldpolitik für den gesamten Euroraum zu finden. Wer allerdings meint, eine Zentralbank solle von systematischer Konjunktursteuerung die Finger lassen, sieht die Kritik, der Euroraum sei kein »optimaler Währungsraum«, als gegenstandslos an.

Wie viel Rettungspolitik sollte die EZB betreiben?

In der Griechenland-Krise 2010 kursierte in der deutschen Presse ein Foto von Kindern, die in einer Athener Suppenküche Essen erhielten. Ein zu Recht aufrüttelndes Bild. Allerdings hätte niemand, wenn solch eine Szene in einer »normalen« Wirtschaftskrise abgelichtet worden wäre, die Europäische Zentralbank dafür verantwortlich gemacht, dieses Elend zu beseitigen. Dass das diesmal anders war, hat die Geldpolitik der EZB beschädigt. Was meine ich damit? Mit Geld kann man viele wünschenswerte Dinge machen. Zum Beispiel die Kinderarmut in Athen bekämpfen. Und die EZB kann Geld drucken. Daher ist die Versuchung riesengross, Europas Währungshüter in die Pflicht zu nehmen, wenn es irgendwo besonders schlimm klemmt. Wir wissen aber alle, dass Gelddrucken keine dauerhafte Lösung ist, sondern letztendlich mehr Probleme schafft als löst. Wie oben gezeigt war das ja gerade die Lehre der Hochinflationsländer aus den Siebziger- und Achtzigerjahren und einer der Gründe für die Gründung der Währungsunion. Wie konnte Europa das nur vergessen?

Teilweise hat sich die EZB das selbst zuzuschreiben. Denn sie war es, die bereits im Frühjahr 2010 mit der Anpassung der Besicherungsregeln für ihre geldpolitischen Operationen offen Rettungspolitik zugunsten Griechenlands betrieb. Natürlich wusste jedermann in der EZB, dass das ein geldpolitischer Sündenfall war. Insbesondere, weil der damalige EZB-Präsident Jean-Claude Trichet erst kurz vorher versprochen hatte, die EZB würde genau das niemals tun. Das sei »crystal clear«.

Noch stärker wurde die EZB in die Rettungspolitik eingebunden, nachdem all die Rettungsmassnahmen der Regierungen (EFSF, ESM etc.) sich als ungeeignet zur Beendigung der Krise erwiesen hatten. Es bedurfte EZB-Präsident Mario Draghis »Whatever it takes«-Versprechens im Juli 2012, um die Krise zu beenden. Was aus Sicht der Krisenbekämpfung so erfolgreich war, war aus ordnungspolitischer Sicht ein Sündenfall. Geldpolitische und rettungspolitische Ziele können sich widersprechen. »Whatever it takes« impliziert eine Dominanz rettungspolitischer Ziele. Damit verlässt die EZB aber den ihr von den EU-Verträgen vorgegebenen Kompetenzrahmen. Zumindest im Sinne des Geistes der EU-Verträge, wenn auch (laut EuGH- und BVerfG-Urteil) nicht den formaljuristischen Rahmen. Diese Altlast wird die EZB mit sich herumschleppen müssen, weshalb der Euro bei jeder aus Marktsicht unglücklich ausgegangenen Italien-Wahl und jedem aus Marktsicht problematischen italienischen Haushaltsplan leidet. Von einer monetaristischen Interpretation des Währungsraums hat sich die EZB jedenfalls weit entfernt.

Zwischen No-Bail-Out-Klausel und Fiskalunion

Wer erinnert sich noch an die Werbefilmchen, mit denen die Bundesbank vor 1999 der Bevölkerung die Euro-Einführung erläuterte? In einem der Filmchen erklärt eine smarte junge Frau einer besorgten Oma den Euro. Sie erläutert ihr, dass ihre Rente unverändert bleibe, dass keine Inflationsgefahren drohten usw. Auf die Frage der Oma, ob »wir denn jetzt die Schulden der anderen Länder bezahlen« müssten, antwortet die smarte Dame, das sei vertraglich völlig ausgeschlossen. Falsch. Entgegen der Intention der Autoren des Artikels 125 des Vertrags über die Arbeitsweise der EU (AEUV) und entgegen den Versprechen, mit denen der Öffentlichkeit der Euro verkauft worden war, setzte sich Europas Politik über das No-Bail-Out-Verbot hinweg (auch hier: de facto, nicht unbedingt de jure). Und zwar gleich bei der ersten Gelegenheit, der Griechenland-Rettung 2010.

Aus Sicht der damals handelnden Politiker war das verständlich. Die Finanzkrise von 2008 war noch nicht richtig ausgestanden. Eine Staatspleite innerhalb des Euroraums hätte eine neue, gefährliche Belastung dargestellt. Zudem bestand die Hoffnung, die Griechenland-Krise zu beenden und Ansteckungseffekte zu verhindern, bevor sie entstehen. Doch hat Opportunismus halt seinen Preis. Die Selbstverpflichtung des Artikels 125 AEUV hat nicht funktioniert. Das No-Bail-Out-Versprechen ist auf alle Zeiten dahin. Das erzeugt zum einen Frust bei denjenigen, die sich betrogen fühlen, weil die Versprechen, die bei der Euro-Einführung gemacht wurden, gebrochen wurden. Zum anderen entsteht eine institutionelle Schieflage. Lassen Sie mich das an einem Beispiel erläutern.

Bei den italienischen Parlamentswahlen 2013 konnten die Lega Nord und die 5-Sterne-Bewegung einen erheblichen Teil der Stimmen auf sich vereinigen. SPD-Kanzlerkandidat Peer Steinbrück monierte daraufhin, in Italien hätten zwei Clowns gewonnen (gemeint waren Silvio Berlusconi und Beppo Grillo). Ich war in diesen Tagen in Mailand und habe erfahren, dass sich jeder meiner Gesprächspartner dort – egal welch politischer Couleur – über die als ungebührlich empfundene Einmischung eines deutschen Politikers in die Entscheidung des italienischen Souveräns aufregte. Verständlicherweise, wie ich finde. Andererseits ist aber auch Steinbrücks Äusserung nachvollziehbar. Hätte das Wahlergebnis damals zu einer Regierungsbildung der beiden Parteien und damit zu einem fiskalischen Desaster geführt, hätte Deutschland seine Beiträge zu den Rettungspaketen womöglich weiter aufstocken müssen.

In einem Euroraum, in dem die No-Bail-Out-Klausel begraben wurde, der aber nicht den Schritt zu einer Fiskalunion gehen will, klaffen politische Verantwortung und ökonomische Verantwortung auseinander. »Taxation without representation« in neuem Gewand. Mit der Beerdigung der No-Bail-Out-Klausel ist ein neuer Konstruktionsmangel der Währungsunion entstanden, für den auf absehbare Zeit keine Lösung in Sicht ist.

Die Teenager-Jahre sind vorbei

Für den Euro sind die wilden Teenager-Jahre hoffentlich vorbei. Sollte es in den nächsten Jahren ohne neue fiskalische Krise abgehen, würde sich der politische Spielraum für eine Neugestaltung eröffnen. Doch wird die Politik diesen Spielraum ergreifen? Der Devisenmarkt würde wahrscheinlich jeden Schritt in Richtung Fiskalunion goutieren. Denn das würde den Euroraum krisenfester machen. Doch wäre solch ein Schritt rein mit Hinblick auf ökonomische Faktoren wohl nicht sinnvoll. Fiskalunion setzt ein Mass von Intra-Euroraum-Solidarität voraus, das – realistisch betrachtet – momentan nicht gegeben ist. Ich befürchte, der Euro bleibt auch in der dritten Dekade seines Bestehens ein unfertiges Produkt.

Anlageidee: Faktor-Zertifikate auf Wechselkurse

Sie möchten von der künftigen Wertentwicklung der Wechselkurse Euro/US-Dollar, Euro/Schweizer Franken, US-Dollar/Schweizer Franken profitieren? Mit Faktor-Zertifikaten der Commerzbank haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen der Devisenpaare zu partizipieren. Ein Überblick über das gesamte Spektrum an Warrants und Zertifikaten steht Ihnen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.

Faktor-Zertifikate auf Wechselkurse, SIX-kotiert

|

Symbol |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Briefkurs |

|---|---|---|---|---|---|

|

EUR/CHF |

Short |

–5 |

Open End |

17,05 CHF |

|

|

EUR/CHF |

Long |

10 |

Open End |

29,55 CHF |

|

|

EUR/CHF |

Long |

5 |

Open End |

29,09 CHF |

|

|

EUR/CHF |

Short |

–10 |

Open End |

10,24 CHF |

|

|

EUR/USD |

Short |

–5 |

Open End |

17,47 CHF |

|

|

EUR/USD |

Short |

–10 |

Open End |

8,95 CHF |

|

|

EUR/USD |

Long |

10 |

Open End |

19,93 CHF |

|

|

EUR/USD |

Long |

5 |

Open End |

26,15 CHF |

|

|

USD/CHF |

Long |

10 |

Open End |

15,53 CHF |

|

|

USD/CHF |

Short |

–5 |

Open End |

18,27 CHF |

|

|

USD/CHF |

Long |

5 |

Open End |

22,96 CHF |

|

|

USD/CHF |

Short |

–10 |

Open End |

9,91 CHF |

Stand: 4. Januar 2019; Quelle: Commerzbank AG

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.