Commerzbank Analysen

US-Dollar: Das Ende des Fed-Zyklus

Die Fed dürfte das Ende ihres Zinserhöhungszyklus erreicht haben. Was bleibt, ist ein gehöriger Zinsvorteil des US-Dollar gegenüber dem Euro – insbesondere wenn man (wie wir) davon ausgeht, dass die EZB auch dieses Jahr ihren Zins nicht erhöhen wird. Doch dürfte der Zinsvorteil des Greenbacks nicht zu einer dauerhaften US-Dollar-Aufwertung führen. Im Gegenteil: Das Auslaufen des Fed-Zinszyklus dürfte negativ auf den US-Dollar wirken.

Ist unsere US-Dollar-Prognose mit der Commerzbank-Hausmeinung inkonsistent?

Auf ihrer Januar-Sitzung hat die US-Notenbank Fed ihren Kurs unerwartet deutlich geändert. Während sie lange höhere Leitzinsen in Aussicht gestellt hatte, signalisierte sie nun eine längere Pause im Zinszyklus. Unsere Fed-Watcher haben darauf reagiert und erwarten nun keine weiteren Zinserhöhungen mehr. Gleichzeitig erwartet unser EZB-Watcher allerdings, dass die EZB 2019 immer noch nicht ihre Leitzinsen anheben wird. Der Einlagensatz dürfte bis ins erste Quartal 2020 hinein also weiterhin bei –0,4 Prozent verbleiben. Relativ hohe US-Zinsen, weiterhin kein Ende des Negativzins-Umfelds im Euroraum (nicht einmal ein Anfang des Endes): Auf den ersten Blick scheinen die Vorgaben für unsere Euro-US-Dollar-Prognose für niedrigere Euro-US-Dollar-Notierungen zu sprechen. Die Tatsache, dass wir trotzdem für Ende 2019 einen Euro-US-Dollar-Wechselkurs von 1,24 prognostizieren, scheint auf den ersten Blick inkonsistent mit diesen Vorgaben zu sein.

Doch das ist nicht so. In der Tat halten wir schon die Annahme, dass die Fed ihren Zinserhöhungszyklus faktisch beendet hat, für ein starkes US-Dollar-negatives Argument – trotz im Vergleich zum Euro attraktivem US-Dollar-Zinsniveau. Warum?

Das Ende eines Fed-Zyklus belastet den Greenback

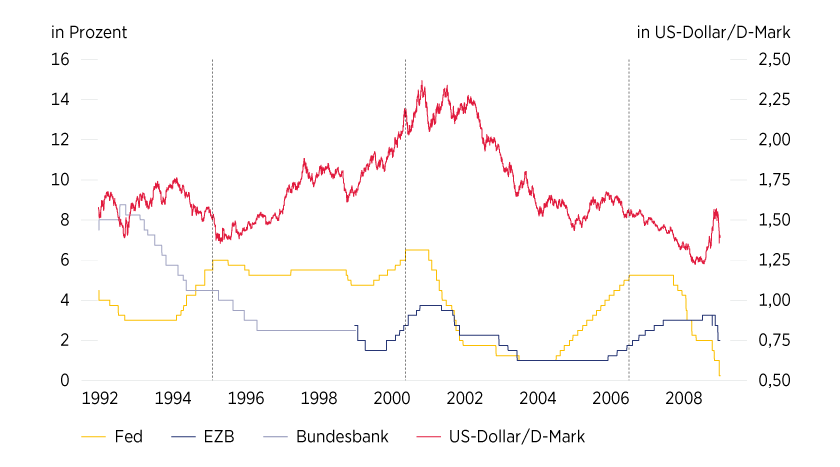

Dafür spricht erst einmal die Empirie. Das Ende der drei »normalen« Fed-Zinszyklen (in der Ära von Greenspan und Bernanke, nach Auslaufen der Wechselkurs-Manipulation durch den Louvre-Akkord und vor der grossen Finanzkrise), also Anfang 1995 und Mitte 2000 sowie Mitte 2006 (siehe Grafik 1), brachte jedes Mal eine Phase der US-Dollar-Schwäche gegenüber der D-Mark und später gegenüber dem Euro mit sich – unabhängig davon, was die Bundesbank und die EZB in dieser Phase taten.

Grafik 1: US-Dollar/D-Mark (ab 1999 aus Euro/US-Dollar), EZB-, Bundesbank- und Fed-Leitzins

Ende der Fed-Zinszyklen markiert

Stand: 8. Februar 2019; Quelle: Bloomberg, Bundesbank, EZB, Federal Reserve System, Commerzbank Research

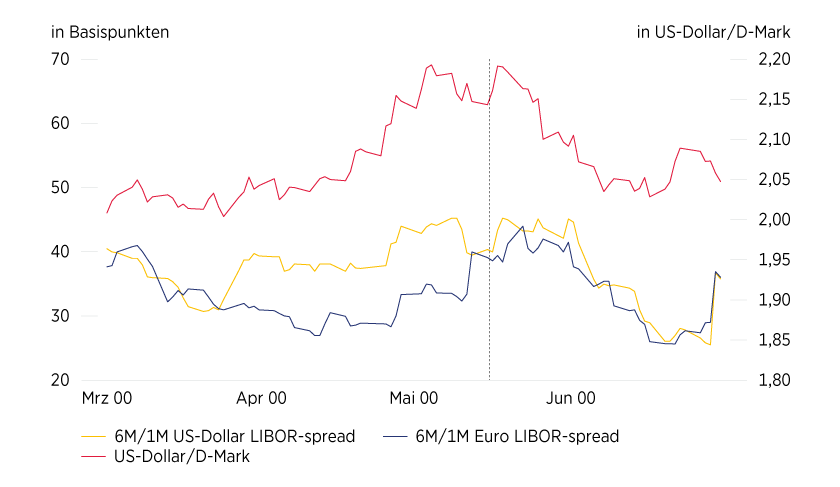

Am deutlichsten wurde das im Jahr 2000. Kurz nach dem Ende des Fed-Zyklus Mitte Mai 2000 gab der US-Dollar gegenüber dem Euro (in Grafik 2 aus Konsistenzgründen dargestellt als US-Dollar/D-Mark) um 7 Prozent nach – obwohl die US-Dollar-Zinskurve ähnlich steil blieb wie die Euro-Zinskurve, die Zinserwartungen also keinesfalls sofort schnelle Zinssenkungen der Fed einpreiste.

Grafik 2: US-Dollar/D-Mark (aus Euro/US-Dollar) und Steilheit der US-Dollar- und Euro-Zinskurven März 2000 bis Juni 2000

Ende des Fed-Zinszyklus markiert

Stand: 8. Februar 2019; Quelle: Bloomberg, Commerzbank Research

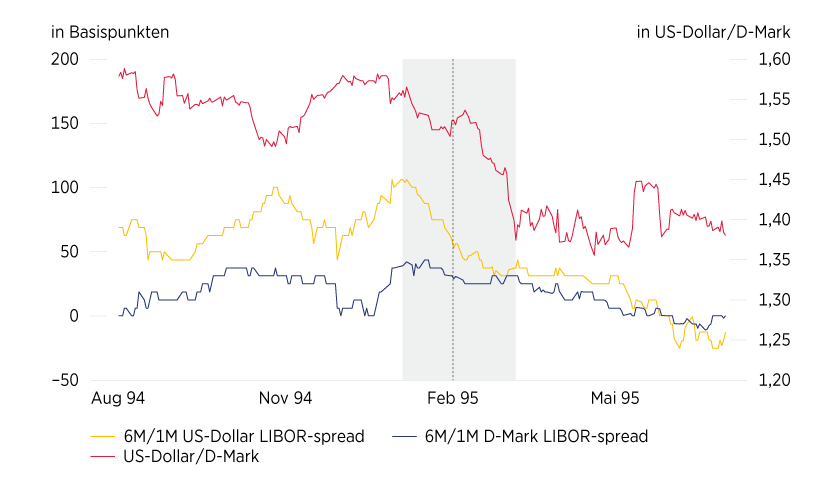

Etwas komplizierter war der Fall 1995. Hier setzte die US-Dollar-Schwäche (siehe Grafik 3) schon zum Jahreswechsel 1994/1995 ein und nicht erst mit dem letzten Fed-Zinsschritt am 1. Februar. Und sie dauerte bis Anfang März. Das war just der Zeitraum, in dem weitere Fed-Zinserhöhungen ausgepreist wurden – abzulesen am Verflachen der US-Dollar-Geldmarktkurve in diesem Zeitraum (grau unterlegt in Grafik 3). Dies ist ein gutes Beispiel für unsere Hypothese, dass nicht der letzte Zinsschritt an sich der Auslöser für die US-Dollar-Schwäche ist, sondern die Erwartung, dass danach nichts mehr kommt. Insbesondere ist dieser Fall interessant, weil die Bundesbank just zu dieser Zeit einen neuen Zinssenkungszyklus startete. Die US-Dollar/D-Mark-Schwäche kam trotzdem.

Grafik 3: US-Dollar/D-Mark und Steilheit der US-Dollar- und D-Mark-Zinskurven August 1994 bis Juni 1995

Ende des Fed-Zinszyklus markiert

Stand: 8. Februar 2019; Quelle: Bloomberg, Commerzbank Research

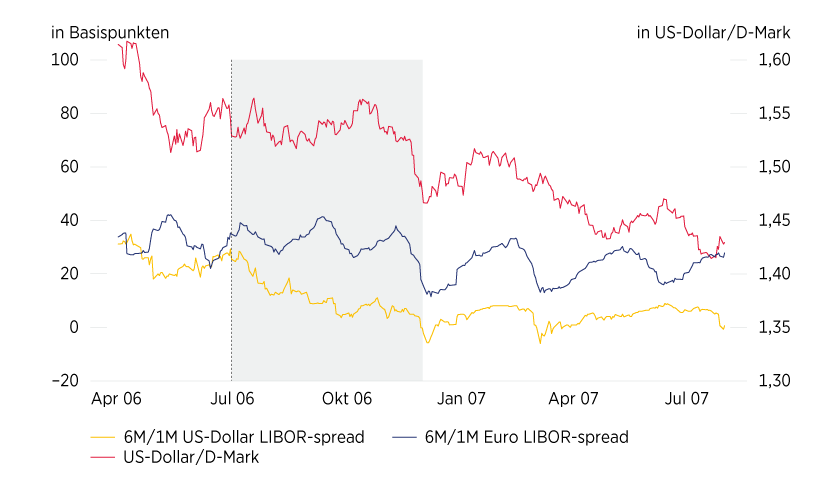

Nach Ende des Fed-Zyklus im Juni 2006 dauerte es eine ganze Weile, bis der US-Dollar nachgab. Und das, obwohl die US-Dollar-Zinskurve sich ab diesem Zeitpunkt graduell abflachte (grau hinterlegter Bereich in Grafik 4), der Markt also peu à peu erkannte, dass der Fed-Zyklus zu Ende war. Ende November 2006 kam aber dann doch die unvermeidliche US-Dollar-Schwäche.

Grafik 4: US-Dollar/D-Mark und Steilheit der US-Dollar- und D-Mark-Zinskurven August 2006 bis Juni 2007

Ende des Fed-Zinszyklus markiert

Stand: 8. Februar 2019; Quelle: Bloomberg, Commerzbank Research

Die Empirie spricht also dafür, dass in der Tat das Ende eines Fed-Zinszyklus früher oder später den US-Dollar belastet. Zugegeben, ein Stichprobenumfang von drei ist kein sonderlich starkes Indiz für diese These. Ohne theoretische Unterfütterung nützt das empirische Ergebnis wenig. Doch ist unsere These sehr gut von der ökonomischen Theorie untermauert.

Ungedeckte Zinsparität funktioniert

Machen wir uns dazu zunächst klar, was eine überraschende Fed-Zinserhöhung für den Euro/US-Dollar-Wechselkurs bedeutet: Euro/US-Dollar-Short-Positionen werden attraktiver, weil der Carry-Vorteil solcher Positionen zunimmt. Der US-Dollar wertet auf. Wie weit? So weit, bis er – gemessen an allen Argumenten jenseits der Zinsdifferenz – so teuer ist, dass die Risiken, die aus der so definierten US-Dollar-Überbewertung entstehen, gerade durch die Zinsdifferenz abgegolten werden.

Für die Zeit nach dieser Anpassung bedeutet das aber: Ändert sich am sonstigen Rahmenbild nichts, wertet der US-Dollar tendenziell wieder ab. Im Idealfall gerade mit der Geschwindigkeit, die den Zinsvorteil just ausgleicht. In dieser Idealvorstellung (von der ökonomischen Theorie als »ungedeckte Zinsparität« bezeichnet) haben spekulative Anleger – nach der Anpassung an den von uns angenommenen unerwarteten Fed-Zinsschritt – keine Gelegenheit mehr, systematisch Outperformance zu generieren, indem sie eine einfache Carry-Strategie fahren (also Euro/US-Dollar-Short-Positionen eingehen). Die Idee dahinter ist: Der Markt sollte so effizient agieren, dass eine derartig einfache Idee wie die Carry-Strategie keine systematische Performance generieren sollte. In einem effizienten Markt (in dem die Gewinne des einen die Verluste des anderen sind) sollte es nicht so einfach sein, Geld zu verdienen. Dieser Idealfall ist in der Realität nicht immer zu beobachten. Die ungedeckte Zinsparität (so die Bezeichnung dieses Kalküls in der Wissenschaft) galt lange nicht. Einfache Carry-Strategien erzielten lange systematische Outperformance. Eine ganze Generation von Ökonomen hat viele Regalmeter mit Studien gefüllt, die dieses Phänomen zu erklären versuchten. Und eine ganze Generation von FX-Managern hat kaum etwas anderes gemacht, als dieser Strategie zu frönen. Der Autor dieser Zeilen gehörte dazu, und ich kann Ihnen sagen: Es war eine einfache, schöne Zeit als FX-Manager.

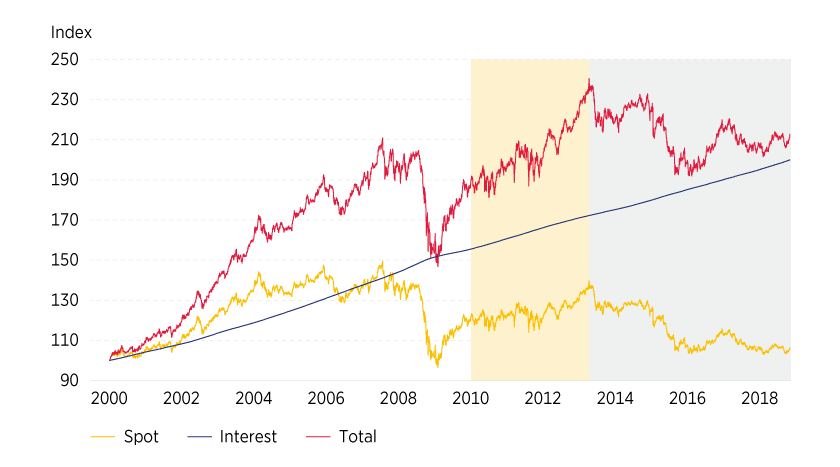

Grafik 5 zeigt die Performance einer damals sehr beliebten Carry-Strategie (die ein wenig diversifiziert und damit währungsspezifische Effekte dämpft). Hierbei stehen Long-Positionen in den drei G10-Währungen mit dem höchsten Zins auf der Short-Seite drei Positionen in den Währungen mit dem niedrigsten Zinsniveau gegenüber. Alle Positionen sind wertmässig gleich gross. Die graue Linie zeigt die Gesamtperformance dieser Strategie. Sie funktionierte bis zur US-Immobilienkrise 2007 spektakulär gut und auch wieder von Anfang 2009 bis Anfang 2013.

Der entscheidende Punkt ist allerdings: Seitdem funktioniert sie nicht mehr. Die rote Linie zeigt von da an (im grau hinterlegten Zeitraum) keinen Aufwärtstrend mehr. In der Tat ist sie von einem Random Walk (dem Prozess, den man bei effizienten Märkten erwarten darf) nicht mehr zu unterscheiden.

Was heisst das aber für die Beziehung zwischen Zinsen und Wechselkursen? Die Performance einer Carry-Strategie setzt sich aus zwei Teilen zusammen:

- dem Ertrag, der aus der Relativbewegung der Spot-Wechselkurse der Long- und Short-Positionen entsteht (gelbe Linie in Grafik 5), und

- dem laufenden Ertrag, der aus der Zinsdifferenz zwischen den Long- und Short-Positionen entsteht (blaue Linie in Grafik 5).

Der laufende Ertrag ist bei unserer einfachen Carry-Strategie per definitionem stets positiv. Die Zins- und die Spotperformance sind in Grafik 5 abgetragen. Wir sehen eine Trivialität: Da seit 2013 (grauer Bereich) die Gesamtperformance keinen positiven Trend mehr aufweist, ihre Komponente »Zinsperformance« aber weiterhin positiv verläuft, muss ihre Komponente »Wechselkursertrag« einen negativen Trend besitzen. Die gelbe Linie bewegt sich seitdem signifikant abwärts. Mit anderen Worten: Für das G10-Universum gilt seit einigen Jahren: Ein hohes Zinsniveau ist eher ein Argument für eine Abwertung der betroffenen Währung als für ihre Aufwertung. Die ungedeckte Zinsparität gilt seitdem, aber auch: Ein hohes Zinsniveau ist kein positives Argument für eine Währung mehr.

Grafik 5: Performance der G10-Carry-Strategie

Performanceindizes, indexiert: Anfang 2000 = 100

Stand: 8. Februar 2019; Quelle: Bloomberg, Commerzbank Research

Für den US-Dollar heisst das: Das im Vergleich hohe Zinsniveau spricht eher für höhere Euro/US-Dollar-Wechselkurse als für niedrige. Das mögen viele Marktteilnehmer für unplausibel halten. Kein Wunder, denn im grössten Teil der Zeit, in der Händler an den FX-Tischen dieser Welt im Arbeitsleben standen, war es gerade andersherum. Gewohnte Gewissheiten – zumal sie sich so gut anhören wie »eine Währung mit hohem Zins ist attraktiv und sollte zulegen« – werden nur sehr langsam infrage gestellt. Grafik 5 ist der Beleg dafür, dass dafür allerhöchste Zeit ist.

Der US-Dollar ist im Vergleich zum Euro »teuer«

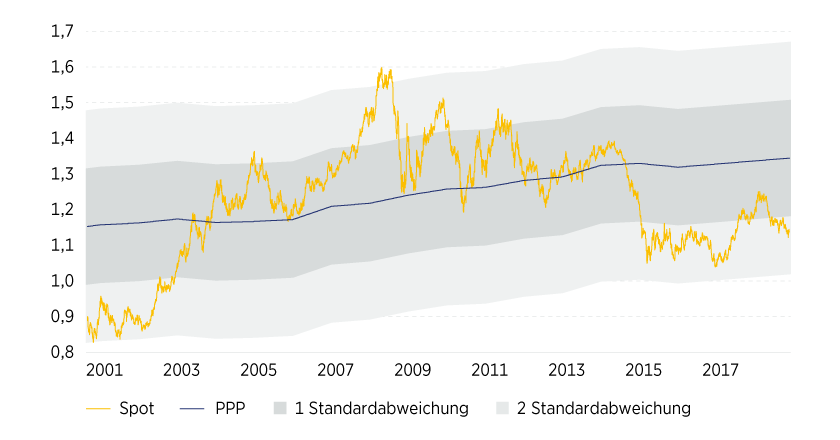

Gemessen an den relativen Preisniveaus (Kaufkraftparität, PPP) ist der US-Dollar gegenüber dem Euro überbewertet (bzw. in Grafik 6: Der Euro ist unterbewertet). Das ergibt derzeit Sinn, denn die Fed-Zinserwartungen des Marktes nahmen bis in den Herbst hinein zu. Eine zunehmende »Überbewertung« des US-Dollar war gerechtfertigt, denn daraus resultierende zu erwartende zukünftige US-Dollar-Abwertungen werden durch den Zinsvorteil ausgeglichen.

Grafik 6: Kaufkraftparität von Euro/US-Dollar

Euro/US-Dollar-Wechselkurs, absolute Kaufkraftparität nach OECD-Schätzung, +/- 1 und +/- 2 Standardabweichungen

Stand: 8. Februar 2019; Quelle: OECD, Bloomberg, Commerzbank Research

Nun aber – am Ende des Fed-Zinszyklus – kommen wir in die Situation, in der die Fed-Erwartungen nicht weiter steigen. Damit überwiegt das Argument der Überbewertung. Wir rechnen daher für 2019 mit einer allgemeinen US-Dollar-Schwäche. Nicht trotz, sondern wegen des hohen Zinsniveaus, das dann zum Argument gegen den Greenback wird, wenn nicht mehr zu erwarten ist, dass die Fed noch weiter erhöht.

Anlageidee: Faktor-Zertifikate auf Wechselkurse

Sie möchten von der künftigen Wertentwicklung der Wechselkurse Euro/US-Dollar, Euro/Schweizer Franken, US-Dollar/Schweizer Franken profitieren? Mit Faktor-Zertifikaten der Commerzbank haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen der Devisenpaare zu partizipieren. Ein Überblick über das gesamte Spektrum an Warrants und Zertifikaten steht Ihnen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.

Faktor-Zertifikate auf Wechselkurse, SIX-kotiert

|

Symbol |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Briefkurs |

|---|---|---|---|---|---|

|

EUR/CHF |

Short |

–5 |

Open End |

16,21 CHF |

|

|

EUR/CHF |

Long |

10 |

Open End |

31,81 CHF |

|

|

EUR/CHF |

Long |

5 |

Open End |

30,20 CHF |

|

|

EUR/CHF |

Short |

–10 |

Open End |

8,95 CHF |

|

|

EUR/USD |

Short |

–5 |

Open End |

18,34 CHF |

|

|

EUR/USD |

Short |

–10 |

Open End |

9,50 CHF |

|

|

EUR/USD |

Long |

10 |

Open End |

18,63 CHF |

|

|

EUR/USD |

Long |

5 |

Open End |

25,52 CHF |

|

|

USD/CHF |

Long |

10 |

Open End |

17,31 CHF |

|

|

USD/CHF |

Short |

–5 |

Open End |

16,77 CHF |

|

|

USD/CHF |

Long |

5 |

Open End |

24,41 CHF |

|

|

USD/CHF |

Short |

–10 |

Open End |

8,19 CHF |

Stand: 28. Februar 2019; Quelle: Commerzbank AG

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.