Titelthema

Dividenden: Verwöhnprogramm für Aktionäre

Rund um den Globus geben sich die Unternehmen derzeit spendabel. Eine starke Konjunktur und der auf Hochtouren laufende Gewinnmotor machen attraktive Dividendenzahlungen möglich. Zwar schwächte sich das Wachstum der Ausschüttungen mittlerweile ab. Die gerade im Vergleich zum Obligationenmarkt hohen Renditen machen die Dividenden dennoch zu einem starken Argument für die Anlageklasse Aktien.

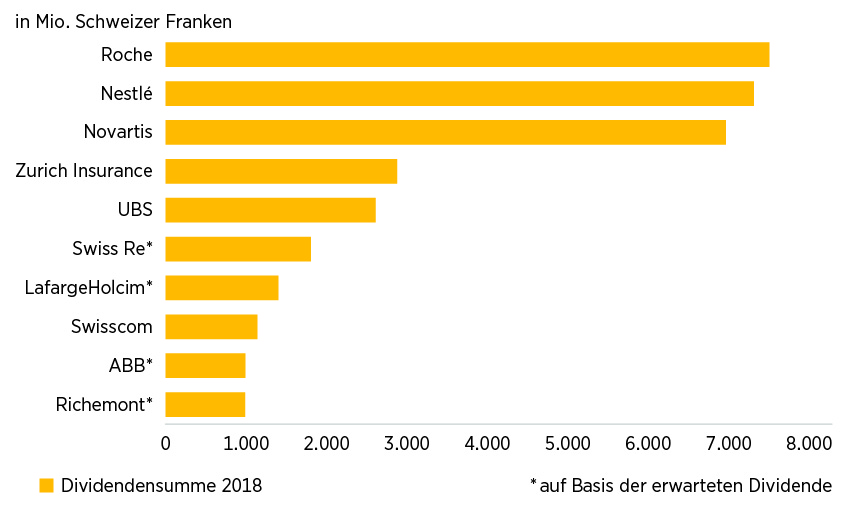

Am 11. März geht bei Roche eine Überweisung der Superlative raus, der Pharmakonzern erleichtert seine Kasse um etwas mehr als 7,5 Milliarden Schweizer Franken. Voraussetzung: Die Aktionäre segnen sechs Tage zuvor an der Generalversammlung im Kongresszentrum der Messe Basel den Gewinnverwendungsvorschlag des Managements für 2018 ab. Mit der genannten Summe ist Roche der Zahlmeister im SMI (siehe Grafik 1). Gleichzeitig können sich die Anteilseigner über eine Erhöhung der Ausschüttung gegenüber dem Vorjahr von 4,8 Prozent auf 8,70 Schweizer Franken je Aktie freuen. Damit setzen die Basler eine imposante Serie fort, 2019 steigt die Gewinnbeteiligung das 32. Mal nacheinander.

Grafik 1: SMI-Dividendenkönige 2018

Stand: Februar 2019; Quelle: Unternehmen, Thomson Reuters

Dividendensaison der Superlative

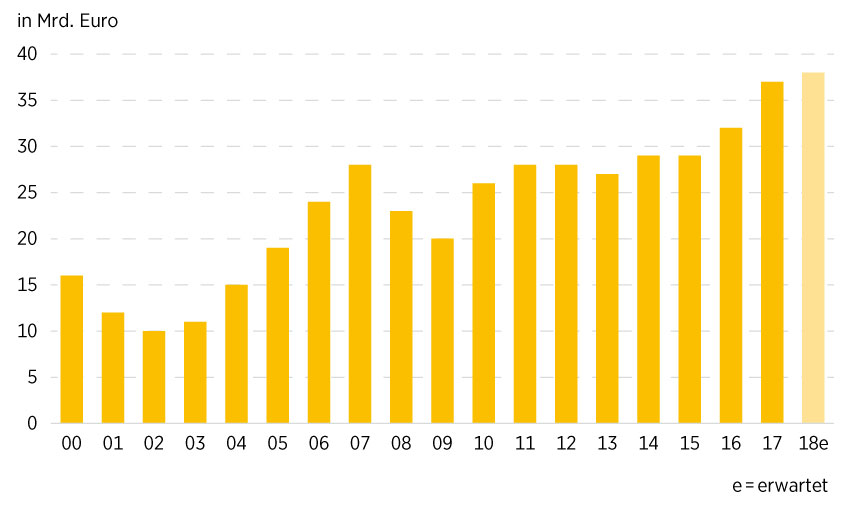

Nicht nur Roche gibt sich spendabel. Generell können sich Anleger derzeit über einen warmen Geldregen freuen. Zusammen dürften die 20 SMI-Konzerne in der diesjährigen Dividendensaison annähernd 38 Milliarden Schweizer Franken auskehren. Auf einen nahezu identischen Betrag – allerdings in Euro – bringen es die 30 im DAX enthaltenen Grosskonzerne. Laut Berechnungen von Commerzbank Research erlebt der Deutsche Aktienindex damit gerade eine weitere Rekordsaison (siehe Grafik 2). Möglich machen das »Verwöhnprogramm« der besonderen Art die starke Konjunktur, ein auf Hochtouren laufender Gewinnmotor sowie die solide bilanzielle Verfassung vieler Unternehmen. Gleichwohl lassen die globalen Belastungsfaktoren Brexit und Handelsstreit die Konzerne längst nicht mehr kalt. Rund um den Globus haben sowohl die makro- als auch die mikroökonomischen Risiken deutlich zugenommen. Insofern überrascht es nicht, dass sich beispielsweise im DAX das Dividendenwachstum bereits abgeschwächt hat.

Grafik 2: Dividendensumme DAX

Stand: Februar 2019; Quelle: Commerzbank Research

Dem Reiz der Ausschüttungen tut dies kaum einen Abbruch. Das gilt umso mehr, da die Konjunkturabschwächung den jüngsten Renditeaufschwung an den Obligationenmärkten mehr oder minder im Keim erstickt hat. Beispiel USA: Im vergangenen November warfen 10-jährige Treasuries mit rund 3,20 Prozent so viel ab wie seit 2011 nicht mehr. Damals gingen die Märkte noch davon aus, dass die US-Notenbank ihren Zinserhöhungszyklus 2019 munter fortsetzt. Doch mittlerweile hat die Fed eine Vollbremsung getätigt – im Januar signalisierte sie eine Pause auf ihrem geldpolitischen Straffungskurs. »Wir erwarten nun für das laufende Jahr keine weitere Zinserhöhung mehr«, erklärt Commerzbank-Chefökonom Jörg Krämer.

Notorisches Tiefzinsumfeld

Folgerichtig ist die Rendite der genannten US-Dollar-Benchmarkobligation auf 2,66 Prozent geschrumpft. In Europa stossen die Investoren ohnehin auf Magerkost. Während die 10-jährige deutsche Bundesanleihe rund 0,10 Prozent abwirft, bewegt sich die Eidgenossenschaft-Anleihe gleicher Laufzeit deutlich im negativen Bereich. Am 21. März wird die Schweizerische Nationalbank (SNB) ihre erste geldpolitische Lagebeurteilung in diesem Jahr abgeben. Momentan deutet nichts darauf hin, dass sie dann etwas an ihrer expansiven Gangart ändern könnte. SNB-Präsident Thomas Jordan hatte bereits bei der Lagebeurteilung im Dezember auf Risiken für die eigentlich soliden Konjunkturaussichten hingewiesen. »Im Vordergrund stehen dabei politische Unsicherheiten sowie protektionistische Tendenzen«, sagte er.

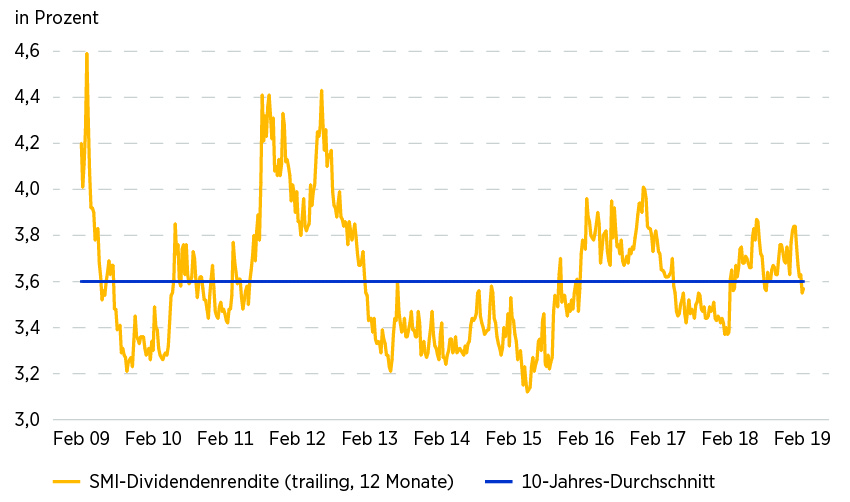

Gerade das notorische Tiefzinsumfeld macht die Dividende als alternative Ertragsquelle interessant. Die im SMI über einen Zeitraum von zwölf Monaten erwarteten Ausschüttungen bedeuten auf Basis des aktuellen Kursniveaus eine Verzinsung von rund 3,6 Prozent (siehe Grafik 3). Damit übertrifft die Dividendenrendite den Zins der 10-jährigen Eidgenossenschaft-Anleihe um nahezu 390 Basispunkte. In Deutschland fällt der Spread zwar rund 10 Basispunkte geringer aus. Doch wirft der DAX momentan eine im Vergleich zum SMI etwas höhere Dividendenrendite von 3,7 Prozent ab.

Grafik 3: Dividendenrendite SMI

Stand: Februar 2019; Quelle: FactSet

Dividenden machen den Unterschied

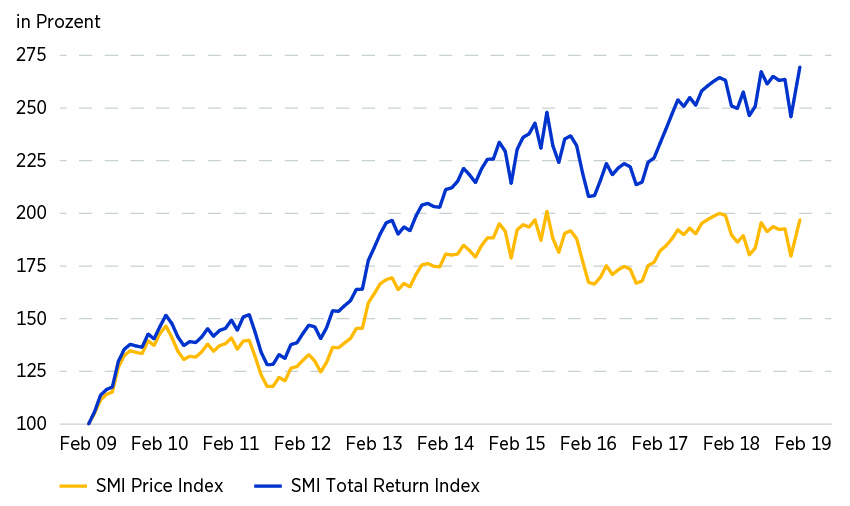

Markant ist auch der langfristige Performancebeitrag der Unternehmensausschüttungen. Diesbezüglich helfen die unterschiedlichen Index-Berechnungsarten weiter. In der Börsenberichterstattung taucht in der Regel die Preisvariante des SMI auf. Für deren Verlauf sind ausschliesslich die Kurse der 20 enthaltenen Aktien verantwortlich. Dagegen werden bei der Kalkulation des Performance- oder Total-Return-Index auch die Dividenden berücksichtigt. In den vergangenen zehn Jahren hat sich der reine Kurswert der Benchmark annähernd verdoppelt. Nimmt man die in dieser Zeit von den enthaltenen Unternehmen gezahlten Dividenden dazu, steigt die Performance um mehr als 70 Prozentpunkte auf einen Total Return von 169 Prozent (siehe Grafik 4).

Grafik 4: SMI Price Index versus SMI Total Return Index

Indexiert: 28. Februar 2009 = 100

Stand: Februar 2019; Quelle: Thomson Reuters

Wenig überraschend haben die »grossen Drei« des heimischen Aktienmarkts einen gehörigen Anteil an dieser Diskrepanz. Allein in der laufenden Berichtssaison steuern Novartis, Nestlé und Roche rund 57 Prozent zur SMI-Gesamtausschüttung bei. Das Trio überzeugt zudem mit einer beachtlichen Dividendenhistorie. Wie bereits erwähnt, steuert Roche auf die 32. Erhöhung in Serie zu.

Der Basler Nachbar Novartis steht dem kaum nach. Seit das Unternehmen 1996 durch die Fusion von Ciba-Geigy und Sandoz entstanden ist, hat es in jedem Jahr bei der Gewinnbeteiligung etwas draufgelegt.

Auch bei Nestlé ist die Dividende fester Bestandteil der Unternehmens-DNA. 1995 war die letzte Geschäftsperiode, für die sich die Aktionäre mit einer stabilen Ausschüttung begnügen mussten. Anschliessend sattelte der Lebensmittelkonzern ohne Unterbrechung etwas drauf. Eine Kürzung oder gar Nullrunde gab es seit der Einführung der Nestlé-Namensaktie vor genau 60 Jahren noch nie.

Historisch gewachsene Spendierfreude

An der Börse gelten Unternehmen, deren Ausschüttungen stetig steigen oder stabil bleiben, auf keinen Fall aber zurückgehen, als »Dividenden-Aristokraten«. Natürlich sind Aktien mit diesem Gütesiegel kein Schweizer Phänomen. Vielmehr finden sich weltweit solche Substanztitel. In Deutschland zählt beispielsweise die Münchener Rück zur »Aristokratie«. Seit nahezu einem halben Jahrhundert musste der Finanzkonzern seine Ausschüttung nicht mehr kürzen. Nachdem das Management mit einer stabilen Dividende auf das von Grossschäden geprägte Geschäftsjahr 2017 reagiert hatte, steht nun wieder eine Erhöhung an: Für die vergangene Periode sollen 9,25 Euro je Aktie ausgekehrt werden – 7,6 Prozent mehr als im Jahr zuvor. Obwohl der DAX-Titel nach der Veröffentlichung des Gewinnverwendungsvorschlags auf den höchsten Stand seit April 2015 kletterte, zeigt die Münchener Rück-Aktie eine Dividendenrendite von rund 4,5 Prozent.

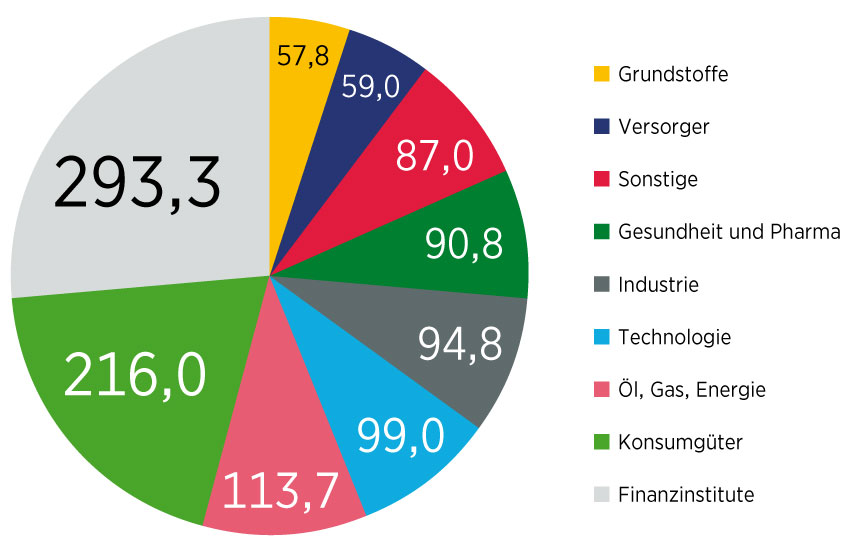

Die Spendierfreude beim weltgrössten Rückversicherer ist durchaus typisch für die Finanzindustrie. Laut Berechnungen von Janus Henderson zahlte der Sektor 2017 global betrachtet mit nahezu 300 Milliarden US-Dollar die höchsten Dividenden aus (siehe Grafk 5). Auf eine Ausschüttungssumme von mehr als 200 Milliarden US-Dollar brachte es zudem die Konsumgüterindustrie. Auf Rang 3 dieser Auswertung folgt die Öl- und Gasbranche. Aus diesem wichtigen Sektor kommt der globale »Dividendenkönig« Royal Dutch Shell. 2018 holte sich der britisch-niederländische Multi diesen Titel bereits das dritte Mal nacheinander. Insgesamt hat Royal Dutch Shell für das vergangene Jahr 15,7 Milliarden US-Dollar ausgeschüttet.

Grafik 5: Globale Dividendensumme 2017 nach Branchen

In Milliarden US-Dollar

Stand: Februar 2018; Quelle: Janus Henderson

In den vergangenen Jahren konnte sich der Öl- und Gassektor den Status als zuverlässiger Zahler von attraktiven Dividenden mit einer Schlankheitskur bewahren. Royal Dutch Shell reagierte 2016 mit einem umfangreichen Divestment-Programm auf den Ausverkauf beim schwarzen Gold. Innerhalb von drei Jahren optimierte der Konzern sein Anlagenportfolio auf diese Weise in einem Umfang von 30 Milliarden US-Dollar. Zusammen mit der Erholung bei den Energiepreisen beschert diese Strategie dem Unternehmen hohe Cashflows. Allein im vergangenen Jahr füllte das operative Geschäft (exklusive Working Capital) die Kasse um nahezu 50 Milliarden US-Dollar auf. Dadurch ist Royal Dutch Shell imstande, zusätzlich zu den Dividenden im grossen Stil eigene Aktien zurückzukaufen. Momentan läuft ein solches Programm in einem Gesamtvolumen von 25 Milliarden US-Dollar.

Fazit: Anleger müssen sich nicht zwangsläufig selbst auf die Suche nach attraktiven Dividendenwerten machen.

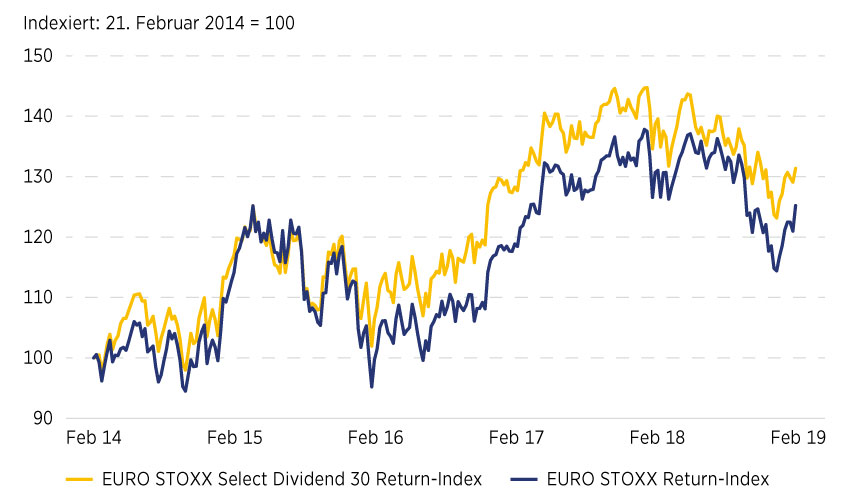

Abhilfe können hier spezielle Indizes schaffen. Seit mehr als 20 Jahren berechnet STOXX den EURO STOXX Select Dividend. Diese Benchmark deckt die renditestärksten Titel im Verhältnis zu ihrem Heimatmarkt in der Eurozone ab. Die Basis bildet die Nettodividendenrendite. Infrage kommen dabei ausschliesslich Unternehmen, die ihre Gewinnbeteiligung über einen historischen Zeitraum von fünf Jahren nicht gekürzt haben. Zudem darf die Ausschüttungsquote (Verhältnis der Dividende zum Gewinn je Aktie) höchstens 60 Prozent betragen.

Historisch betrachtet ging die Methodik auf. Über einen Fünfjahreszeitraum zeigt die Dividendenauswahl eine Outperformance gegenüber dem EURO STOXX Index (siehe Grafik 6).

Grafik 6: EURO STOXX Select Dividend 30-Index versus EURO STOXX-Index

Stand: Februar 2019; Quelle: Thomson Reuters

Anlageidee: ETFs auf den EURO STOXX Select Dividend 30-Index

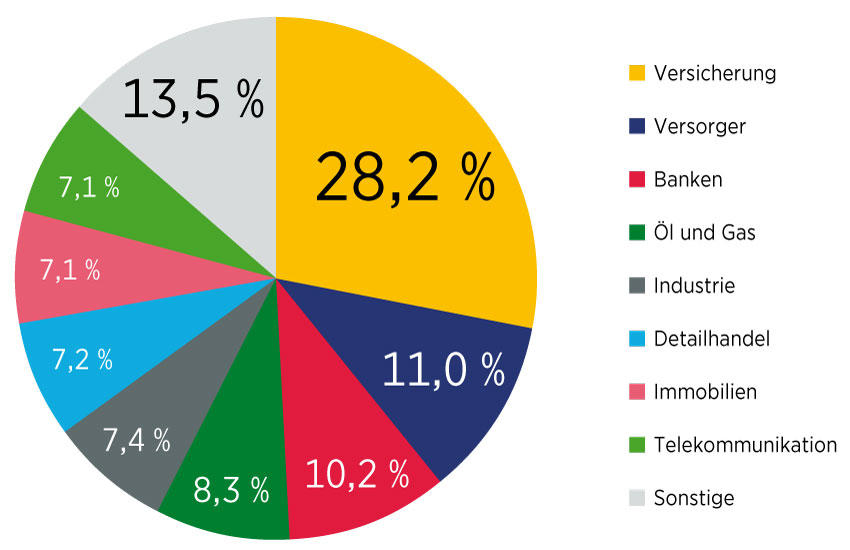

Mit dem börsengehandelten Indexfonds holen sich Anleger eine Dividendenstrategie für die Eurozone ins Portfolio. Zu den aktuellen Schwergewichten der Benchmark zählen der portugiesische Versorger EDP, die deutsche Münchener Rück oder der Ölmulti Total aus Frankreich.

|

ComStage UCITS ETF auf |

Valor |

Pauschalgebühr p.a. |

Ertragsverwendung |

Geld-/Briefkurs |

|---|---|---|---|---|

|

EURO STOXX Select Dividend 30-Index |

0,25 % |

Ausschüttend |

45,15/45,19 CHF |

Stand: 28. Februar 2019; Quelle: Commerzbank AG

EURO STOXX Select Dividend 30-Index – Relative Bewertung und Performance

|

Index |

KGVe |

Kurs-Buchwert-Verhältnis |

Dividendenrendite (trailing) |

Performance 5 Jahre (annualisiert) |

Volatilität 5 Jahre (annualisiert) |

|---|---|---|---|---|---|

|

EURO STOXX Select Dividend 30 |

11,5 |

1,1 |

4,4 % |

7,8 % |

16,0 % |

|

EURO STOXX |

13,2 |

1,5 |

2,9 % |

5,9 % |

16,9 % |

Stand: 31. Januar 2019; Quelle: STOXX Index-Factsheet

Grafik 7: EURO STOXX Select Dividend 30-Index – Gewichtung nach Sektoren

Stand: 31. Januar 2019; Quelle: STOXX Index-Factsheet

Anlageidee: Ausgewählte Hebelprodukte auf Dividendenaktien

Unlimited Turbo-Optionsscheine

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|---|---|

|

Nestlé |

Call |

6,9 |

77,19 CHF |

79,51 CHF |

Swiss DOTS |

|

|

Nestlé |

Put |

7,6 |

101,70 CHF |

98,83 CHF |

Swiss DOTS |

|

|

Novartis |

Call |

5,4 |

73,68 CHF |

75,90 CHF |

Swiss DOTS |

|

|

Novartis |

Put |

6,0 |

105,16 CHF |

102,00 CHF |

Swiss DOTS |

|

|

Münchener Rück |

Call |

6,5 |

180,07 EUR |

185,48 EUR |

Swiss DOTS |

|

|

Roche |

Call |

7,4 |

236,36 CHF |

243,45 CHF |

Swiss DOTS |

|

|

Roche |

Put |

6,7 |

311,78 CHF |

302,42 CHF |

Swiss DOTS |

Warrants

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Laufzeit |

Handelsplatz |

|---|---|---|---|---|---|---|

|

Royal Dutch Shell A |

Call |

11,06 |

26,00 EUR |

21.06.2019 |

Swiss DOTS |

|

|

Royal Dutch Shell A |

Put |

13,85 |

28,00 EUR |

21.06.2019 |

Swiss DOTS |

|

|

Münchener Rück |

Call |

32,31 |

210,00 EUR |

20.09.2019 |

Swiss DOTS |

|

|

Roche |

Call |

17,09 |

265,00 CHF |

20.09.2019 |

Swiss DOTS |

|

|

Roche |

Put |

13,98 |

285,00 CHF |

21.06.2019 |

Swiss DOTS |

|

|

Zurich Insurance |

Call |

25,03 |

320,00 CHF |

20.09.2019 |

Swiss DOTS |

|

|

Zurich Insurance |

Put |

17,63 |

320,00 CHF |

20.09.2019 |

Swiss DOTS |

Faktor-Zertifikate

|

Valor |

Basiswert |

Strategie |

Hebel |

Laufzeit |

Handelsplatz |

|---|---|---|---|---|---|

|

Nestlé |

Long |

6 |

Open End |

SIX Exchange |

|

|

Nestlé |

Short |

–6 |

Open End |

SIX Exchange |

|

|

Swiss Re |

Long |

5 |

Open End |

SIX Exchange |

|

|

Swiss Re |

Short |

–5 |

Open End |

SIX Exchange |

|

|

Total |

Long |

4 |

Open End |

Swiss DOTS |

|

|

Total |

Short |

–4 |

Open End |

Swiss DOTS |

|

|

UBS |

Long |

5 |

Open End |

SIX Exchange |

|

|

UBS |

Short |

–5 |

Open End |

SIX Exchange |

Stand: 28. Februar 2019; Quelle: Commerzbank AG

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.