Commerzbank Analysen

Schweizer Franken: Hoffnungen auf eine Normalisierung schwinden

Keine Rückkehr zur 1,20-Marke absehbar

Die Spannungen im Euroraum im Zuge der Wahlen in Italien vergangenes Jahr hatten dem Aufwärtstrend des Kurses Euro/Schweizer Franken ein jähes Ende bereitet. Es zeichnet sich nun zunehmend ab, dass sich der Wechselkurs der 1,20-Marke vorerst nicht erneut annähern wird. Grund hierfür sind insbesondere Euroraum-spezifische Risiken, die aufgrund des jüngsten wirtschaftlichen Abschwungs wohl wieder verstärkt in den Vordergrund treten werden. So hatte ein solides Wirtschaftswachstum die Währungsunion in den vergangenen Jahren stabilisiert und Hoffnungen aufkommen lassen, die EZB werde die Geldpolitik normalisieren. Diese Hoffnungen hatten sowohl zu einer Aufwertung des Euro als auch einer Abwertung des Schweizer Franken geführt, der dann weniger als sicherer Hafen gefragt war. Aufgrund der jüngsten deutlichen Konjunkturschwäche dürfte die EZB ihre Normalisierungspläne nun allerdings vorerst auf Eis legen.

Zwar dürften sich die Ängste in Bezug auf die Wirtschaft zum Teil als übertrieben erweisen. So gehen wir nicht davon aus, dass der Euroraum in eine Rezession rutscht. Sobald sich eine Stabilisierung der Wirtschaft abzeichnet, dürfte der Abwärtsdruck auf den Kurs Euro/Schweizer Franken daher etwas abnehmen. Dennoch haben sich die Wirtschaft und die Inflation schwächer entwickelt, als von der EZB erwartet wurde, weshalb sie mit einer Zinserhöhung noch deutlich länger warten wird als ursprünglich geplant. Wir rechnen weder für dieses noch für nächstes Jahr mit einem Zinsschritt der EZB. Dem Euro fehlen damit auf absehbare Zeit die Impulse für einen neuerlichen Aufwertungstrend.

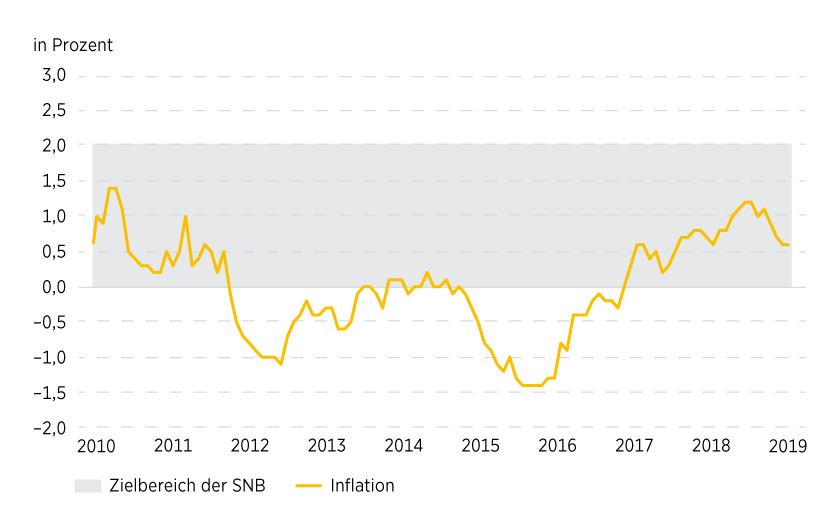

Grafik 1: Konsumentenpreisinflation Schweiz

Veränderung in Prozent gegenüber Vorjahr

Stand: 8. März 2019; Quelle: Statistikamt Schweiz, Schweizerische Nationalbank

Die SNB dürfte den Kurs Euro/Schweizer Franken nach unten im Bereich 1,10 begrenzen

Da die Schweizerische Nationalbank (SNB) ihre Geldpolitik am Wechselkurs Euro/Schweizer Franken und damit an der Geldpolitik der EZB ausrichtet, rücken damit Zinserhöhungen in der Schweiz ebenso weiter in die Zukunft. Schliesslich wird die SNB vermeiden, ihre Zinsen vor der EZB anzuheben, da dies zu einer deutlichen Aufwertung des Schweizer Franken gegenüber dem Euro führen könnte. Dies ist vor allem deshalb nicht in ihrem Interesse, da sich der Inflationstrend in der Schweiz jüngst abgeschwächt hat und ein starker Franken die Importpreise derart stark dämpfen könnte, dass die Inflation zurück in den negativen Bereich fällt. Die SNB wird aus diesem Grund an ihrem Mantra festhalten, falls nötig am Devisenmarkt einzugreifen, um eine scharfe Aufwertung des Schweizer Franken und damit eine Rückkehr in die Deflation zu verhindern. Wir sehen daher den Kurs Euro/Schweizer Franken grundsätzlich nach unten begrenzt. Zuletzt hatte die SNB umfangreicher am Devisenmarkt interveniert, als der Kurs im Bereich unter/nahe 1,10 gehandelt wurde. Aus diesem Grund erachten wir dies als kritisches Niveau.

Politik birgt Risiko eines Kursabsturzes Euro/Schweizer Franken

Ein Test könnte der SNB vor allem dann bevorstehen, wenn die politischen Spannungen im Euroraum erneut zunehmen würden. Dies ist tatsächlich kein vernachlässigbares Risiko. Denn das schwächere Wirtschaftswachstum dürfte die Haushalte der Euroländer belasten, was nicht nur zu innenpolitischen, sondern aufgrund der EU-Defizitregelungen auch zu Konflikten auf europäischer Ebene führen könnte. In diesem Umfeld wäre der Schweizer Franken wieder verstärkt als sicherer Hafen gefragt.

Auch im Falle eines ungeordneten Brexits wäre ein Kursabsturz von Euro/Schweizer Franken in Richtung 1,10 wahrscheinlich.

Die grösste Gefahr besteht darin, dass die politischen Spannungen in der EU bzw. im Euroraum anhaltenden Aufwertungsdruck auf den Schweizer Franken ausüben, was die SNB zu kontinuierlichen Devisenmarktinterventionen zwingen würde. In diesem Fall würden wohl erneut Spekulationen aufkommen, dass die SNB den Schweizer Franken nicht unbegrenzt schwächen würde. Dies hat sie nicht zuletzt mit der Aufgabe des Mindestkurses von Euro/Schweizer Franken im Jahr 2015 bereits bewiesen. Der spekulative Druck würde sie am Ende erneut zu einer Aufgabe zwingen, woraufhin ein erneuter Aufwertungsschock drohen würde.

Anlageidee: Faktor-Zertifikate auf Wechselkurse

Sie möchten von der künftigen Wertentwicklung der Wechselkurse Euro/US-Dollar, Euro/Schweizer Franken, US-Dollar/Schweizer Franken profitieren? Mit Faktor-Zertifikaten der Commerzbank haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen der Devisenpaare zu partizipieren. Ein Überblick über das gesamte Spektrum an Warrants und Zertifikaten steht Ihnen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.

Faktor-Zertifikate auf Wechselkurse, SIX-kotiert

|

Symbol |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Briefkurs |

|---|---|---|---|---|---|

|

EUR/CHF |

Short |

–5 |

Open End |

16,88 CHF |

|

|

EUR/CHF |

Long |

10 |

Open End |

28,80 CHF |

|

|

EUR/CHF |

Long |

5 |

Open End |

28,74 CHF |

|

|

EUR/CHF |

Short |

–10 |

Open End |

9,97 CHF |

|

|

EUR/USD |

Short |

–5 |

Open End |

19,69 CHF |

|

|

EUR/USD |

Short |

–10 |

Open End |

11,01 CHF |

|

|

EUR/USD |

Long |

10 |

Open End |

15,61 CHF |

|

|

EUR/USD |

Long |

5 |

Open End |

23,54 CHF |

|

|

USD/CHF |

Long |

10 |

Open End |

18,59 CHF |

|

|

USD/CHF |

Short |

–5 |

Open End |

15,99 CHF |

|

|

USD/CHF |

Long |

5 |

Open End |

25,32 CHF |

|

|

USD/CHF |

Short |

–10 |

Open End |

7,43 CHF |

Stand: 8. April 2019; Quelle: Commerzbank AG

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.