Academy

Altersvorsoge, Teil 1: Drei verschiedene Säulen, ein Ziel

In der Schweiz basiert die Altersvorsorge traditionell auf drei Säulen. Seit einiger Zeit sorgt der demografische Wandel für Risse am ersten Pfeiler, der umlagefinanzierten AHV. Obwohl der Bund mit Reformen gegensteuern möchte, kommt es mehr denn je auf die berufliche sowie die in der Säule 3 angesiedelte private Vorsorge an. Im ersten Teil einer neuen Serie erläutert das ideas-Magazin die Grundzüge dieses für Bevölkerung und Wirtschaft immens wichtigen Systems.

Die Altersvorsorge in der Schweiz steuert auf ihren 100. Geburtstag zu. Am 6. Dezember 1925 stimmten Volk und Stände mit grosser Mehrheit einer Ergänzung der Bundesverfassung zu. Sie sah die Einführung einer obligatorischen Alters-, Hinterlassenen- und Invalidenversicherung vor. Es sollte mehr als 20 Jahre dauern, bis die heutige Alters- und Hinterlassenenversicherung (AHV) Realität wurde. Nachdem der Souverän 1947 dem entsprechenden Gesetz zugestimmt hatte, kam es Anfang 1948 zur erstmaligen Auszahlung von Renten.

Säule 1: AHV atmet (kurz) auf

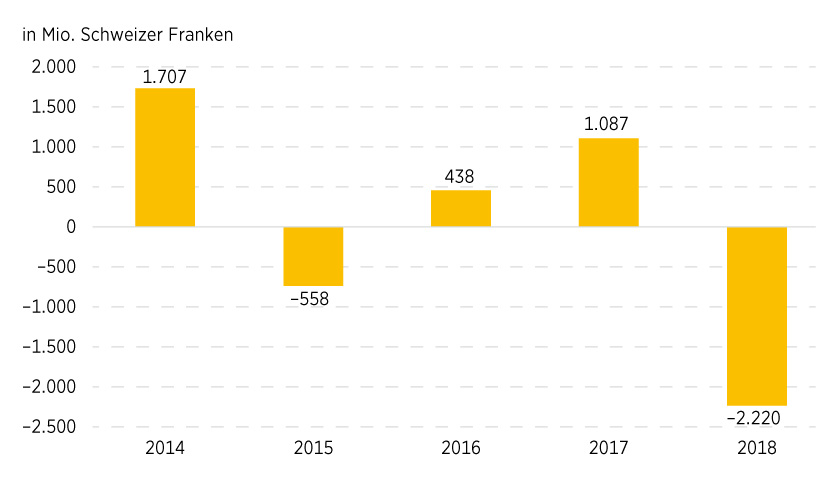

Heute stellt die AHV die erste Säule der schweizerischen Altersvorsorge dar. Sie basiert auf dem Solidaritätsprinzip: Der im aktiven Berufsleben stehende Teil der Bevölkerung kommt für die Renten der Pensionierten auf. Neben Beiträgen aus Lohnprozenten trägt der Bund zur Finanzierung des Systems bei. Allerdings führt die demografische Entwicklung das System an seine Grenzen. In seinen aktuellen Projektionen rechnet das Bundesamt für Sozialversicherungen (BSV) für 2025, dem Jahr des grossen Jubiläums, mit einer Finanzierungslücke von knapp 3,8 Milliarden Schweizer Franken. Damit würde sich das für 2018 festgestellte Defizit (siehe Grafik 1) um rund 70 Prozent ausdehnen.

»Die finanzielle Situation der AHV gibt Anlass zur Sorge«, stellte das BSV Mitte 2018 in einer Medienmitteilung fest. Für den Zeitraum 2021 bis 2030 erwartete das Amt zu diesem Zeitpunkt beim Umlageergebnis, hier bleiben die Anlageerträge aussen vor, ein kumuliertes Defizit von rund 43 Milliarden Schweizer Franken. Als wesentlichen Grund für die zunehmende Unterfinanzierung nennen die Experten den nahenden Renteneintritt der sogenannten Babyboomer. »Gegenwärtig beziehen rund 2,6 Millionen Personen eine Altersrente der AHV, im Jahr 2030 werden es 3,6 Millionen sein«, erwartet das BSV.

Mit der Volksabstimmung zum Bundesgesetz über die Steuerreform und die AHV-Finanzierung wurde die erste Säule im Mai 2019 gestärkt. Die mit 66,4 Prozent Ja-Stimmen angenommene Vorlage verschafft dem System jährlich zusätzliche Einnahmen von mehr als 2 Milliarden Schweizer Franken. Gleichwohl hält der Bundesrat die geplante strukturelle Reform (AHV 21) weiterhin für unumgänglich. Zu deren Kernelementen zählen die Harmonisierung des Rentenalters bei 65 Jahren für Frauen und Männer sowie zusätzliche Einnahmen aus einer Erhöhung der Mehrwertsteuer.

Säule 2: Konzentration und Wachstum

Im Vergleich zur AHV sind die zweite und dritte Säule der Schweizer Alterssicherung »Neubauten«. 1985 wurde die berufliche Vorsorge eingeführt. Mithilfe der zweiten Säule sollen die Menschen ihren gewohnten Lebensstandard in angemessener Weise erhalten können. Dazu zahlen sie, obligatorisch oder freiwillig, in eine Pensionskasse (PK) ein. Bei Einkommensausfällen durch Alter, Tod oder Invalidität sind Arbeitnehmende durch ihre PK versichert. Anders als die AHV beruht die Finanzierung der beruflichen Vorsorge auf dem Kapitaldeckungsverfahren. Die PK legt dabei das vom Versicherten einbezahlte Geld an und wandelt das Guthaben später in eine Rente respektive Kapitalauszahlung um.

Das Verhältnis der Beitragszahler zu den Leistungsbeziehern spielt daher keine Rolle. Einfluss auf die Leistungshöhe nehmen dagegen Parameter wie Lebenserwartung, Zeiten ohne Job, Inflation oder Zinsniveau. Die kürzlich veröffentlichte Pensionskassenstatistik 2017 gibt interessante Einblicke in den Zustand der zweiten Säule: 1.643 Vorsorgeeinrichtungen waren im Berichtsjahr aktiv. Damit setzte sich ein seit längerem zu beobachtender Konzentrationsprozess fort. Für 2017 führt der Report knapp 4,2 Millionen Versicherte und mehr als 773.000 Pensionierte auf. Bei einer durchschnittlichen jährlichen Altersrente von 29.119 Schweizer Franken belief sich das im Schnitt ausbezahlte Alterskapital auf 188.842 Schweizer Franken.

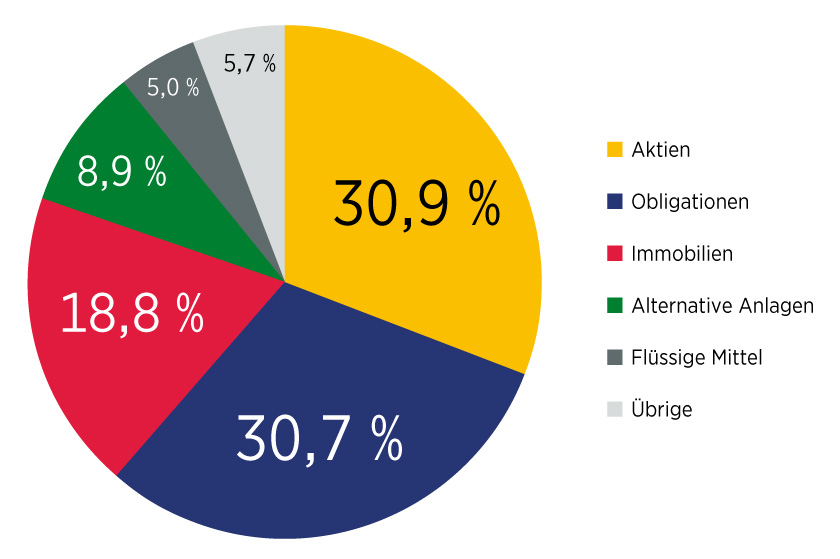

Bei der Bilanzsumme verzeichneten die Pensionskassen ein kräftiges Wachstum. Ende 2017 lag der Gesamtwert der Vermögensanlagen mit 894,3 Milliarden Schweizer Franken um 8,5 Prozent über dem Vorjahreswert. Zusammen mit den Aktiven aus Versicherungsverträgen hat das System sogar die Schallmauer von 1 Billion Schweizer Franken überschritten. Im notorischen Tiefzinsumfeld engagieren sich die Einrichtungen zusehends am Aktienmarkt. Mit 30,9 Prozent übertraf die Gewichtung dieser Anlageklasse zum ersten Mal seit dem Jahr 2000 den Obligationenanteil (30,7 Prozent) (siehe Grafik 2).

Säule 3: Ran an die Rentenlücke

Als weiterer Baustein des Schweizer Alterssicherungssystems wurde 1972 die individuelle Vorsorge in der Bundesverfassung verankert. Ihr primäres Ziel war und ist es, Rentenlücken zu schliessen. Insofern gewinnt dieser Bereich wegen der demografischen Entwicklung und den damit einhergehenden Herausforderungen für die erste Säule immer mehr an Bedeutung. Experten gehen davon aus, dass AHV und Pensionskassen »nur« 60 bis 75 Prozent des letzten Einkommens abdecken.

Die dritte Säule unterteilt sich in zwei Segmente, eine gebundene sowie die freie Vorsorge. In der Säule 3a sind Beiträge an anerkannte Vorsorgeeinrichtungen steuerlich abzugsfähig. Je nachdem, ob der Sparer in der Säule 2 aktiv ist, gelten dabei unterschiedlich hohe Maximalbeträge. Neben Arbeitnehmern haben Selbstständige Zugang zur gebundenen individuellen Vorsorge. Für diese Personengruppe kann die Säule 3a ein Ersatz für die Säule 2 sein.

Keine steuerliche Privilegierung hat der Bund für die Säule 3b vorgesehen. Im Gegenzug besteht hier ein grosser Gestaltungsspielraum – sowohl hinsichtlich der Sparform als auch der Verfügbarkeit des Kapitals. Natürlich muss der Vorsorgende über ein ausreichendes Einkommen verfügen, um sich die mitunter als »Sahnehäubchen« des Systems bezeichnete Säule 3b leisten zu können.

Seit der Jahrtausendwende haben die privaten Haushalte einiges an Kapital zur Seite legen können. In ihrer Finanzierungsrechnung taxiert die Schweizerische Nationalbank (SNB) das Reinvermögen für 2017 auf 3.720 Milliarden Schweizer Franken. Gegenüber dem Niveau des Jahres 2000 bedeutet das ein Wachstum von rund 80 Prozent. Laut SNB verfügten die Schweizer Privathaushalte 2017 über ein Alterskapital von 1.023 Milliarden Schweizer Franken. Dabei handelte es sich zu 82 Prozent um Gelder der beruflichen Vorsorge. Weitere 120 Milliarden Schweizer Franken waren der gebundenen individuellen Vorsorge (Säule 3a) gewidmet.

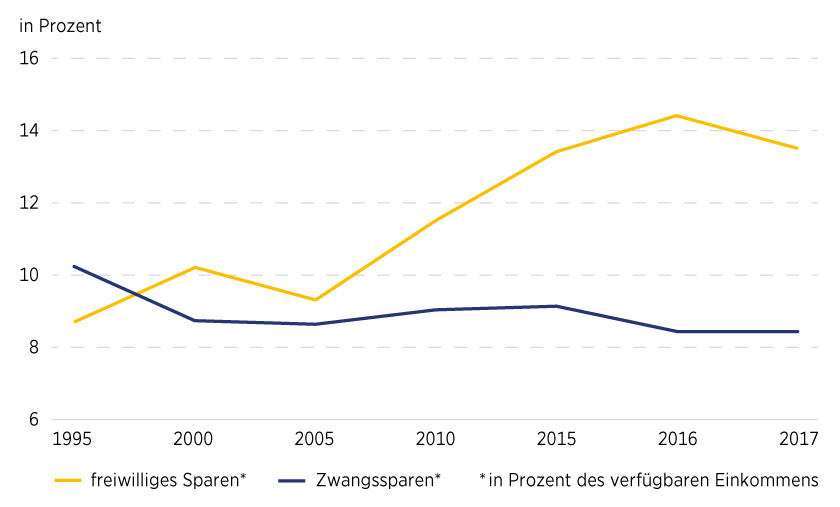

Explizite Angaben zur Säule 3b macht die Nationalbank nicht. Laut BSV gibt das Ausmass des sogenannten freiwilligen Sparens Anhaltspunkte zur möglichen Entwicklung in diesem Segment. Über solche Beträge verfügt ein Haushalt, nachdem die obligatorischen Zahlungen an die ersten beiden Säulen sowie Überweisungen in die Säule 3a getätigt sind. »Seit 1999 sind diese freiwilligen Ersparnisse stets höher als das jährliche Zwangssparen«, schreibt das BSV in der Schweizerischen Sozialversicherungsstatistik 2018 (siehe Grafik 3).

Es dürften also immer mehr Menschen vor der Frage stehen, wie sie die freien Mittel optimal einsetzen können. Die Möglichkeiten reichen vom Sparheft über Versicherungen bis zu Immobilien und Kapitalmarktanlagen. Allerdings hat die auf die globale Finanzkrise folgende ultralockere Geldpolitik den sicheren Zins de facto abgeschafft. Daher ist mit klassischen Sparformen nicht mehr viel zu holen.

Umso wichtiger ist es, über ein Engagement an den Kapitalmärkten nachzudenken. Gerade Fonds bieten eine Möglichkeit, das gesamte Börsenspektrum einfach und diversifiziert abzubilden. Das gilt sowohl für aktiv verwaltete Portfolien als auch Exchange Traded Funds, kurz ETFs. Diese auch als börsengehandelte Indexfonds bezeichneten Vehikel bilden einen bestimmten Index möglichst genau ab. Gerade wegen ihrer Einfachheit und den im Vergleich zu klassischen Investmentfonds niedrigen Kosten erlebten sie nach der Jahrtausendwende einen rasanten Aufstieg. Auch viele Schweizer haben den ETF für sich entdeckt und setzen ihn als Baustein der Säule 3b ein.

Grafik 1: AHV-Betriebsergebnis

Stand: Mai 2019; Quelle: Bundesamt für Sozialversicherungen (BSV)

Grafik 2: Asset-Allokation der Schweizer Pensionskassen

Stand: Mai 2019; Quelle: Bundesamt für Statistik (BFS) Pensionskassenstatistik 2017

Grafik 3: Spielraum für die Säule 3b

Stand: Dezember 2018; Quelle: BSV Schweizerische Sozialversicherungsstatistik 2018