Titelthema

Emerging Markets: Wo Exotik auf Wachstum trifft

Der Handelsstreit zwischen den USA und China hat die Aktien aus den Schwellenländern 2018 ausgebremst. Allerdings sind Rückschläge für diese seit jeher als besonders riskant geltende Anlageart nicht ungewöhnlich. Die strukturelle wirtschaftliche Aufholjagd dieser Märkte konnten unterschiedlichste Krisen bis heute nicht abwürgen – insofern kommt die langfristige Aktien-Outperformance der Emerging Markets gegenüber den Industrienationen nicht von ungefähr.

An den Kapitalmärkten wimmelt es nur so von Abkürzungen. KGV, SMI, CHF oder ADR – allein für Bewertungskennziffern, Indizes, Währungen und Wertpapierarten sind unzählige Akronyme im Umlauf. Eines der wohl bekanntesten Kürzel der Wirtschafts- und Börsenwelt wird 2019 volljährig. Vor knapp 18 Jahren tauchte die Buchstabenkombination BRIC erstmals in der Öffentlichkeit auf. Sie steht für Brasilien, Russland, Indien und China. Die Idee, dieses Länderquartett zusammenzupacken, stammt von Jim O’Neill. Ende November 2001 veröffentlichte der damalige Chefökonom von Goldman Sachs einen Aufsatz mit dem Titel »Building Better Global Economic BRICs«. Er prophezeite den vier Ländern darin eine wirtschaftliche Aufholjagd gegenüber den etablierten, in der G7-Gruppe zusammengefassten Volkswirtschaften.

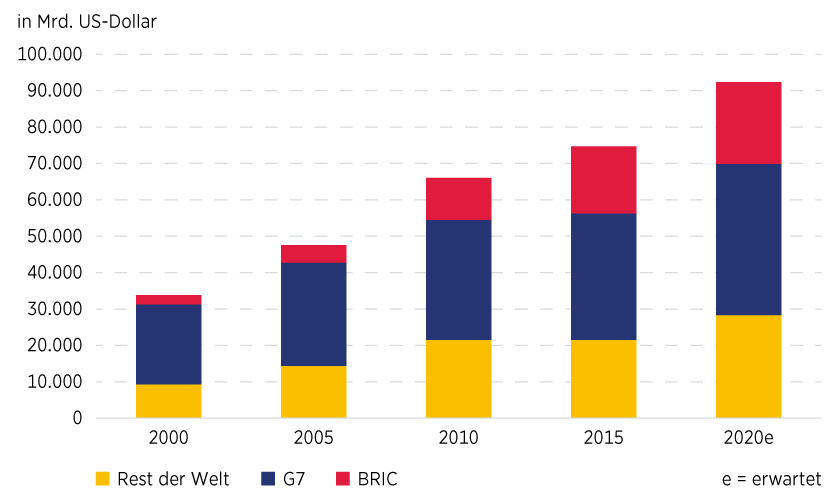

Der heute als Lord O’Neill of Gatley im britischen Oberhaus sitzende Wirtschaftswissenschaftler sollte recht behalten. Laut den Prognosen des Internationalen Währungsfonds (IWF) könnte das globale Bruttoinlandsprodukt im kommenden Jahr etwas mehr als 92 Billionen US-Dollar erreichen. Gegenüber 2000 hätte sich die Weltwirtschaft damit um rund 170 Prozent vergrössert. Während für die G7-Mitglieder ein Wachstum von knapp 90 Prozent zu Buche stehen würde, könnte sich die Wirtschaftsleistung der BRIC-Länder um den Faktor 8,6 ausgedehnt haben. Dementsprechend ist ihr Anteil an der globalen Ökonomie gestiegen. Als Goldman Sachs den viel beachteten Aufsatz veröffentlichte, betrug er rund 8 Prozent. Mittlerweile bewegt sich die BRIC-Quote auf ein Viertel zu (siehe Grafik 1). Vor allem der spezielle Mix aus Globalisierung, wachsender Bevölkerung, zunehmender Urbanisierung sowie dem teils enormen Rohstoffreichtum hat das Länderquartett beflügelt.

Grafik 1: Globale Wirtschaftsleistung nach Ländergruppen

Stand: Mai 2019; Quelle: Internationaler Währungsfonds (IWF)

Ein struktureller Aufwärtstrend

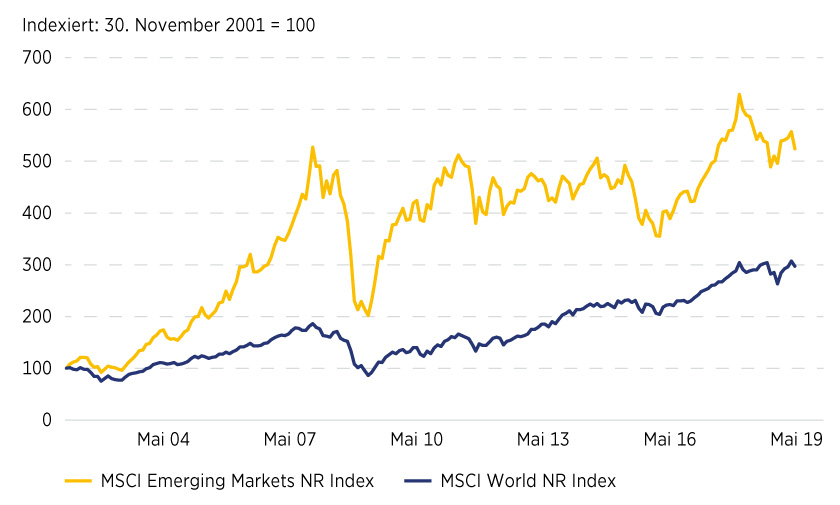

Brasilien, Russland, Indien und China standen auch an der Speerspitze des enormen Bedeutungsgewinns der Schwellenländer im internationalen Börsengeschehen. Als zentrale Benchmark für diese Ländergruppe gibt der MSCI Emerging Markets Index die Verschiebung der globalen Kräfteverhältnisse zu Beginn des 21. Jahrhunderts eindrucksvoll wieder. Seit der viel beachteten Veröffentlichung von Goldman Sachs lief der Gradmesser den im MSCI World Index zusammengefassten Aktien der entwickelten Volkswirtschaften auf und davon (siehe Grafik 2). Die Outperformance ist umso erstaunlicher, da die Schwellenländer im Beobachtungszeitraum zwischenzeitlich jäh ausgebremst wurden. Vor allem die globale Finanzkrise warf den Index vor etwas mehr als einem Jahrzehnt weit zurück.

Die Auswahl brauchte bis Mitte 2017, um diese Scharte komplett auszumerzen. Nachdem der MSCI Emerging Markets Index wenige Monate später sein derzeitiges Allzeithoch erreicht hatte, ging er erneut auf Talstation. Zwei eng miteinander verwobene Themenkomplexe bestimmen seither das Geschehen: Zum einen haben die Zweifel daran zugenommen, ob China als führendes Schwellenland das strukturelle Wachstum fortsetzen kann. Daneben dämpfte der notorische Handelsstreit zwischen dem Reich der Mitte und den USA den Appetit der Investoren auf Aktien im Allgemeinen und die als besonders riskant geltenden Emerging Markets im Speziellen.

Grafik 2: MSCI Emerging Markets versus MSCI World

Stand: Mai 2019; Quelle: Thomson Reuters

Auf der Eskalationsspirale nach oben

Mitte Mai war kein Ende des Zanks absehbar. Vielmehr haben die USA ihre Strafzölle auf einen erheblichen Teil der chinesischen Lieferungen in die Staaten von 10 Prozent auf ein Viertel erhöht. »Die Trump-Administration reagiert damit auf den sehr begrenzten Erfolg ihrer bisherigen Massnahmen«, erklärt Commerzbank-Ökonom Bernd Weidensteiner. Obwohl Washington die Mauern immer höher zieht, hat das Defizit im Handel mit China weiter zugenommen. Dem Experten zufolge dürften sich die beiden Seiten mittelfristig zumindest auf eine »Waffenruhe« einigen. Schliesslich würde Trump eine Schwächephase der grössten Volkswirtschaft der Welt kaum dabei helfen, die Wahl 2020 zu gewinnen. Peking wiederum könnte laut Weidensteiner daran interessiert sein, rechtzeitig zum 70. Jahrestag der Volksrepublik im Oktober 2019 eine Einigung präsentieren zu können.

Obwohl die wechselseitigen Massnahmen Spuren hinterlassen haben, hält es der Experte für unwahrscheinlich, dass der Streit die globale Wirtschaft in die Rezession stösst. »Denn beide Regierungen würden bei einer weiteren Eskalation auf expansive Massnahmen wie geldpolitische Lockerungen, Steuersenkungen oder Konjunkturprogramme setzen, um die Auswirkungen auf die heimische Wirtschaft zu dämpfen«, meint Weidensteiner.

China und Indien als Zugpferde

Derzeit rechnet das Economic Research der Commerzbank für China 2019 mit einem Wachstum von 6,3 Prozent nach 6,6 Prozent im vergangenen Jahr. 2020 soll die Konjunktur um weitere 6 Prozent expandieren. Für Indien sagen die Experten Wachstumsraten von 6,5 und 6,8 Prozent voraus. Hier können die beiden anderen Mitglieder des BRIC-Quartetts momentan nicht Schritt halten. Obwohl in Brasilien die Wirtschaft Fahrt aufnimmt, ist das südamerikanische Land weit vom früheren Expansionstempo entfernt. Wie in Russland liegen die für das laufende Jahr und 2020 erwarteten Wachstumsraten bei weniger als 2 Prozent.

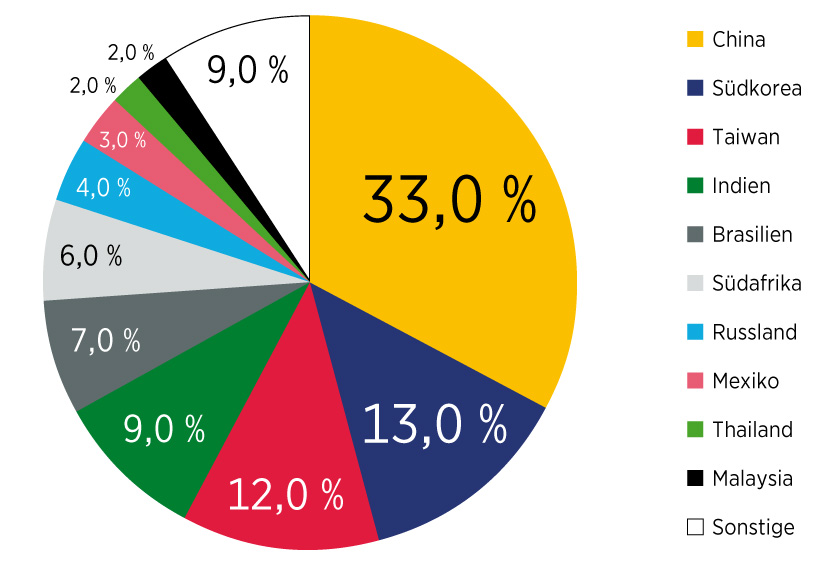

Im MSCI Emerging Markets Index sehen die Kräfteverhältnisse ohnehin etwas anders aus. Während das Reich der Mitte die Benchmark mit einer Gewichtung von gut einem Drittel dominiert, rangieren Südkorea und Taiwan vor Indien, Brasilien und Russland (siehe Grafik 3). Hier kommt eine Besonderheit der MSCI-Methodik zum Tragen. Der Indexanbieter klassifiziert Südkorea und Taiwan als Emerging Markets. Dagegen ist das Duo im IWF-Schema bei den entwickelten Volkswirtschaften zu finden. Mit Taiwan Semiconductor und Samsung Electronics schaffen es zwei Unternehmen aus den beiden Ländern in die Top 10 des Index (siehe Tabelle).

Grafik 3: MSCI Emerging Markets – Ländergewichtung

Stand: Mai 2019; Quelle: MSCI Inc.

Techgigant blickt nach vorne

Als Hersteller von Smartphones, Displays sowie TV- und Haushaltsgeräten ist Samsung weltweit bei den Verbrauchern omnipräsent. Unter Investoren hatte das Unternehmen zuletzt einen schweren Stand. Auf Sicht von einem Jahr büsste das an der Wall Street sowie in Europa kotierte GDR knapp ein Viertel an Wert ein. Passend dazu ist auch der in den vergangenen Jahren auf Hochtouren laufende Gewinnmotor der Koreaner ins Stocken geraten. Im ersten Quartal 2019 brach das operative Ergebnis um 60 Prozent ein. Samsung bekommt den intensiven Wettbewerb am Smartphone-Markt mit voller Wucht zu spüren. Das Management setzt auf die zweite Jahreshälfte. Dann soll das neue faltbare Smartphone Galaxy Fold zusammen mit Geräten für den gerade anlaufenden Mobilfunkstandard 5G für Schwung sorgen.

Sowohl beim Aktienkurs (siehe Grafik 4) als auch bei den Gewinnen zeigt der Trend von Petróleo Brasileiro (Petrobras) schon jetzt nach oben. Fallende Ölpreise hatten den Konzern ab 2014 tief in die roten Zahlen gedrückt. Parallel dazu spielte sich um das Unternehmen ein gigantischer Korruptionsskandal ab. Dessen juristische Aufarbeitung lastet bis heute auf den Resultaten von Petrobras. Operativ spielen dem Ölmulti dagegen die gestiegenen Rohstoffpreise sowie der gross angelegte Verkauf von Assets in die Hände.

Während die negativen Schlagzeilen bei Petrobras weniger geworden sind, stand ein weiterer Large Cap aus Brasilien zuletzt im Mittelpunkt einer weltweit beachteten Tragödie. In Brumadinho im Bundesstaat Minas Gerais kam es an einer Eisenerzmine des Bergbaukonzerns Vale zu einem Dammbruch, der mindestens 237 Todesopfer forderte. Nach dem Desaster räumten CEO Fabio Schvartsman und weitere Topmanager ihren Posten. Der neue Mann auf dem Chefsessel, Eduardo Bartolomeo, trat mit einem Versprechen an: »Unser Vermächtnis wird es sein, Vale in das sicherste und damit zuverlässigste Minenunternehmen der Welt zu transformieren.« Zunächst allerdings muss sich der Konzern Vorwürfen stellen, Warnzeichen für den Dammbruch ignoriert zu haben. Neben einer arg ramponierten Reputation ist der finanzielle Schaden enorm: Für die ersten drei Monate 2019 verbuchte Vale insbesondere für die Opferentschädigung sowie die Stilllegung von Dämmen Rückstellungen von insgesamt knapp 5 Milliarden US-Dollar – dadurch verzeichnete das Unternehmen zum ersten Mal in seiner Geschichte ein negatives operatives Quartalsergebnis (Stufe Ebitda).

Grafik 4: Petróleo Brasileiro ADR

Stand: Mai 2019; Quelle: Thomson Reuters

Diversifikation des Geschäftsmodells

Satte Gewinne meldeten zuletzt dagegen die Emerging Markets-Schwergewichte aus China. Beispiel Tencent: Der Internetriese profitiert mehr und mehr von seinem Engagement im Finanzdienstleistungssektor. Im ersten Quartal 2019 nahmen die Umsätze im Segment Fintech und Dienstleistungen um 44 Prozent auf 21,9 Milliarden Yuan zu. Damit übertraf der Geschäftsbereich erstmals die Erlöse mit Handy-Spielen. Mit einem Gewinnwachstum von 17 Prozent auf 27 Milliarden Yuan übertraf Tencent als Ganzes die durchschnittlichen Analystenerwartungen deutlich.

Derweil machen sich bei Alibaba Group die Investitionen in den Cloud-Bereich bezahlt. Im Schlussquartal des Fiskaljahres 2019 (per 31. März) verbuchte der E-Commerce-Gigant im Geschäft mit der internetbasierten Auslagerung von Software und Daten ein Umsatzwachstum von mehr als drei Vierteln. Zwar ist die Sparte noch defizitär und zudem deutlich kleiner als das Kernsegment. Doch zeigt die jüngste Entwicklung, dass die chinesischen Internet- und Technologiegiganten ihren US-Pendants bei der Diversifikation der Geschäftsmodelle kaum nachstehen. Insofern geben diese Konzerne Paradebeispiele für die erstaunliche Entwicklung der Schwellenländer respektive das Eintreten der vor knapp 18 Jahren getroffenen Prognosen ab.

MSCI Emerging Markets – Top-10-Positionen

|

Unternehmen |

Indexgewichtung |

|---|---|

|

Tencent Holdings |

5,30 % |

|

Alibaba Group Holding |

4,45 % |

|

Taiwan Semiconductor |

3,86 % |

|

Samsung Electronics |

3,36 % |

|

Naspers |

2,03 % |

|

China Construction Bank |

1,52 % |

|

Ping An Insurance |

1,52 % |

|

China Mobile |

1,11 % |

|

Reliance Industries |

1,00 % |

|

Industrial And Commercial Bank of China |

0,95 % |

Stand: Mai 2019; Quelle: MSCI Inc.

Anlageidee: ETF auf den MSCI Emerging Markets Index

Der an der SIX kotierte ETF repliziert den MSCI Daily Emerging Markets Index indirekt. Das heisst, der Fonds erzielt die Performance seiner Benchmark mittels Swapgeschäften. Gerade bei Börsengradmessern dieser Grössenordnung – zurzeit sind im MSCI Emerging Markets Index mehr als 1.100 Unternehmen enthalten – ist diese Methode gängig.

|

ComStage UCITS ETF auf |

Valor |

Pauschalgebühr p.a. |

Ertragsverwendung |

Geld-/Briefkurs |

|---|---|---|---|---|

|

MSCI Daily Emerging Markets TRN |

0,25 % |

Ausschüttend |

43,80/ 43,85 CHF |

Stand: 27. Mai 2019; Quelle: Commerzbank AG

Anlageidee: Ausgewählte Hebelprodukte auf Unternehmen aus den Emerging Markets

Unlimited Turbo-Optionsscheine

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|---|---|

|

Alibaba Group ADR |

Call |

4,82 |

124,29 USD |

129,36 USD |

Swiss DOTS |

|

|

Alibaba Group ADR |

Put |

2,23 |

224,43 USD |

215,46 USD |

Swiss DOTS |

|

|

Alibaba Group ADR |

Call |

10,54 |

143,70 USD |

149,55 USD |

Swiss DOTS |

|

|

Alibaba Group ADR |

Put |

3,60 |

197,99 USD |

190,11 USD |

Swiss DOTS |

|

|

Samsung Electronics GDR |

Call |

4,36 |

695,47 USD |

721,95 USD |

Swiss DOTS |

|

|

Samsung Electronics GDR |

Put |

3,55 |

1.145,70 USD |

1.100,00 USD |

Swiss DOTS |

|

|

Samsung Electronics GDR |

Call |

10,10 |

811,08 USD |

841,95 USD |

Swiss DOTS |

|

|

Samsung Electronics GDR |

Put |

6,11 |

1.041,55 USD |

1.000,00 USD |

Swiss DOTS |

|

|

Tencent Holdings Ltd |

Call |

7,30 |

283,94 HKD |

306,91 HKD |

Swiss DOTS |

|

|

Tencent Holdings Ltd |

Put |

2,66 |

446,83 HKD |

410,99 HKD |

Swiss DOTS |

|

|

Tencent Holdings Ltd |

Call |

5,93 |

273,70 HKD |

295,86 HKD |

Swiss DOTS |

|

|

Tencent Holdings Ltd |

Put |

1,84 |

502,19 HKD |

461,94 HKD |

Swiss DOTS |

Warrants

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Laufzeit |

Handelsplatz |

|---|---|---|---|---|---|---|

|

Alibaba Group Holding ADR |

Call |

6,70 |

155,00 USD |

20.12.2019 |

Swiss DOTS |

|

|

Alibaba Group Holding ADR |

Put |

–6,14 |

155,00 USD |

20.12.2019 |

Swiss DOTS |

|

|

Tencent Holdings Ltd |

Call |

7,11 |

320,00 HKD |

20.09.2019 |

Swiss DOTS |

|

|

Tencent Holdings Ltd |

Put |

–6,12 |

340,00 HKD |

20.09.2019 |

Swiss DOTS |

Faktor-Zertifikate

|

Valor |

Basiswert |

Strategie |

Hebel |

Laufzeit |

Handelsplatz |

|---|---|---|---|---|---|

|

Alibaba Group Holding ADR |

Long |

6 |

Open End |

Swiss DOTS |

|

|

Alibaba Group Holding ADR |

Short |

–6 |

Open End |

Swiss DOTS |

|

|

Petróleo Brasileiro ADR |

Long |

4 |

Open End |

Swiss DOTS |

|

|

Petróleo Brasileiro ADR |

Short |

–4 |

Open End |

Swiss DOTS |

|

|

Vale S.A. ADR |

Long |

4 |

Open End |

Swiss DOTS |

|

|

Vale S.A. ADR |

Short |

–4 |

Open End |

Swiss DOTS |

Stand: 27. Mai 2019; Quelle: Commerzbank AG

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.