Commerzbank Analysen

USA: Rezessionsgespenst gesichtet

Geopolitische Handelskonflikte und aufziehende Konjunkturwolken belasten derzeit die Wall Street. Die Fed hat bereits reagiert und die Zinsen gesenkt. Marktteilnehmer erwarten allerdings noch zwei weitere Schritte in diesem Jahr. Derweil haben die Unternehmen zum Halbjahr eine Berichtssaison abgeliefert, die besser ist als erwartet. Gewinnwachstum wird es aber erst wieder ab dem Schlussviertel geben.

Die USA stehen derzeit im Zentrum des Geschehens – geopolitisch wie auch finanzpolitisch. Auf der einen Seite sorgt der Handelskonflikt mit China für eine grosse Unsicherheit an den internationalen Märkten. Vor allem, da US-Präsident Donald Trump weniger auf Deeskalationskurs ist, sondern vielmehr mit unterschiedlichen Tweets gerne zündelt. Das mag Kalkül haben: Im kommenden Jahr stehen Wahlen an und der Mann im Weissen Haus könnte sich bereits heute darauf vorbereiten. Sollte es so sein, wird die Spannung zwischen den Grossmächten bis ins kommende Jahr hinein weitergehen und sie erst inmitten des Wahlkampfs einen Kompromiss finden lassen. Diesen könnte Trump dann als seinen Erfolg verbuchen und ihm letztlich seine zweite Amtszeit bescheren.

Während das alles allerdings ins Reich der Spekulationen gehört, werden an anderer Stelle bereits Fakten geschaffen. Die amerikanische Notenbank hat Ende Juli erstmals seit zehn Jahren die Zinsen gesenkt. Grund: Die Wirtschaft leidet bereits unter den geopolitischen Auseinandersetzungen. Auch hier mischt sich Trump regelmässig ein und versucht, Fed-Chef Jerome Powell unter Druck zu setzen. Die Senkung um einen Viertelprozentpunkt auf eine neue Spanne von 2,0 bis 2,25 Prozent war dem US-Präsidenten nämlich nicht hoch genug. Er fordert einen »aggressiven Zinssenkungszyklus«.

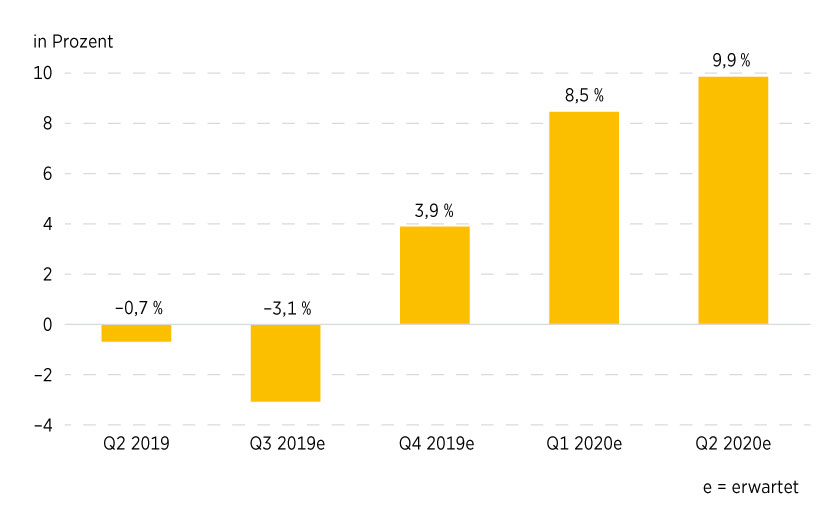

Grafik 1: Gewinnwachstum S&P 500

Stand: August 2019; Quelle: FactSet

Rezession voraus

Gut möglich, dass Trump auch damit durchkommt, denn je mehr der Präsident den selbst angezettelten Handelskonflikt schürt, desto stärker schlägt der Streit auf die globale und somit auch die US-Wirtschaft durch. Neben einer Reihe enttäuschender Konjunkturdaten kamen zuletzt zudem vom Rentenmarkt negative Vorboten. So lag Mitte August die Rendite der zweijährigen US-Bonds erstmals seit 2007 über der Rendite der zehnjährigen. Eine »inverse Zinskurve« gilt als Signal für eine drohende Rezession.

Die Wall Street konnte sich den jüngsten Entwicklungen nicht mehr entziehen und reagierte mit zum Teil deutlichen Abschlägen. Vom Hoch Ende Juli bei 3.028 Punkten ging es für den S&P 500 bis Mitte August rund 7 Prozent nach unten. Die Technologiewerte tauchten noch tiefer ab, der Nasdaq 100 korrigierte vom Gipfel aus um mehr als 8 Prozent.

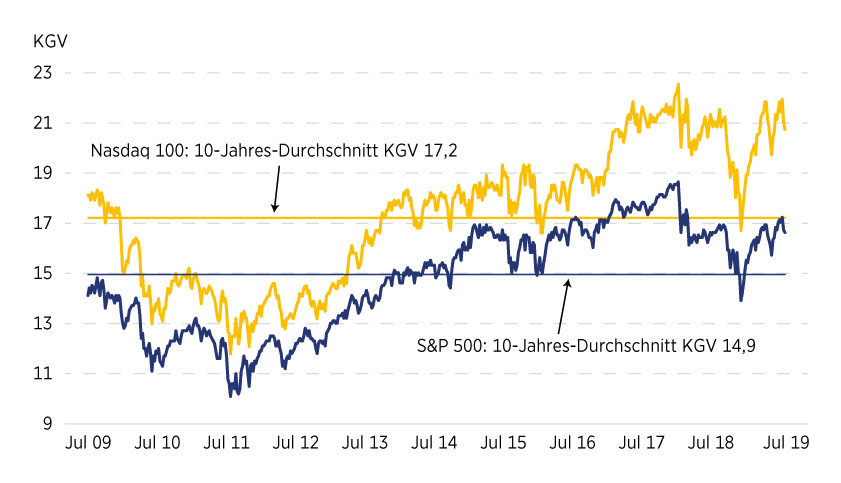

Grafik 2: Nasdaq 100 versus S&P 500 (forward, 12-month)

Stand: August 2019; Quelle: FactSet

Positive Überraschungen überwiegen

Dass es nicht noch schlimmer für den Aktienmarkt kam, dürfte mitunter an den ordentlichen Bilanzen der Grosskonzerne liegen. Sowohl auf der Ergebnis- als auch auf der Umsatzseite konnten laut Daten von FactSet das Gros der S&P 500-Mitglieder die Erwartungen schlagen. Rund drei Viertel der Berichte für das zweite Quartal lagen über den Schätzungen der Analysten. Insgesamt wurden die Prognosen um 5,7 Prozent übertroffen. Der Wert liegt deutlich oberhalb des 5-Jahres-Durchschnitts von 4,8 Prozent. Am besten im Vergleich zu den Schätzungen entwickelten sich die Sektoren Energie (+10,3 Prozent) und Technologie (+8,1 Prozent). Geht es um die Branche, die das absolut höchste Wachstum erzielte, steht das Health-Care-Segment mit einem Plus von 8,9 Prozent ganz vorne. Darüber hinaus konnten in dem Sektor die meisten Unternehmen (97 Prozent) besser als erwartet berichten.

In Bezug auf eine positive Umsatzüberraschung war der Prozentsatz der Unternehmen mit 57 Prozent zwar ebenfalls in der Mehrheit, allerdings unter dem Durchschnitt der vergangenen fünf Jahre. Insgesamt wiesen die S&P 500-Konzerne Erlöse aus, die 0,8 Prozent über den Schätzungen lagen. Das aufsummierte Umsatzwachstum gegenüber dem Vorjahr beträgt im zweiten Quartal 4,1 Prozent, was wiederum über dem 5-Jahres-Durchschnitt von 3,5 Prozent liegt.

Gewinndelle

Insgesamt ergibt sich für die S&P 500-Mitglieder aber ein Ergebnisrückgang um 0,7 Prozent. Sollte sich daran nichts mehr ändern, wäre dies das erste Mal seit dem ersten und zweiten Quartal 2016, dass sich zwei Perioden in Folge der Gewinn reduzierte. Allerdings droht dem Index auch für das laufende Vierteljahr eine weitere Profitminderung. Der Konsens erwartet ein Minus von 3,1 Prozent. Erst ab dem Schlussviertel rechnen die Analysten wieder mit anziehenden Gewinnen, sodass für das Gesamtjahr 2019 unter dem Strich ein kleines Plus von 1,5 Prozent stehen wird. Geht es nach den Marktschätzungen, werden die Ergebnisse der Indexmitglieder im ersten (+8,5 Prozent) und zweiten (+9,5 Prozent) Quartal dann Fahrt aufnehmen.

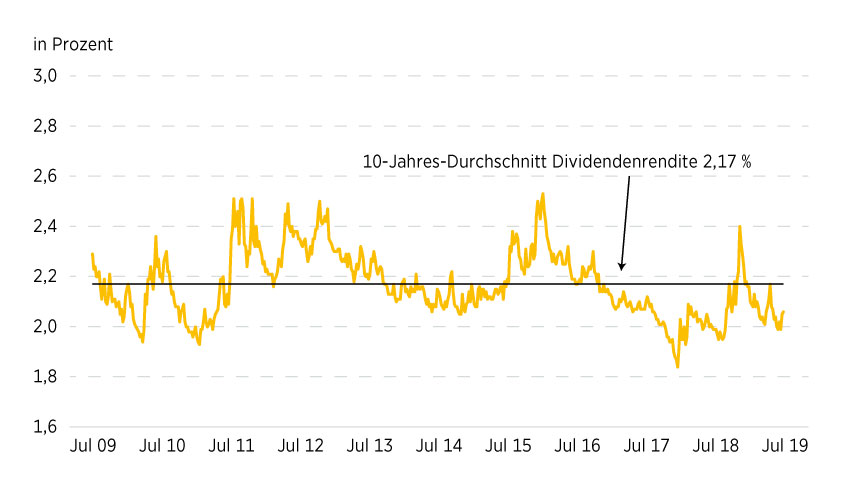

Grafik 3: Dividendenrendite S&P 500 (forward, 12-month)

Stand: August 2019; Quelle: FactSet

Hohe Bewertung, hohes Kursziel

Eine Gewinnwende ist auch dringend nötig, möchte der S&P 500 in seine Bewertung hineinwachsen. Trotz der Marktkorrektur befindet sich das Kurs-Gewinn-Verhältnis (KGV) mit 16,7 immer noch deutlich über den langjährigen Durchschnitten von fünf und zehn Jahren. Derweil hinkt die Dividendenrendite dem historischen Mittel hinterher. Der Analystenkonsens macht sich über die hohe Bewertung allerdings keine Sorgen, sie sehen den Index in zwölf Monaten – also kurz vor den US-Präsidentschaftswahlen – bei stolzen 3.298,97 Punkten. Ein Kursziel, das ganz nach dem Geschmack von Vollblut-Kapitalist Trump sein dürfte.

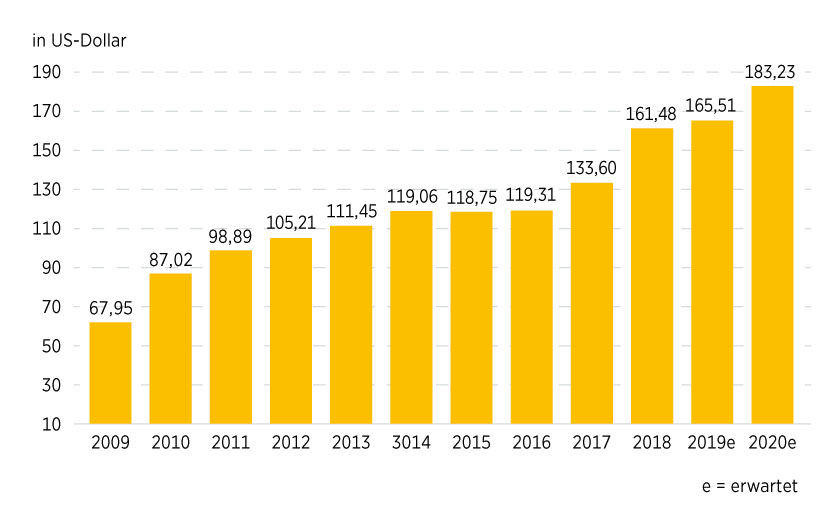

Grafik 4: Gewinnentwicklung S&P 500

Stand: August 2019; Quelle: FactSet