Commerzbank Analysen

Europa: Mit aller Kraft gegen den Abschwung

Die Europäische Zentralbank (EZB) setzt weiterhin mit billigem Geld auf eine Erholung der Wirtschaft. Doch mehren sich die Stimmen, dass dies alleine nicht reichen wird. Auch die Fiskalpolitik muss ihren Teil dazu beitragen. Niedrige Zinsen auf der einen Seite, Rezessionsgefahren auf der anderen – für die Aktienmärkte keine einfachen Rahmenbedingungen.

Acht Jahre ist Mario Draghi nun EZB-Präsident, und er hatte in dieser Zeit alle Hände voll zu tun. Um die Auswirkungen der Finanz- und Schuldenkrise abzufedern, drehte der mittlerweile 72-Jährige in den vergangenen Jahren kräftig die Geldschleusen auf und rettete die Währungsunion nahezu im Alleingang. An seiner expansiven Geldpolitik hält Draghi bis zum Schluss fest. Bevor der gebürtige Italiener den Staffelstab im November an seine Nachfolgerin Christine Lagarde abgibt, lieferte der Währungshüter im September noch einmal ein grosses geldpolitisches Paket ab.

Zwar liess die EZB den Leitsatz bei 0,0 Prozent, stellte aber gleichzeitig klar, dass die Zinsen eine sehr lange Zeit extrem niedrig bleiben werden. Ging Draghi vor wenigen Monaten noch von einer baldigen Normalisierung des Zinsniveaus aus, schaltet er nun auf Krisenmodus zurück. So werden zum einen die Anleihenkäufe wieder aufgenommen, zum anderen die Strafzinsen für die Banken von 0,4 auf 0,5 Prozent erhöht. Um die seit Jahren kriselnden Finanzinstitute auf der anderen Seite zu entlasten, führt die EZB ein zweistufiges System für die Rückstellungsvergütung ein. Demgemäss wird ein Teil der überschüssigen Liquidität der Banken von den Strafzinsen befreit. Die Bank-Aktien im Euroraum reagierten auf die neuen Beschlüsse mit Aufschlägen. Dies überrascht nicht, schliesslich müssen die Geldhäuser nach Berechnungen des Bankenverbands BdB künftig jährlich rund 2,2 Milliarden Euro weniger aufbringen als zuletzt. Ohne die Staffelung wäre die Belastung auf rund 9 Milliarden Euro gestiegen.

An der Grenze des Machbaren

Die Billiggeldpolitik alleine dürfte nicht reichen, um die Konjunktur wieder auf einen nachhaltigen Wachstumskurs zu bringen. Draghi hat den Regierungen zwar mit den jüngsten Beschlüssen Zeit verschafft, Reformen voranzubringen und die möglichen Folgen eines harten Brexits sowie die globalen Handelsstreitigkeiten abzuwehren. Allerdings kommt es nun auch auf eine unterstützende Fiskalpolitik an. Die Regierungen sollten sich mit höheren Investitionen gegen den Abschwung stemmen, rät beispielsweise die Industriestaaten-Organisation OECD.

Dass die Unterstützung der Staaten dringend nötig ist, zeigen die jüngsten Zahlen zum Wirtschaftswachstum. Im zweiten Quartal legte das Bruttoinlandsprodukt (BIP) im Euroraum nur noch um 0,2 Prozent gegenüber dem Vorquartal zu, zu Jahresbeginn lag das Plus noch bei 0,4 Prozent. In Deutschland, der grössten Volkswirtschaft der Eurozone, ist das BIP sogar um 0,1 Prozent geschrumpft. Auch der Ausblick auf den Rest des Jahres fällt nicht rosig aus. Gingen die Notenbank-Volkswirte im Juni noch von einer Expansion von 1,2 Prozent in diesem und 1,4 Prozent im kommenden Jahr aus, wird neu ein Plus von 1,1 bzw. 1,2 Prozent erwartet. Die Ökonomen der Commerzbank sind sogar noch vorsichtiger und rechnen nur mit Raten von 1,0 und 0,7 Prozent. »Die schwächere Auslandsnachfrage hat im Euroraum das Wachstum spürbar gebremst. Insbesondere die deutsche Wirtschaft befindet sich im Graubereich zwischen Magerwachstum und Rezession«, konstatieren die Volkswirte.

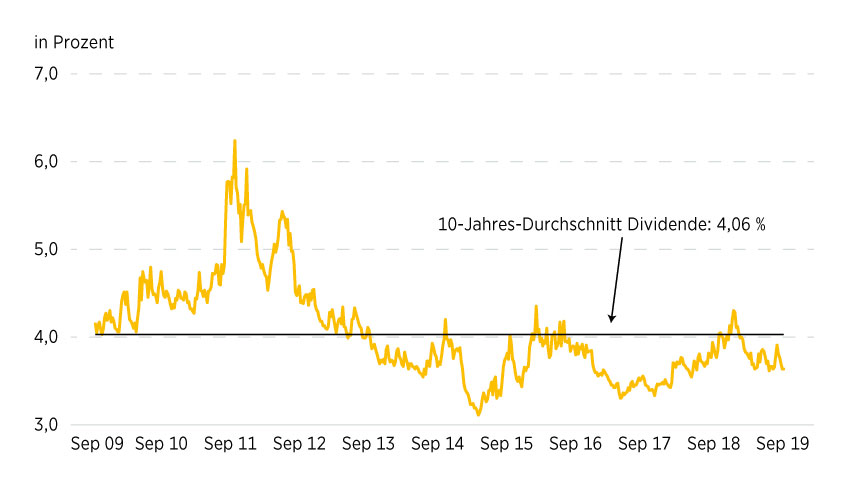

Grafik 1: EURO STOXX 50 – Dividendenrendite (forward, 12-month)

Stand: September 2019; Quelle: FactSet

Pro und kontra Aktien

Auch wenn die Aussichten für das Wirtschaftswachstum in der Eurozone stark getrübt sind, schlagen sich die Aktienmärkte gut. Der EURO STOXX 50 schickte sich zuletzt an, auf ein neues Jahreshoch auszubrechen (siehe Grafik 3). Da die Alternativen am Rentenmarkt immer weniger Rendite abwerfen, die 10-jährige deutsche Bundesanleihe notiert bei minus 0,5 Prozent, sind Aktien nahezu alternativlos. Ein wichtiges Argument für die Aktienanlage liefern die Dividenden. Beim europäischen Leitindex beträgt die Rendite 3,65 Prozent (siehe Grafik 1).

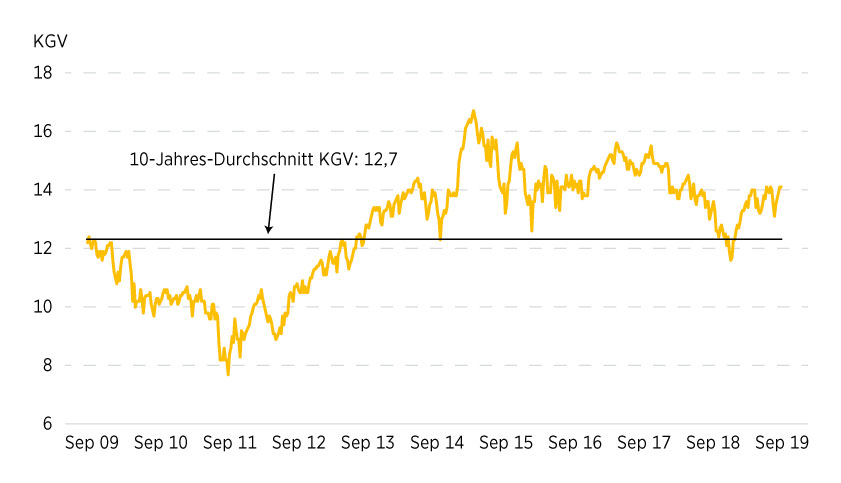

Grafik 2: EURO STOXX 50 – Kurs-Gewinn-Verhältnis (forward, 12-month)

Stand: September 2019; Quelle: FactSet

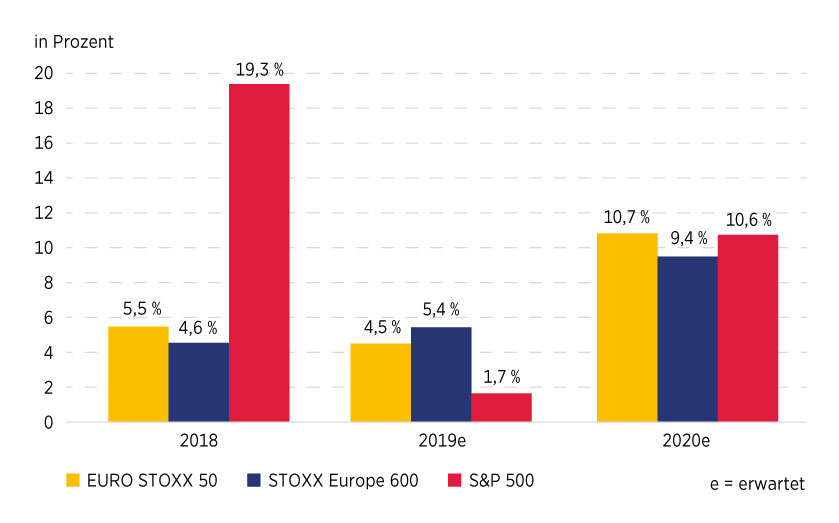

Mit einem Kurs-Gewinn-Verhältnis (KGV) von 14,1 ist der EURO STOXX 50 zwar kein Schnäppchen mehr (siehe Grafik 2), allerdings geht der Analystenkonsens davon aus, dass die Blue Chips im kommenden Jahr wieder prozentual zweistellig wachsen werden. Nach geschätzten 4,5 Prozent 2019 sollen die Gewinne 2020 um satte 10,7 Prozent anziehen. Nach Angaben des Datenlieferanten FactSet würden die Euro-Unternehmen damit einen Hauch über ihren Pendants aus dem S&P 500 liegen (siehe Grafik 4). Das macht europäische Aktien attraktiv gegenüber US-Aktien, denn diese sind mit einem KGV von 16,7 deutlich höher bewertet und bringen es lediglich auf eine Dividendenrendite von 2,1 Prozent.

Grafik 3: Wertentwicklung EURO STOXX 50

Stand: September 2019; Quelle: Thomson Reuters

Es ist nicht ausgeschlossen, dass die Märkte auch schon bald wieder von der Notenbank Unterstützung bekommen. Die Commerzbank-Volkswirte rechnen damit, dass die EZB im kommenden Frühjahr ein weiteres Massnahmenpaket auf den Weg bringen wird, um ähnlich wie diesen September ein starkes Signal an die Märkte zu senden. So könnte der Einlagensatz um weitere 10 Basispunkte auf 0,60 Prozent sinken und die monatlichen Anleihenkäufe von 20 auf 30 Milliarden Euro hochgeschraubt werden.

Grafik 4: Gewinnwachstum – Indizes im Vergleich

Stand: September 2019; Quelle: FactSet