Titelthema

Europäische Mid Caps: Outperformer aus der zweiten Reihe

Demnächst jährt sich die Lancierung des SMIM zum 15. Mal. Im Schatten der ersten Börsenreihe schreiben die 30 heimischen Mid Caps eine wahre Erfolgsstory. Die Outperformance der mittelgrossen Unternehmen ist kein nationales Phänomen. Europaweit punkten diese Aktien mit speziellen Qualitätsmerkmalen. Wir zeigen Ihnen, was das Mid-Cap-Segment ausmacht. Ausserdem stellen wir drei Musterschüler sowie einen Wert aus der zweiten Reihe vor, dessen Aktionäre gerade eine regelrechte »Bildstörung« erleben.

Mitte vergangenen Jahres wurde an der SIX Exchange gefeiert: Am 30. Juni 2018 jährte sich die Lancierung des Swiss Market Index (SMI) zum 30. Mal. Knapp 17 Monate später steht an der Schweizer Börse schon wieder ein Jubiläum an: Der SMI Mid, kurz SMIM, wird 15. Allerdings dürfte die Öffentlichkeit von dem am 15. November anstehenden Geburtstag weniger Notiz nehmen als von dem runden Jubeltag des Leitindex. Ursächlich hierfür ist nicht nur die deutlich kürzere Historie des SMIM. Die mit den 30 grössten und liquidesten unterhalb des SMI angesiedelten Aktien der Schweiz bestückte Benchmark steht generell im Schatten des Leitindex. Dabei braucht sich die zweite Börsenreihe in puncto Performance nicht zu verstecken. Im Gegenteil: Der SMIM läuft den 20 Large Caps aus der »Belle Etage« des heimischen Aktienmarkts im langfristigen Vergleich auf und davon (siehe Grafik 1).

Grafik 1: SMIM versus SMI (fünf Jahre)

Stand: September 2019; Quelle: Thomson Reuters

Mehrere Qualitätsmerkmale

Es gibt eine Reihe von Gründen für diese Diskrepanz. Zu den zentralen Stärken der zweiten Börsenreihe zählt ihre Zusammensetzung. Hier tummeln sich besonders viele Unternehmen mit einzigartigen Geschäftsmodellen. Im Schatten der Grosskonzerne schreiben sie mit speziellen Produkten oder Dienstleistungen grosse Erfolgsgeschichten. Da sie in ihrem jeweiligen Markt dabei häufig eine führende Stellung einnehmen, werden sie auch als »Hidden Champions« bezeichnet.

Durchaus typisch für das Segment, handelt es sich bei den Mid Caps häufig um Familienunternehmen. Mitunter vom Hauptaktionär selbst geführt, verfolgen diese Gesellschaften eine langfristige Strategie und lassen sich weniger vom kurzfristigen Erfolg leiten. Ausserdem stehen die Familienunternehmen zumeist auf einem soliden finanziellen Fundament. Die starke Kapitalbasis hilft ihnen dabei, wirtschaftliche Schwächephasen oder Rückschläge in der Forschung und Entwicklung von neuen Produkten und Services zu verkraften. Generell zeigen sich die Mid Caps vergleichsweise immun gegen das makroökonomische Umfeld.

Trotz Gegenwind auf Wachstumskurs

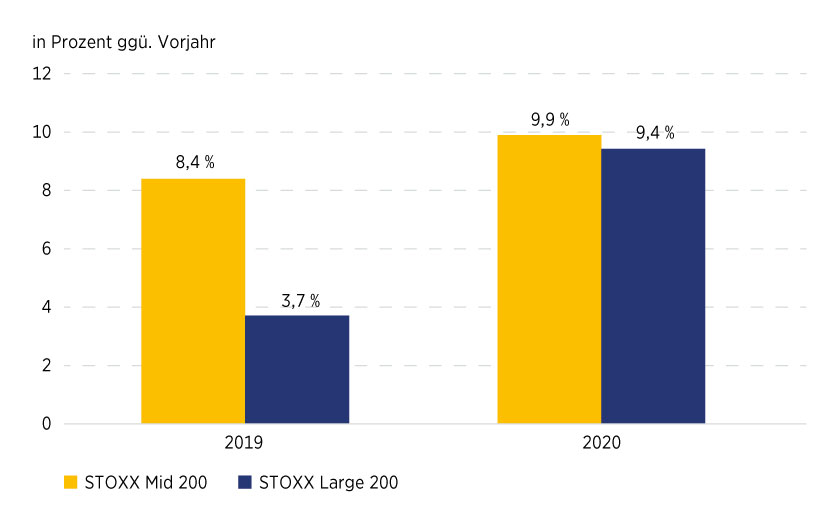

Dieser Eindruck hat sich in den vergangenen Monaten einmal mehr bestätigt. Bekanntlich sorgten der geopolitische Mix aus Handelsstreit und Brexit-Chaos dafür, dass sich das globale Wachstum abgeschwächt hat. Folgerichtig mussten auffällig viele Unternehmen ihre Gewinnprognose nach unten revidieren. Dementsprechend haben die Analysten bei den Ergebnisschätzungen den Rotstift angesetzt. Allerdings waren die europäischen Werte aus der zweiten Reihe von den Abwärtsrevisionen weniger stark betroffen als die Grosskonzerne. Beim STOXX Large 200 rechneten die Experten Anfang des Jahres für 2019 noch mit einem Gewinnwachstum von 7,8 Prozent. Per Ende August hatte sich die kollektive Schätzung auf 3,7 Prozent mehr als halbiert. Zwar ist die Analystenzunft auch beim STOXX Mid 200 nicht mehr so optimistisch wie noch zum Jahresauftakt. Gleichwohl ist der Konsens im europaweiten Mid-Cap-Segment weniger stark von zunächst 9,1 Prozent auf 8,4 Prozent per Ende August gesunken (siehe Grafik 2).

Grafik 2: Erwartetes Gewinnwachstum

Stand: August 2019; Quelle: FactSet

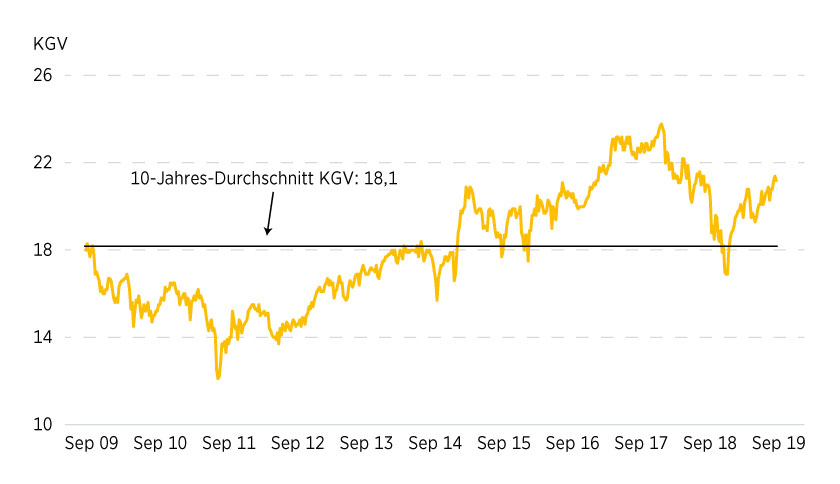

Ein Blick auf die Bewertungskennziffern zeigt, dass die skizzierten Qualitätsmerkmale ihren Preis haben. Per Ende August betrug das Kurs-Gewinn-Verhältnis (KGV) für den STOXX Mid 200 auf Basis der für die kommenden zwölf Monate erwarteten Ergebnisse 14,6. Damit zeigte die Benchmark gegenüber dem STOXX Large 200-Index einen Bewertungsaufschlag von mehr als 7 Prozent. In der Schweiz fällt die Prämie noch üppiger aus. Mitte September taxierte FactSet das KGV für den SMIM auf 21,2. Dem stand beim SMI ein Wert von 16,5 gegenüber. In den vergangenen Monaten konnten die Gewinnschätzungen nicht mit dem Kursaufschwung des SMIM Schritt halten. Daher hat sich das KGV deutlich vom 10-jährigen Durchschnitt abgesetzt (siehe Grafik 3).

Grafik 3: Kurs-Gewinn-Verhältnis SMIM (forward, 12-month)

Stand: September 2019; Quelle: FactSet

Sonova: Gut für Gehör und Depot

Dass die heimische Mid-Cap-Auswahl mit viel Momentum auf ihren 15. Geburtstag zusteuert, hat sie auch und gerade ihren Schwergewichten zu verdanken. Beispiel Sonova: Mit einem Anteil von derzeit 6,8 Prozent ist der Hörgerätespezialist die Nummer 2 im SMIM. In puncto Performance lässt die Aktie mit einem Plus von 40 Prozent allein in den ersten drei Quartalen 2019 aufhorchen (siehe Grafik 4). Sonova steht geradezu mustergültig für die Mid-Cap-Qualitäten. Das am Zürichsee beheimatete Unternehmen ist mit seinen Lösungen weltweit führend und versucht, diese Stellung mit permanenten Innovationen zu festigen. Im November 2018 gelang Sonova dabei mit der erfolgreichen Einführung der Phonak-Marvel-Hörgeräte ein weiterer Volltreffer. »Die Marktresonanz war hervorragend und führte im zweiten Geschäftshalbjahr zu einer deutlichen Beschleunigung des organischen Wachstums im Hörgerätegeschäft«, freute sich CEO Arnd Kaldowski bei der Bilanzvorlage im Juni.

Grafik 4: Wertentwicklung Sonova (ein Jahr)

Stand: September 2019; Quelle: Thomson Reuters

Neben starken Zahlen präsentierte er einen lukrativen Dividendenvorschlag. Mittlerweile hat das Unternehmen für die Geschäftsperiode 2018/2019 (per 31. März) eine Gewinnbeteiligung von 2,90 Schweizer Franken je Aktie ausgeschüttet. Gegenüber dem Vorjahr bedeutete das einen Aufschlag von 11,5 Prozent. Es spricht einiges dafür, dass Sonova für das laufende Geschäftsjahr die siebte Erhöhung in Folge schafft. Kaldowski stellt für 2019/2020 ein Umsatz- und Ergebniswachstum in Aussicht. In den kommenden Wochen dürfte sich zeigen, ob der Konzern auf Kurs ist. Am 15. Oktober richtet Sonova am Unternehmenssitz in Stäfa den diesjährigen Investoren- und Analystentag aus. Genau fünf Wochen später steht die Veröffentlichung der Zahlen für das erste Semester auf der Agenda.

Lindt & Sprüngli: Eine süsse Versuchung

Bei Lindt & Sprüngli entspricht das Geschäfts- dem Kalenderjahr. Daher liegen die Semesterzahlen 2019 des Schoggi-Herstellers bereits vor. Während der Gesamtmarkt mehr oder minder stagnierte, konnte das Traditionsunternehmen seine Umsätze von Januar bis Juni organisch um 6,2 Prozent auf 1,8 Milliarden Schweizer Franken steigern. Beim Betriebsgewinn verbuchten die Zürcher ein überproportionales Wachstum von 7,8 Prozent auf 126,2 Millionen Schweizer Franken. Nach eigenen Angaben konnte Lindt & Sprüngli mit seinen Lindorkugeln, Schokoladentafeln und Pralinés den Anteil an allen wichtigen Märkten verbessern. Gleichzeitig hat sich die Lage am grössten Schoggi-Markt der Welt, den USA, verbessert. Die dort aktive und lange als Sorgenkind des Unternehmens geltende Tochter Russell Stover konnte dank einer neuen Pralinenlinie sowie zuckerfreier Produkte im ersten Semester ein Umsatzwachstum erzielen.

Nach der Zahlenvorlage erreicht der Partizipationsschein von Lindt & Sprüngli ein Allzeithoch. Damit konnte das Papier den herben Rücksetzer von Ende 2018 und Anfang 2019 erstaunlich schnell aufholen. Am 15. Januar hatte Lindt & Sprüngli die Märkte mit einer Reduzierung der mittel- bis langfristigen Wachstumsziele geschockt. Hatte das Unternehmen zuvor eine Umsatzsteigerung von 6 bis 8 Prozent in Aussicht gestellt, rechnet es nun mit einem Wachstum zwischen 5 und 7 Prozent. Wie bisher soll die operative Gewinnmarge kontinuierlich um 20 bis 40 Basispunkte zunehmen. Diese Zielsetzung gilt auch für das laufende Jahr. Pünktlich zum Übergang in das vom Weihnachtsgeschäft geprägte vierte Quartal hat der Partizipationsschein des SMIM-Mitglieds nach einer kurzfristigen Konsolidierungsphase wieder Tuchfühlung zum historischen Top aufgenommen.

Reform für noch mehr Vielfalt

Dagegen trennt den MDAX ein etwas grösseres Stück vom Anfang 2018 erreichten Rekordstand. An der langfristigen Erfolgsbilanz des deutschen Mid-Cap-Barometers ändert das nichts. Wie das Schweizer Pendant zeigt auch dieser Index gegenüber der ersten Börsenreihe in Form des DAX eine markante Outperformance (siehe Grafik 5). Vor ziemlich genau einem Jahr hat die Deutsche Börse an der MDAX-Methodologie Hand angelegt. Seither kommen auch Technologieaktien für eine Aufnahme in Frage. Zudem wurde die Zahl der Mitglieder um 10 auf 60 erhöht. Dadurch ist der MDAX noch stärker diversifiziert. Zu den Bestandteilen zählen klassische Industriewerte (beispielsweise Knorr-Bremse) genauso wie wachstumsstarke E-Commerce-Spezialisten (CTS Eventim, Delivery Hero), erfolgreiche Familienunternehmen (Fielmann, Rational) oder innovative Biotechwerte (Evotec, Morphosys).

Grafik 5: MDAX versus DAX (fünf Jahre)

Stand: September 2019; Quelle: Thomson Reuters

Airbus: Über den Wolken

An der Vormachtstellung des Indexschwergewichts hat sich durch die Reform nichts geändert. Mit einem Anteil von mehr als 10 Prozent führt Airbus den MDAX an. Die Marktkapitalisierung des Flugzeugbauers von 93 Milliarden Euro würde eigentlich locker für eine DAX-Aufnahme reichen. Doch der Konzern hat seinen Sitz in den Niederlanden und das Gros des Aktienhandels spielt sich zudem an der Pariser Euronext ab. Daher lassen die Statuten der Deutschen Börse den Aufstieg in die oberste Liga nicht zu. MDAX-Investoren dürften sich daran kaum stören. Im Gegenteil: Mit einem imposanten Höhenflug schiebt die Airbus-Aktie den Index seit Jahren kräftig an (siehe Grafik 6).

Grafik 6: Wertentwicklung Airbus (fünf Jahre)

Stand: September 2019; Quelle: Thomson Reuters

Das Unternehmen profitiert vom Boom der globalen Luftfahrt. 2018 hat Airbus 800 Maschinen – so viele wie nie zuvor – ausgeliefert. Auch wenn sich die Kunden zuletzt mit Neubestellungen eher zurückhielten. Per Ende August verfügte der Flugzeugbauer im kommerziellen Geschäft über einen Auftragsbestand von knapp 7.200 Maschinen. Zu rund 80 Prozent handelte es sich dabei um Jets der erfolgreichen A320-Familie. Auch im Verteidigungs- und Weltraumgeschäft kann sich der Konzern nicht über einen Mangel an Arbeit beschweren. Im ersten Halbjahr 2019 nahm der Auftragseingang der Sparte »Defence and Space« um knapp ein Drittel auf 4,2 Milliarden Euro zu.

Frei von Sorgen ist Airbus aber nicht. »Wir haben einige Wolken vor uns«, sagte CEO Guillaume Faury vor kurzem in einem Zeitungsinterview. Er meint damit zum einen die möglichen negativen Auswirkungen eines ungeregelten Brexits sowie den Handelsstreit. Vor allem aber drohen dem Konzern Probleme aus den USA. Europa und die Staaten streiten seit 15 Jahren über die Zulässigkeit von Staatshilfen für die Flugzeugindustrie. Jetzt steht dazu ein Schlichtungsspruch der Welthandelsorganisation an. Sollte die WTO zugunsten der USA entscheiden, könnte Washington hohe Strafzölle auf Airbus-Maschinen verhängen. Trotz der Risiken heben Analysten in Bezug auf den MDAX-Krösus mehrheitlich den Daumen. Das aktuelle von Thomson Reuters ermittelte Konsens-Rating lautet »Kaufen«.

ProSiebenSat.1: Disruption im Kerngeschäft

Weniger positiv schätzt so mancher Experte die Aussichten von ProSiebenSat.1 ein. Vor knapp vier Jahren erlebte der TV-Konzern an der Börse einen regelrechten Filmriss. Im Herbst 2015 war die Medienaktie zum ersten Mal auf mehr als 50 Euro geklettert. Heute bringt es ProSiebenSat1. nur noch auf rund ein Viertel des Spitzenniveaus. Die Korrektur ging mit einem vorübergehenden Aufenthalt im DAX einher. Anfang 2016 waren die Münchner als erstes Medienunternehmen überhaupt in den deutschen Leitindex aufgestiegen, um zwei Jahre später in den MDAX zurückzukehren.

Aus operativer Sicht macht ProSiebenSat1. der rasante Wandel der Unterhaltungsbranche zu schaffen. Immer mehr Menschen nutzen das Angebot von Streamingportalen, allen voran Netflix. Das klassische lineare Fernsehen – eigentliches Kerngeschäft der Sendergruppe – hat in diesem Umfeld einen schweren Stand. ProSiebenSat.1 hat die Zeichen der Zeit erkannt. Unter anderem stemmt sich das Management mit einem eigenen Streamingdienst gegen die digitale Konkurrenz. Den Börsenausverkauf konnte zunächst weder dieser Vorstoss noch der Einstieg eines Konkurrenten stoppen. Ende Mai hat Mediaset eine Beteiligung von 9,6 Prozent an ProSiebenSat.1 gekauft. Der TV-Konzern des früheren italienischen Ministerpräsidenten Silvio Berlusconi arbeitet an einem paneuropäischen Mediengiganten und möchte dazu einen Schulterschluss mit den Deutschen. In der Münchner Zentrale von ProSiebenSat1. hält sich die Begeisterung für das Werben aus Mailand allem Anschein nach in Grenzen. Wie auch immer: Sowohl beim MDAX-Rückkehrer als auch vielen anderen Mid Caps ist weiterhin für ein spannendes Programm gesorgt.

Anlageidee: Ausgewählte Hebelprodukte auf den MDAX und einzelne Mid Caps

Unlimited Turbo-Optionsscheine

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|---|---|

|

MDAX TR Index |

Call |

9,4 |

23.432,77 Pkt. |

23.801,02 Pkt. |

BX Swiss, Swiss DOTS |

|

|

MDAX TR Index |

Call |

5,1 |

21.462,34 Pkt. |

21.801,02 Pkt. |

BX Swiss, Swiss DOTS |

|

|

MDAX TR Index |

Put |

8,8 |

28.194,76 Pkt. |

27.760,00 Pkt. |

BX Swiss, Swiss DOTS |

|

|

MDAX TR Index |

Put |

4,8 |

30.222,84 Pkt. |

29.760,00 Pkt. |

BX Swiss, Swiss DOTS |

|

|

Airbus |

Call |

7,4 |

107,50 EUR |

110,76 EUR |

BX Swiss, Swiss DOTS |

|

|

Airbus |

Put |

2,9 |

153,32 EUR |

148,42 EUR |

BX Swiss, Swiss DOTS |

|

|

Lindt & Sprüngli |

Call |

5,8 |

6.193,05 CHF |

6.318,61 CHF |

BX Swiss, Swiss DOTS |

|

|

Lindt & Sprüngli |

Put |

4,5 |

9.118,48 CHF |

8.933,66 CHF |

BX Swiss, Swiss DOTS |

|

|

ProSiebenSat.1 Media |

Call |

9,1 |

11,51 EUR |

12,06 EUR |

BX Swiss, Swiss DOTS |

|

|

ProSiebenSat.1 Media |

Put |

5,6 |

14,67 EUR |

13,94 EUR |

BX Swiss, Swiss DOTS |

|

|

Sonova Holding |

Call |

7,2 |

198,65 CHF |

204,66 CHF |

BX Swiss, Swiss DOTS |

|

|

Sonova Holding |

Put |

6,2 |

266,04 CHF |

257,98 CHF |

BX Swiss, Swiss DOTS |

Warrants

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Laufzeit |

Handelsplatz |

|---|---|---|---|---|---|---|

|

Airbus |

Call |

10,2 |

120,00 EUR |

20.03.2020 |

BX Swiss, Swiss DOTS |

|

|

Airbus |

Call |

14,5 |

130,00 EUR |

19.06.2020 |

BX Swiss, Swiss DOTS |

|

|

Airbus |

Put |

6,9 |

130,00 EUR |

20.03.2020 |

BX Swiss, Swiss DOTS |

|

|

Airbus |

Put |

10,8 |

115,00 EUR |

19.06.2020 |

BX Swiss, Swiss DOTS |

|

|

Lindt & Sprüngli |

Call |

14,3 |

7.200,00 CHF |

20.03.2020 |

BX Swiss, Swiss DOTS |

|

|

Lindt & Sprüngli |

Call |

16,9 |

7.400,00 CHF |

19.06.2020 |

BX Swiss, Swiss DOTS |

|

|

Lindt & Sprüngli |

Put |

10,3 |

8.000,00 CHF |

20.03.2020 |

BX Swiss, Swiss DOTS |

|

|

Lindt & Sprüngli |

Put |

16,0 |

7.400,00 CHF |

19.06.2020 |

BX Swiss, Swiss DOTS |

Faktor-Zertifikate

|

Valor |

Basiswert |

Strategie |

Hebel |

Laufzeit |

Handelsplatz |

|---|---|---|---|---|---|

|

MDAX |

Long |

4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

MDAX |

Long |

6 |

Open End |

Swiss DOTS, BX Swiss |

|

|

MDAX |

Short |

–4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

MDAX |

Short |

–6 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Airbus |

Long |

4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Airbus |

Short |

–4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Lindt & Sprüngli |

Long |

7 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Lindt & Sprüngli |

Short |

–7 |

Open End |

Swiss DOTS, BX Swiss |

|

|

ProSiebenSat.1 Media |

Long |

5 |

Open End |

SIX Exchange |

|

|

ProSiebenSat.1 Media |

Short |

-5 |

Open End |

SIX Exchange |

|

|

Sonova Holding |

Long |

4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Sonova Holding |

Short |

–4 |

Open End |

Swiss DOTS, BX Swiss |

Stand: September 2019; Quelle: Commerzbank AG

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.