Analysen

SMI: Leitindex in der Warteschleife

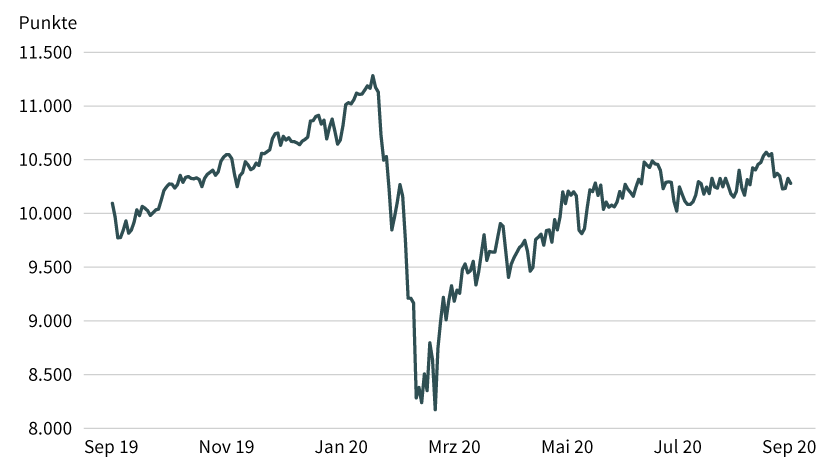

Nach einem auf den Corona-Ausverkauf folgenden Rebound gönnte sich der Schweizer Aktienmarkt eine Art Sommerpause. In den kommenden Wochen und Monaten gibt es genügend Anlässe, die den SMI aus der kurzfristigen Seitwärtsbewegung reissen könnten.

Normalerweise legt das Staatssekretariat für Wirtschaft SECO einmal pro Quartal Zahlen zum Bruttoinlandsprodukt (BIP) vor. Für den Zeitraum April bis Juni 2020 hat die Bundesbehörde innerhalb weniger Wochen zwei unterschiedliche Datensätze publiziert. Anders als man vielleicht vermuten könnte, steht die Revision nicht in einem Zusammenhang mit den Wirren der Coronapandemie. Vielmehr folgt das SECO internationalen Empfehlungen. Es hat zusammen mit dem Bundesamt für Statistik BFS eine »Benchmark-Revision« der historischen BIP-Daten vorgenommen. Anhand der neuen Berechnungsmethode ergibt sich für das zweite Quartal ein Rückgang der Wirtschaftsleistung von 7,3 Prozent. Zunächst hatte das SECO ein Minus von 8,2 Prozent veröffentlicht. Am historischen Ausmass des von Covid-19 verursachten Konjunktureinbruchs ändert die Aufwärtsrevision nichts. »Im zweiten Quartal 2020 ging das BIP der Schweiz so stark zurück wie noch nie seit Beginn der vierteljährlichen Daten 1980«, stellt das Staatssekretariat in einer Medienmitteilung fest.

Wesensverwandte Top-Performer

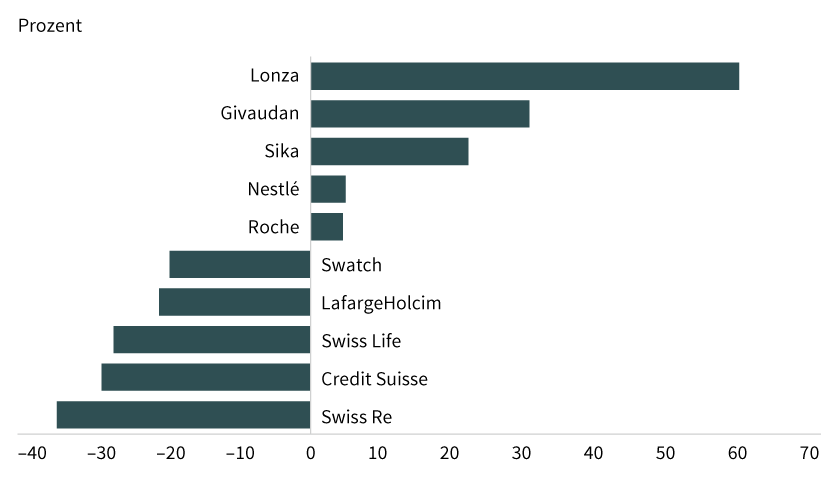

Als eine Stütze erwies sich in der Krise die wichtige chemische/pharmazeutische Industrie. Für diesen Wirtschaftszweig hielten die Statistiker für das zweite Quartal ein Wachstum von 0,3 Prozent fest. Vor diesem Hintergrund überrascht die jüngste Outperformance einiger prominenter Aktien aus diesem Bereich nicht. Insgesamt stehen nach den ersten knapp neun Monaten des Jahres für lediglich sechs Mitglieder des SMI positive Vorzeichen zu Buche. Von den Top 5 stammt einzig Nestlé nicht aus der Pharma- respektive Chemieindustrie. An der Spitze des aktuellen Rankings steht Lonza (siehe Grafik 1). Die Aktie des Healthcare-Dienstleisters hat sich in den ersten drei Quartalen um mehr als 60 Prozent verteuert. Lonza ist aktiv im Kampf gegen die Pandemie involviert. Unter anderem soll das Unternehmen einen von der US-Biotechfirma Moderna entwickelten Corona-Impfstoff produzieren, falls dieser die Zulassung erreicht. Mit Roche zählt der gemessen an der Gewichtung grösste Pharmawert im SMI zu den Gewinnern. Dagegen zündete der Corona-Effekt bei Novartis bis dato nicht. Vielmehr bremste die Krise das Geschäft des Basler Branchenriesen im zweiten Quartal aus. Daraufhin schraubte CEO Vas Narasimhan die Jahresprognose für das Umsatz- und Ergebniswachstum zurück.

Grafik 1: Eine enorme Diskrepanz

Tops und Flops im SMI 2020

Stand: September 2020; Quelle: Reuters

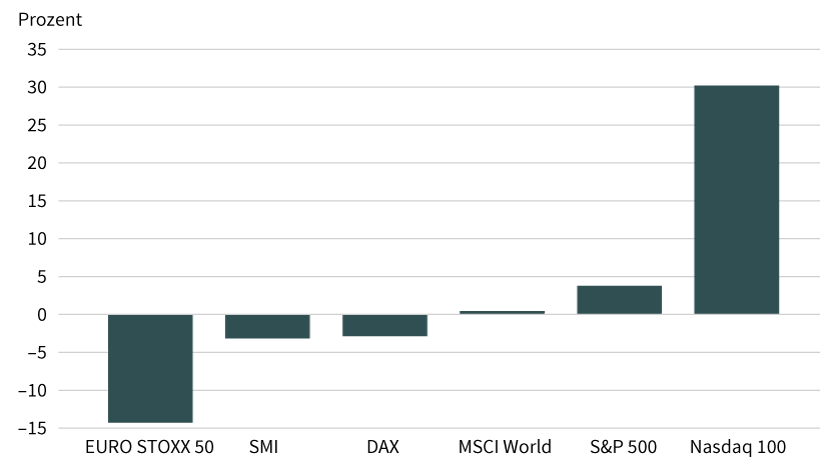

Die schwache Kursentwicklung von Novartis – 2020 verbilligte sich der Large Cap bis dato um mehr als ein Zehntel – zerrt an der SMI-Performance. Und doch steht der heimische Leitindex im europäischen Vergleich nicht schlecht da. Während die nationale Benchmark im bisherigen Jahresverlauf deutlich besser abschneidet als der EURO STOXX 50, liegt sie in etwa gleichauf mit dem DAX. Mit der Wall Street können weder der Schweizer Aktienmarkt noch die anderen grossen Börsenplätze des alten Kontinents Schritt halten (siehe Grafik 2). Vor allem die US-Technologieaktien gingen nach dem Corona-Ausverkauf regelrecht durch die Decke. Mit neuen Allzeithochs haben S&P 500 und Nasdaq 100 den V-förmigen Rebound längst komplettiert. Dagegen trennt den SMI noch nahezu ein Zehntel von der im Februar erreichten historischen Bestmarke (siehe Grafik 3).

Grafik 2: Wall Street als Mass aller Dinge

Börsenindizes im Vergleich (2020)

Stand: September 2020; Quelle: Reuters

Grafik 3: Im kurzfristigen Seitwärtstrend

Wertentwicklung SMI

Stand: September 2020; Quelle: Reuters

Einsatzbereite Notenbanken

Ob die Rekordglocke in den vergangenen drei Monaten des Börsenjahres 2020 auch hierzulande noch ertönt, hängt von verschiedenen Faktoren ab. Zu einem bestimmenden Thema dürften die US-Wahlen werden. In der Titelgeschichte gehen wir ausführlich auf den am 3. November anstehenden Urnengang ein. Neben der Real- spielt die Geldpolitik für die Kapitalmärkte weiterhin eine wichtige Rolle. Nach der Sommerpause haben die grossen Notenbanken ihren ultraexpansiven Kurs bestätigt. Gleichzeitig gaben sich US-Fed, EZB und SNB entschlossen, falls nötig im Kampf gegen die schädlichen Folgen der Pandemie weitere Register der monetären Lockerung zu ziehen.

In der Schweiz verharrt der Leitzins bei minus 0,75 Prozent. In ihrer momentanen geldpolitischen Lagebeurteilung bringt die Nationalbank die zweite Säule ihrer Politik auf den Punkt: »Sie ist in Anbetracht des anhaltend hoch bewerteten Schweizer Frankens nach wie vor bereit, verstärkt am Devisenmarkt zu intervenieren, wobei sie die gesamte Währungssituation berücksichtigt.« Vonseiten der Teuerung haben die Währungshüter keinerlei Druck, restriktiver vorzugehen. Obwohl die SNB ihre bedingte Inflationsprognose moderat nach oben gesetzt hat, rechnet sie für das laufende Jahr weiter mit fallenden Preisen. »Die Inflationsrate dürfte 2021 wieder knapp positiv werden«, blicken die Experten nach vorne.

Schätzungen auf dem Prüfstand

Diese Prognose ist mit vielen Unsicherheiten verbunden. Dagegen gilt es als eine ausgemachte Sache, dass sich die Schweizer Wirtschaft im dritten Quartal kräftig erholt hat. Neue Details zu den konjunkturellen Aussichten erfahren die Anleger am 12. Oktober. Dann legt die Expertengruppe des Bundes ihre Herbstprognose vor. Wenig später nimmt die Berichtssaison ihren Lauf. Dann wird sich zeigen, ob und inwieweit die Geschäfte der heimischen Konzerne nach dem Lockdown wieder Fahrt aufgenommen haben. Neben den Gewinnschätzungen dürften während der Zahlenflut die Dividendenschätzungen auf den Prüfstand kommen. Momentan zeigt der SMI eine Ausschüttungsrendite von rund 3 Prozent. Zwar liegt sie damit deutlich unter dem langjährigen Mittelwert (siehe Grafik 4). Doch sofern Corona die Spendierfreude der Börsengesellschaften nicht total abwürgt, bleibt die Kennzahl in Zeiten negativer Zinsen ein handfestes Argument für die Anlageklasse Aktien.

Grafik 4: Ein starkes Argument im Nullzinsumfeld

Dividendenrendite SMI (trailing, zwölf Monate)

Stand: September 2020; Quelle: FactSet