Analysen

Nikkei 225: Zeit zum Luftholen

Seit Jahren versuchen Politik und Notenbank mit vereinten Kräften, die japanische Wirtschaft anzukurbeln – Stichwort »Abonomics«. Seit kurzem steht mit Yoshihide Suga die ehemalige rechte Hand von Ex-Premier Shinzō Abe an der Spitze des Landes. Er möchte dessen aktive Wirtschaftsförderung weiter verfolgen. Der Aktienmarkt zeigte sich zuletzt wohlgesonnen: Der Leitindex Nikkei 225 hat den gesamten Corona-Crash bereits wieder aufgeholt. Ein Selbstläufer dürfte es an der Börse aber trotzdem nicht werden.

Ein überaus seltenes Phänomen konnte kürzlich in Japan beobachtet werden. Mitten im Spätherbst blühten in der Hafenstadt Nagoya überraschend die Kirschblüten, deren Farbenpracht eigentlich nur im Frühling zu sehen ist. Beamte führen das Ereignis auf die Wetterschwankungen der vergangenen Zeit zurück – der Klimawandel lässt also grüssen. Passend zu diesem Ereignis hat der frisch im Amt bestätigte Ministerpräsident Yoshihide Suga soeben ein neues Öko-Ziel ausgegeben: Bis 2050 soll das Land vollständig klimaneutral werden.

Langjährige Erfolgsbilanz

Damit verschärft der 71-Jährige, der erst kürzlich den Posten des Regierungschefs von Shinzō Abe übernommen hat, sogar die Marschrichtung in Sachen CO2. Grundsätzlich möchte der ehemalige Kabinettschef aber auf den Wegen seines Vorgängers wandeln. Das gilt vor allem für Abes Wirtschafts- und Reformpolitik, besser bekannt unter dem Schlagwort »Abenomics«. Abe, der knapp acht Jahre im Amt war, hatte im Januar 2013 die Weichen auf eine Politik aus billigem Geld, schuldenfinanzierten Konjunkturspritzen sowie Strukturreformen gestellt. Mit Erfolg: Der bis Mitte September 2020 amtierende Premierminister holte die Nation aus der Rezession und bescherte ihr eine lange Wachstumsphase. Auch die Börse boomte: Seit Anfang 2012 kletterte der Nikkei 225 um knapp 180 Prozent nach oben.

Zuletzt aber bremsten sowohl die wirtschaftliche Entwicklung als auch die Aktienkurse. 2018 und 2019 gelang Japan nur noch ein Mini-Wachstum von unter 1 Prozent. Dementsprechend kläglich fällt auch die Börsenbilanz aus. Der Leitindex bewegte sich in den vergangenen zwei Jahren im Wesentlichen seitwärts zwischen 20.000 und 24.000 Punkten. Momentan orientieren sich die fernöstlichen Blue Chips allerdings wieder Richtung obere Begrenzung. Nur noch rund 1.000 Zähler respektive 4 Prozent fehlen dem Index auf sein Allzeithoch (siehe Grafik 1).

Grafik 1: Entwicklung Nikkei 225 (ein Jahr)

Stand: 27. Oktober 2020; Quelle: Reuters

Offene Geldschleusen, unsichere Aussichten

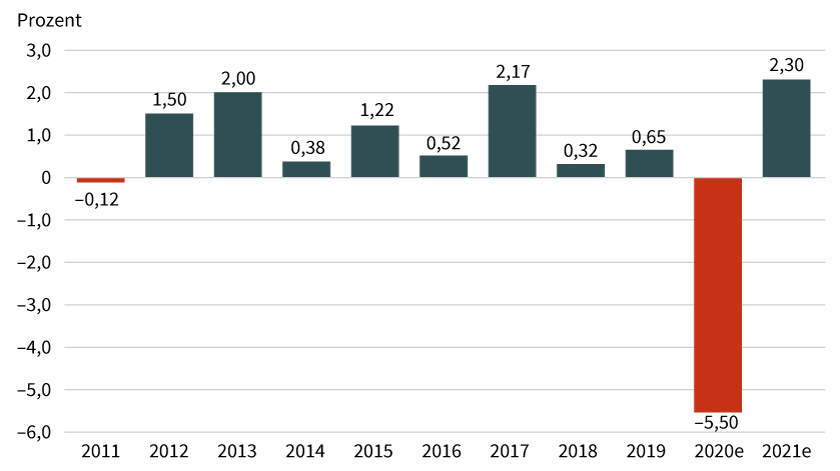

Grund genug, sich näher mit den Aussichten des Landes zu beschäftigen. Ebenso wie bei Abe steht die japanische Notenbank auch bei Suga »Gewehr bei Fuss«. Auf ihrer jüngsten Sitzung haben die Währungshüter ihr kurzfristiges Zinsziel bei –0,1 Prozent belassen. Nach Einschätzung des Chefs Haruhiko Kuroda sind die Unsicherheiten bezüglich der wirtschaftlichen Lage weiterhin gross. »Die Geldpolitik wird bei Bedarf und ohne Zögern gelockert«, sagte Kuroda auf der Pressekonferenz nach dem geldpolitischen Treffen Ende Oktober. Auch das Sonderprogramm zur Bekämpfung des Coronavirus wird wenn nötig über den März 2021 hinaus verlängert. Die drittgrösste Volkswirtschaft der Welt wird nach Ansicht der Notenbank in diesem Jahr um 5,5 Prozent schrumpfen. Das ist zwar etwas mehr als die ursprünglich erwarteten –4,7 Prozent, aber deutlich weniger als beispielsweise Europa mit –7,2 Prozent (siehe Grafik 2).

Grafik 2: BIP-Wachstum Japan

Stand: Oktober 2020; Quelle: Statista, BoJ, IWF; e = erwartet

Positiv ist, dass sich die Stimmung in den fernöstlichen Grossunternehmen zuletzt verbessert hat. Laut dem Tankan-Index im Oktober haben sich deren Ausblicke deutlich erholt. Beim verarbeitenden Gewerbe stieg der Indexwert um 9 auf –17 Punkte. Damit liegt der Ausblick wieder über dem Vor-Corona-Niveau. Das nichtverarbeitende Gewerbe zeigte ein Plus um 6 auf –10 Punkte, was genau dem Stand vor der Krise entspricht.

Einen Zusatzschub könnte die Konjunktur von den anstehenden Olympischen Sommerspielen in Tokio bekommen, die wegen der Pandemie auf 2021 verlegt wurden. Auch wenn einige Experten wegen der steigenden Infektionszahlen an diesem Termin zweifeln, Ministerpräsident Suga hält daran fest. Die Spiele sollen seinen Worten zufolge im kommenden Jahr »um jeden Preis« stattfinden.

Begrenzter Kursspielraum

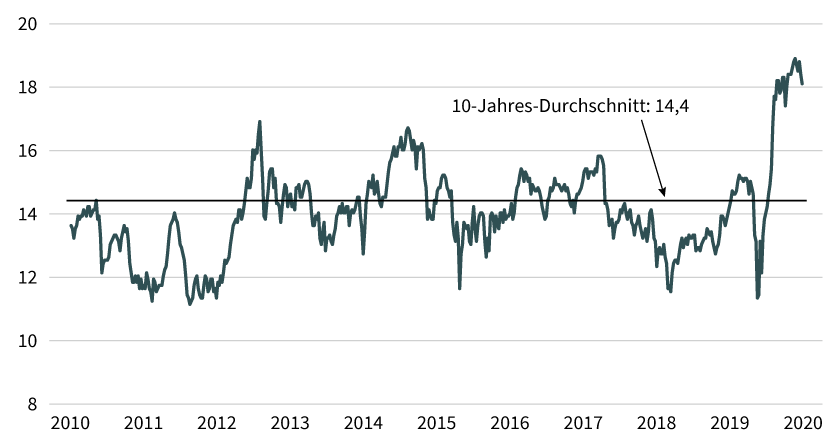

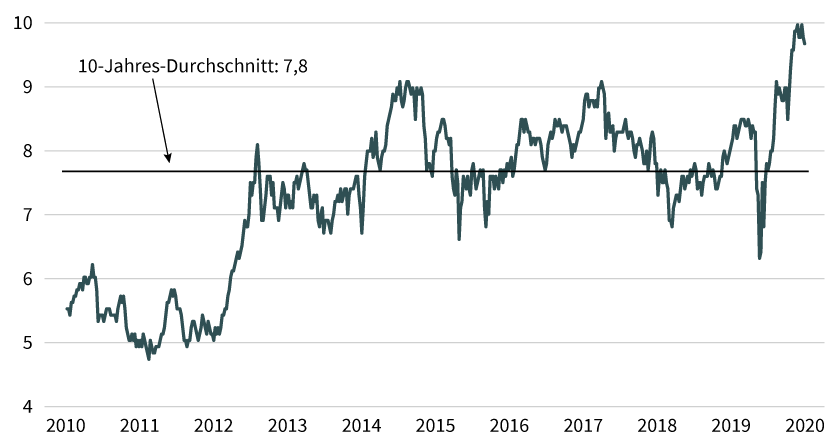

Interessant dürfte nun werden, wie die Börse mit all diesen Entwicklungen umgehen wird. Der Corona-Crash wurde zwar mittlerweile wieder vollständig aufgeholt, allerdings wird die Luft allmählich dünner. Das KGV liegt mit einem Wert von 18,1 deutlich über dem 10-Jahres-Durchschnitt von 14,4, ein klares Zeichen dafür, dass die erwarteten Unternehmensgewinne dem jüngsten Kursanstieg nicht folgen konnten. Auch beim Blick auf das Kurs-Cashflow-Verhältnis (KCV), im Fachjargon auch bekannt als »Price-to-Cash-Flow-Ratio«, zeigt sich eine nicht unerhebliche Diskrepanz zum langjährigen Mittelwert. Zurzeit beträgt das KCV 9,7, das bedeutet, dass der Index derzeit bei dem knapp Zehnfachen seines Cashflows notiert. Das ist knapp ein Fünftel über dem 10-Jahres-Durchschnitt (siehe Grafik 3 und 4). Während diese beiden Indikatoren eher auf eine Überbewertung des japanischen Aktienmarkts hindeuten, sendet die Dividendenrendite ein neutrales Bild. Mit einer Verzinsung von 2,3 Prozent wirft der Nikkei 225 derzeit sogar etwas mehr ab als im mehrjährigen Durchschnitt. Auch seitens der technischen Analyse erscheint der momentane Spielraum nach oben begrenzt. Die Kurskurve hat sich zuletzt stark abgeflacht, was dazu führte, dass sich vor allem die Momentum-Indikatoren deutlich abschwächten.

Grafik 3: KGV Nikkei 225 (forward, 12-month)

Stand: Oktober 2020; Quelle: FactSet

Grafik 4: KCV Nikkei 225 (forward, 12-month)

Stand: Oktober 2020; Quelle: FactSet

Ob der Nikkei 225 neue Höhen erreichen kann, liegt aber auch an den weiteren Rahmenbedingungen. Dazu zählt neben dem Infektionsgeschehen vor allem der Handelskonflikt zwischen China und den USA. Japan sitzt quasi zwischen den Stühlen der beiden Handelsmächte. Auf der einen Seite fühlt sich das Land stark zum Westen hingezogen, auf der anderen Seite ist das Reich der Mitte der grösste Handelspartner und auch geografischer Nachbar von Japan. Mit beiden Seiten gut auszukommen, wie es Abe zuletzt vorgemacht hat, ist die wahre Herausforderung des neuen Premierministers Suga. Ein Erfolg hätte durchaus das Potenzial für positive wirtschaftliche Auswirkungen, und dann könnte es auch mit neuen Hochs an der Börse klappen.