Analysen

SMI: Buchstabenlehre am Aktienmarkt

Nach dem Corona-Crash haben sich die Börsenkurse ab Mitte März stark erholt. Noch ist jedoch offen, ob der SMI die jüngste V-Formation komplettieren kann. Schliesslich kommen die Folgen der Krise für die heimischen Grosskonzerne erst nach und nach zum Vorschein.

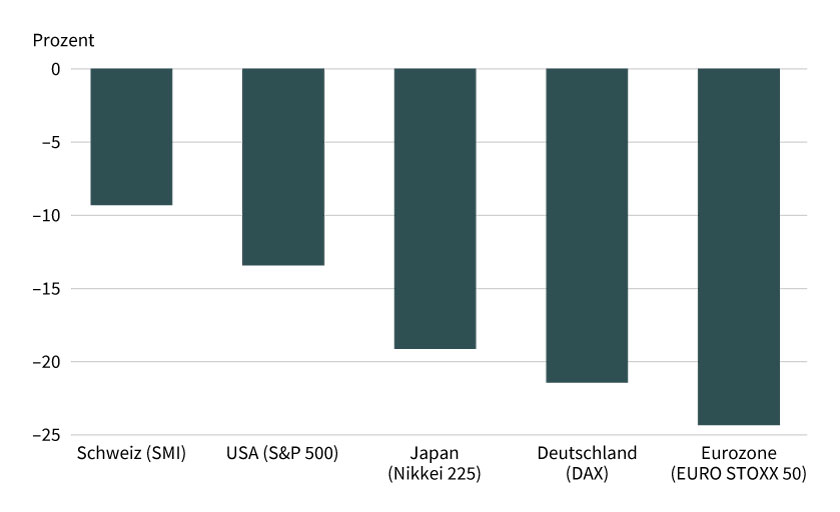

Seit jeher dominieren Novartis, Nestlé und Roche den SMI. Zwar hat die SIX Swiss Exchange im Herbst 2017 eine Kappungsgrenze von 18 Prozent eingeführt, doch das Trio steuert zusammen noch immer mehr als die Hälfte zum Leitindex bei. Allen Unkenrufen zum Trotz machte sich die Konzentration der heimischen Benchmark im jüngsten Börsenausverkauf einmal mehr bezahlt. Obwohl der Corona-Crash den SMI keineswegs verschonte (siehe Grafik 1), steht der Index im internationalen Vergleich relativ gut da. Momentan notiert er gut 9 Prozent unter dem Schlusskurs von 2019. Damit fällt das Minus am Schweizer Aktienmarkt deutlich geringer aus als an anderen wichtigen Börsenplätzen (siehe Grafik 2).

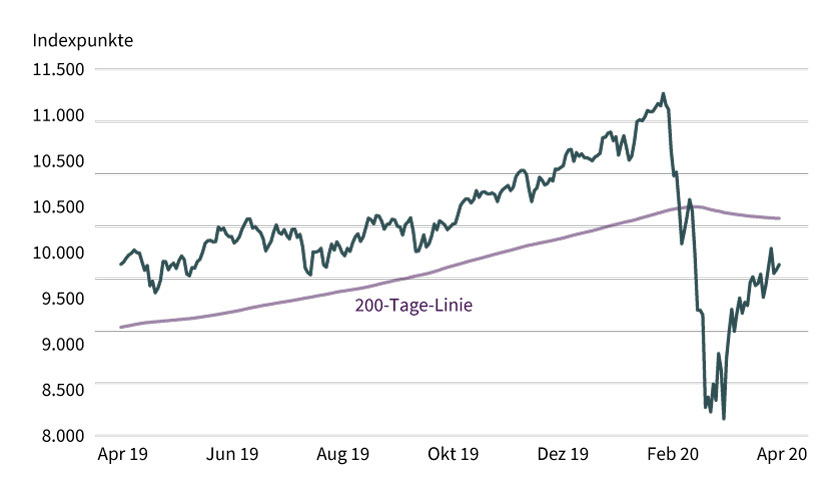

Grafik 1: Wertentwicklung des SMI (ein Jahr)

Stand: 23. April 2020; Quelle: Thomson Reuters

Im Ausverkauf punktete der SMI mit der vor allem bei den Schwergewichten geballt anzutreffenden Substanz. Andernorts wurden Dividendenzahlungen gestrichen oder verschoben. Hierzulande haben allein Novartis, Nestlé und Roche für 2019 zusammen mehr als 22 Milliarden Schweizer Franken an ihre Aktionäre ausgekehrt. Darüber hinaus profitieren die drei Konzerne von ihrer strategischen Bedeutung im Kampf gegen das Virus. Während Novartis und Roche an der medizinischen Front aktiv sind, spielt Nestlé rund um den Globus bei der Lebensmittelversorgung eine zentrale Rolle – mehr dazu in der Branchenanalyse.

Grafik 2: Performancevergleich wichtiger Aktienindizes

Kursentwicklung seit Januar 2020

Stand: 23. April 2020; Quelle: Thomson Reuters

Unternehmen äussern sich

Trotz dieser speziellen Konstellation ist der SMI nicht immun gegen das angespannte globale Umfeld. Folgerichtig haben die Analysten mit einer Kürzung der Gewinnschätzungen auf die Pandemie und den durch sie ausgelösten makroökonomischen Schock reagiert. Per Mitte April betrug das auf Sicht von zwölf Monaten erwartete Ergebnis je Aktie beim SMI knapp 572 Indexpunkte. Seit dem Jahreswechsel war der Gewinnkonsens damit um rund 8 Prozent gefallen. Ob die bisher vorgenommenen Abwärtsrevisionen ausreichen, muss sich erst noch zeigen. Wichtige Hinweise könnte diesbezüglich die laufende Berichtssaison liefern.

Ein Blick in den Zwischenbericht von Sika spricht dafür, dass die Krise vor allem bei den Zyklikern das operative Momentum regelrecht abwürgen könnte. Der Bauchemiekonzern verbuchte im ersten Quartal 2020 dank Zukäufen ein über den Erwartungen liegendes Umsatzwachstum von 10,3 Prozent auf rekordhohe 1,81 Milliarden Schweizer Franken. Allerdings hat das Coronavirus das Geschäft beim Spezialisten für Dicht-, Klebe- und Dämpfmaterialien ab März gebremst. Wegen der unsicheren Aussichten kassierte das Management die Prognose für 2020 ein. »Vieles ist davon abhängig, wann einzelne grössere Länder aus dem Lockdown herauskommen und wie die Virusausbreitung im Verlauf des Jahres kontrolliert werden kann«, schrieb Sika in einer Medienmitteilung.

Schwieriger Blick nach vorne

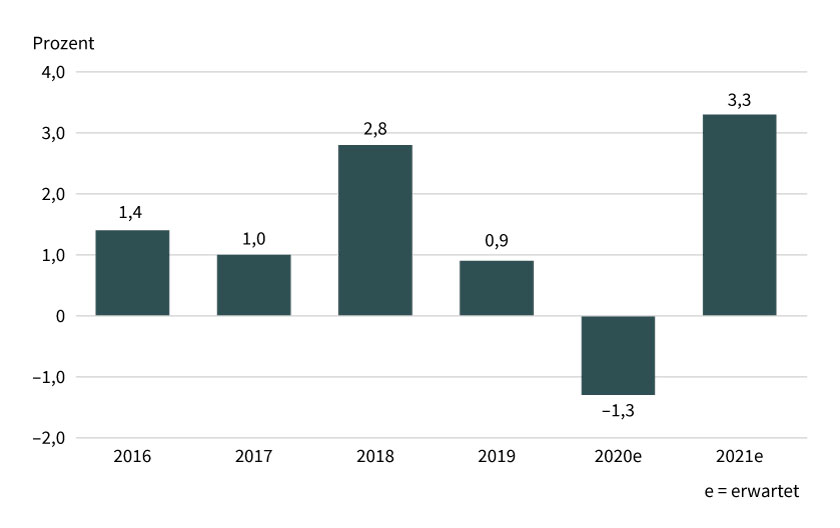

Derartige Formulierungen dürften sich wie ein roter Faden durch die weitere Berichterstattung ziehen. Bereits im März hatte sich die Expertengruppe des Bundes ähnlich geäussert: »Die Prognoseunsicherheit ist zurzeit aussergewöhnlich hoch.« Wenig überraschend rechnet das Gremium für 2020 in der Schweiz mit einer Rezession. »Vorausgesetzt, dass sich die epidemiologische Lage stabilisiert, sollte sich die Konjunktur ab der zweiten Jahreshälfte schrittweise erholen«, schreiben die Ökonomen in ihrer Stellungnahme. Zwar könnte das Bruttoinlandsprodukt unter dieser Prämisse 2021 stark zulegen (siehe Grafik 3). Dennoch wird die Schweiz das vor der Krise erwartete Niveau nach Ansicht der Experten nicht erreichen.

Grafik 3: Bruttoinlandsprodukt Schweiz

Vergleich gegenüber Vorjahr

Stand: 19. März 2020; Quelle: Staatssekretariat für Wirtschaft, SECO

Drei Buchstaben, drei Kursverläufe

Gleichwohl schien sich an der Börse zuletzt das Motto »Alles wird gut« breitzumachen. Nach dem heftigen Corona-Ausverkauf drehte der SMI ab Mitte März V-förmig nach oben. Für neuen Mut sorgte die allmähliche Entspannung bei den Infektionszahlen sowie die damit einhergehende Aussicht auf eine schrittweise Lockerung der Ausgangsbeschränkungen. Gleichzeitig griffen Notenbanken und Staaten den Märkten mit ihren Stützungsmassnahmen unter die Arme.

Ob der SMI das für ein Turbo-Comeback stehende »V« vervollständigen kann, bleibt abzuwarten. Vor allem die runde Marke von 10.000 Punkten stellt dabei eine schwere Hürde dar. Das gilt umso mehr, da etwas oberhalb die 200-Tage-Linie verläuft. Rückschläge im Kampf gegen die Pandemie oder eine Häufung an negativen Wirtschafts- und Unternehmensnachrichten könnten den sich zurzeit abzeichnenden Chart-Buchstaben rasch zu einem »U« oder gar zum negativ behafteten und für eine langfristige Flaute stehenden »L« verformen.

Grafik 4: Kurs-Gewinn-Verhältnis SMI (forward, 12 month)

Stand: April 2020; Quelle: Société Générale, FactSet

Die Bewertung hilft bei der Beurteilung der weiteren Aussichten nur bedingt weiter. Zwischenzeitlich stand das Kurs-Gewinn-Verhältnis (KGV) für den SMI deutlich unter dem 10-Jahres-Durchschnitt. Im weiteren Verlauf hievte die skizzierte Abwärtsrevision der Ergebnisschätzungen die Kennzahl zusammen mit der starken Kurserholung wieder über den Mittelwert (siehe Grafik 4). Immerhin: Die Prämie auf den historischen Durchschnitt ist seit Mitte Februar um rund zwei Fünftel geschrumpft.