Analysen

SMI im Check: Lücke zwischen Wachstum und Bewertung

Die Optimisten und Pessimisten liefern sich an der Börse derzeit einen Schlagabtausch. Während die Schwarzmaler auf die wirtschaftlichen und politischen Risiken hinweisen, setzen die Frohnaturen auf eine rasche Erholung der Konjunktur und damit auch der Firmengewinne. Wir bringen mit einer umfangreichen Analyse der 20 heimischen Standardwerte Licht ins Dunkel.

Die 10.000 ist eine harte Nuss! Seit Anfang Juni versucht der SMI, das fünfstellige Kursniveau zu erobern. Das gelingt auch immer wieder temporär, jedoch bis dato nicht nachhaltig. Das hat zum einen technische Gründe: So gilt die 10.000 als psychologisch wichtige Marke, die eine ganz besondere Anziehungskraft auf Marktteilnehmer ausübt. Hier werden gerne Kauf- und auch Verkaufslimits gesetzt. Daneben verlaufen zurzeit in diesem Bereich die 100- und 200-Tage-Linie. Die gleitenden Durchschnitte haben ebenfalls eine »magnetische« Wirkung.

Neben der Charttechnik ist zudem noch die fundamentale Verfassung der 20 heimischen Blue Chips ausschlaggebend, ob der Index seine V-förmige Erholungsbewegung seit Mitte März fortsetzen kann. Rund ein Drittel an Wert hat der SMI seit seinem Verlaufstief am 16. März hinzugewonnen. Einzelne Titel konnten sich sogar noch deutlich besser erholen (siehe Grafik 1). Ganz oben im Ranking steht Lonza, der Kurs schoss sogar um knapp zwei Drittel empor. Der Spezialchemiekonzern führt zudem das Jahresranking 2020 mit einem Anstieg von 38 Prozent an. Ebenso steil nach oben ging es mit den zwei Bank-Valoren Credit Suisse und UBS seit Mitte März. Allerdings liegen beide seit Silvester noch deutlich im Minus und schnitten damit klar schlechter ab als der Gesamtmarkt.

Grafik 1: Die Top 5 seit dem Jahrestief 2020

Stand: Juni 2020; Quelle: Thomson Reuters

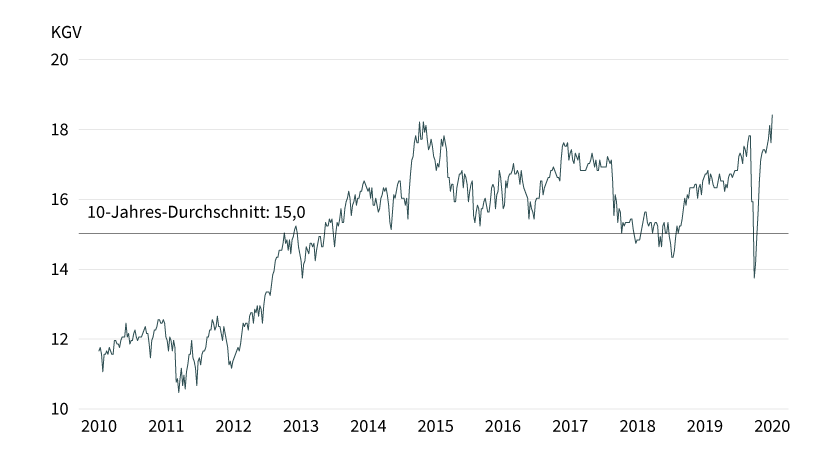

Hohes KGV, niedriges Wachstum

Apropos Gesamtmarkt, die Kursrally der vergangenen Wochen sorgte dafür, dass das Kurs-Gewinn-Verhältnis (KGV) auf 18,4 emporkletterte und damit ein neues 10-Jahres-Hoch erreichte (siehe Grafik 2). Das ist umso verwunderlicher, da die Ergebnisse der Grosskonzerne in naher Zukunft deutlich von dem Lockdown und den anhaltenden Covid-19-Sorgen beeinträchtigt sein werden. Der von Thomson Reuters angegebene Analystenkonsens rechnet für dieses Jahr lediglich bei der Hälfte der Mitglieder mit einem Gewinnanstieg. Das durchschnittliche ungewichtete Ergebniswachstum liegt bei 14,2 Prozent.

Grafik 2: SMI – Kurs-Gewinn-Verhältnis (forward, 12 month)

Stand: Juni 2020; Quelle: FactSet

Wachstumsspitzenreiter soll den Prognosen zufolge dieses Jahr Novartis sein (siehe Tabelle 1). Bei dem Pharmakonzern könnte das Ergebnis je Aktie um 85 Prozent zulegen. Das Unternehmen ist bereits gut in das Jahr gestartet. So legte das operative Kernergebnis im ersten Quartal um 34 Prozent zu, der Reingewinn um knapp ein Viertel. Anders als bei vielen anderen Unternehmen hält das Management auch an seinem Ausblick fest. Der Umsatz soll währungsbereinigt im mittleren bis hohen einstelligen Prozentbereich steigen, das operative Kernergebnis im hohen einstelligen bis niedrigen zweistelligen Prozentbereich.

Die höchsten Ergebniseinbussen in diesem Jahr werden bei Swatch vermutet. Der Luxusuhrenhersteller leidet stärker unter der Coronakrise wie Konkurrent Richemont. Ein Grund dafür könnte sein, dass Swatch stärker von Asien abhängig ist. Rund ein Drittel der Erlöse werden im Grossraum China erzielt, bei Richemont sind es etwa 22 Prozent. Im kommenden Jahr soll es dann aber zu einem starken Ergebnis-Comeback kommen, mit 263 Prozent weist Swatch derzeit sogar die höchste Wachstumsrate aller SMI-Mitglieder für 2021 aus.

Spannende Berichtssaison

Die aktuellen Ergebnisschätzungen sind aber noch längst nicht in Stein gemeisselt. Einige Experten sehen sogar eine Gewinnwarnungswelle auf die Unternehmen zurollen. Das zweite Quartal war insbesondere geprägt vom Lockdown, der in weiten Teilen der Erde die Produktion und auch den Konsum lahmlegte. Daher würde es nicht wundern, wenn neben den coronageprägten Zwischenberichten auch nur vorsichtige Ausblicke aus den Chefetagen zu vernehmen sind. Ergebnisrevisionen seitens der Analysten sind in den kommenden Wochen folglich nicht ausgeschlossen.

Eine etwas positivere Nachricht kam zuletzt dagegen vom Staatssekretariat für Wirtschaft (Seco). Die Ökonomen des Bundes erwarten dieses Jahr einen Rückgang des Bruttoinlandsprodukts (BIP) um 6,2 Prozent, das ist etwas weniger als im April, als die Experten ein Minus von 6,7 Prozent prophezeiten. Dennoch wäre es noch der stärkste Einbruch seit 1975. Für das nächste Jahr wird neu eine Expansionsrate von 4,9 Prozent veranschlagt, das wiederum ist etwas weniger als die vorangegangene Schätzung mit 5,2 Prozent. Das Seco warnte allerdings davor, dass die Prognoseunsicherheit angesichts der Pandemie sowie internationaler Handelskonflikte aussergewöhnlich hoch sei.

Unsicherheit herrscht auch bezüglich des weiteren Verlaufs des SMI. Die Furcht vor einer zweiten Welle in der Covid-19-Pandemie auf der einen Seite und die Hoffnung auf ein rasches Anziehen der Wirtschaft dank Konjunkturpaketen und niedrigen Zinsen auf der anderen könnten die Kurse kräftig schwanken lassen. Zudem muss sich erst noch zeigen, ob das Gros der Aktien bereits mit zu vielen Vorschusslorbeeren von der Börse überhäuft wurde. In unserer detaillierten Tabelle können sich Anleger selbst ein ausführliches Bild über die aktuellen Bewertungen und Aussichten der einzelnen SMI-Mitglieder machen.

Die 20 SMI-Mitglieder in der Übersicht

EPS-Wachstum | EPS-Wachstum | Dividendenrendite | |||||||

|---|---|---|---|---|---|---|---|---|---|

Unternehmen | Kurs in CHF | EPS 2020 | 2020 | KGV 2020 | 2021 | KGV 2021 | KBV 2020 | 2020 | Performance 2020 |

ABB | 20,67 | 0,68 | 40,4 % | 31,6 | 52,3 % | 20,7 | 3,3 | 3,9 % | –11,7 % |

Adecco | 44,50 | 1,75 | –60,8 % | 24,2 | 92,0 % | 12,6 | 2,1 | 5,5 % | –27,1 % |

Alcon | 57,20 | 1,19 | –0,9 % | 48 | 1,7 % | 28,6 | 1,6 | 0,4 % | 4,4 % |

CIE Richemont | 60,00 | 1,45 | –11,7 % | 39,8 | 64,1 % | 24,3 | 1,9 | 1,6 % | –21,1 % |

Credit Suisse | 9,72 | 0,98 | –25,9 % | 9,9 | 25,1 % | 7,9 | 0,5 | 1,4 % | –25,9 % |

Geberit | 470,00 | 15,32 | –14,5 % | 30,9 | 11,5 % | 27,8 | 8,9 | 2,4 % | –13,3 % |

Givaudan | 3.428,00 | 89,73 | 18,7 % | 38,7 | 10,8 % | 34,8 | 8,5 | 1,8 % | 13,1 % |

LafargeHolcim | 40,76 | 2,46 | –33,1 % | 16,8 | 28,6 % | 13,1 | 0,9 | 4,8 % | –23,8 % |

Lonza | 489,70 | 13,25 | 29,7 % | 37,2 | 13,7 % | 32,7 | 5,3 | 0,6 % | 38,1 % |

Nestlé | 106,68 | 4,35 | 1,4 % | 24,7 | 7,8 % | 22,9 | 6,3 | 2,5 % | 1,7 % |

Novartis | 85,43 | 5,71 | 85,3 % | 15,9 | 10,3 % | 14,5 | 3,4 | 3,4 % | –7,2 % |

Roche | 339,80 | 20,1 | 28,5 % | 17,1 | 5,9 % | 16,1 | 7,1 | 2,8 % | 8,1 % |

SGS | 2.304,00 | 74,27 | –15,0 % | 31,4 | 13,3 % | 27,7 | 11,7 | 3,4 % | –12,9 % |

SIKA | 184,40 | 5,1 | 6,9 % | 37,1 | 23,1 % | 30,1 | 7,6 | 1,2 % | 1,5 % |

Swatch | 190,35 | 2,95 | –79,1 % | 65,7 | 236,6 % | 18,1 | 0,9 | 2,8 % | –29,8 % |

Swiss Life | 345,90 | 36,56 | 0,2 % | 9,6 | 7,9 % | 8,9 | 0,7 | 4,3 % | –28,6 % |

Swiss Re | 72,78 | 4,24 | 72,6 % | 18,2 | 105,6 % | 8,9 | 0,8 | 8,0 % | –33,2 % |

Swisscom | 502,00 | 27,66 | –14,3 % | 18,2 | 1,0 % | 18,0 | 2,8 | 4,4 % | –2,2 % |

UBS | 10,50 | 1,03 | 0,9 % | 12,2 | 1,1 % | 11,3 | 0,7 | 3,2 % | –14,4 % |

Zurich Insurance | 331,10 | 23,52 | –15,1 % | 14,8 | 28,2 % | 11,6 | 1,4 | 6,0 % | –16,8 % |

Stand: 23. Juni 2020; Quelle: Thomson Reuters