Titelthema

Edelmetalle – Jede Menge Bewegung bei Gold & Co.

Im ersten Semester 2020 klafften die Edelmetallpreise weit auseinander. Die Krisenwährung Gold verteuerte sich prozentual zweistellig und bescherte damit den Aktien des Sektors ein starkes Comeback. Derweil kam Silber trotz heftiger Schwankungen per saldo nicht vom Fleck. Eine Divergenz von historischem Ausmass erlebten in den vergangenen Monaten die Platinmetalle.

Seit zweieinhalb Jahren steht Jerome H. Powell an der Spitze der US-Notenbank. Seit seinem Antritt am 5. Februar 2018 durfte der Präsident der Federal Reserve die gesamte Klaviatur der Geldpolitik spielen. Zunächst setzte Powell den Straffungskurs seiner Vorgängerin Janet Yellen fort. Er hievte den Leitzins schrittweise auf das höchste Niveau seit der Finanzkrise 2008 und begann gleichzeitig damit, die Fed-Bilanzsumme zu reduzieren. Nach einer kurzen Phase des Abwartens vollzog der Offenmarktausschuss im vergangenen Sommer einen regelrechten »U-Turn«. Das geldpolitische Entscheidungsgremium der USA reagierte mit Zinssenkungen auf das vor allem durch den Zollstreit mit China eingetrübte Konjunkturumfeld. Als Anfang 2020 die Coronapandemie über die Welt hereinbrach und eine historische Rezession auslöste, öffnete Jerome Powell sämtliche Schleusen: Nach zwei Senkungen liegt die Federal Funds Rate auf der rekordtiefen Spanne von 0,00 bis 0,25 Prozent. Zudem griff die Fed der taumelnden Wirtschaft mit gross angelegten Wertpapierkäufen unter die Arme. Auf diese Weise blähte es die Bilanz innerhalb von drei Monaten um annähernd 3 Billionen US-Dollar auf (siehe Grafik 1).

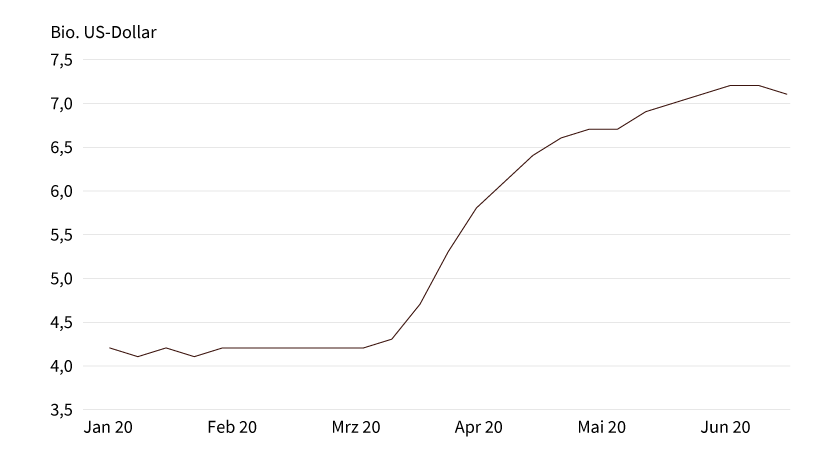

Grafik 1: Fed-Bilanzsumme

Stand: Juni 2020; Quelle: Federal Reserve

Gold: Das Asset der Stunde

Mit dieser ultralockeren Gangart sind die USA nicht alleine. Egal ob SNB, EZB oder Bank of Japan: Rund um den Globus stemmen sich die Währungshüter mit aller Macht gegen den konjunkturellen Kollaps. Auf diese Weise sorgten sie dafür, dass sich die Aktienmärkte erstaunlich schnell vom Corona-Ausverkauf erholten. Gleichzeitig schoben sie die sogenannten Safe-Haven-Anlagen an. Das gilt auch und gerade für das wichtigste Edelmetall. »Gold profitiert in seiner Eigenschaft als wertstabile Anlage stark von der Liquiditätsschwemme der Zentralbanken«, schreibt Jörg Krämer, Chefvolkswirt der Commerzbank, in der Juni-Ausgabe der Publikation »Konjunktur und Finanzmärkte«. Dabei war das gelbe Metall zu Beginn der Krise noch unter Druck geraten – getreu dem Motto »Cash is king« machten Investoren Kasse. Doch nach einem kurzen Rücksetzer drehte Gold nach oben (siehe Grafik 2). Mit einem Plus von 15 Prozent stand das wichtigste Edelmetall kurz vor dem Semesterende an der Spitze des Anlagenrankings 2020.

Grafik 2: Wertentwicklung Gold

Stand: Juni 2020; Quelle: Reuters

Obwohl die Corona-Einschränkungen vielerorts gelockert wurden und die Aktienmärkte weiter zulegen konnten, bleibt Gold als Krisenwährung gefragt. Laut Zahlen des World Gold Council (WGC) entspricht das von Investoren zwischen Januar und Mai 2020 in physisch besicherte Exchange Traded Funds (ETFs) allokierte Kapital einer Goldmenge von mehr als 600 Tonnen. Innerhalb von fünf Monaten haben die Zuflüsse damit annähernd das Gesamtvolumen des Krisenjahrs 2009 erreicht (siehe Grafik 3). Per Ende Mai waren die in den Tresoren der ETF-Häuser liegenden Bestände weltweit auf mehr als 3.500 Tonnen angeschwollen. »Sie übertreffen damit die Goldreserven der Deutschen Bundesbank«, erklärt Jörg Krämer. Allerdings wachsen die Bäume für das Edelmetall dem Experten zufolge nicht in den Himmel. Er verweist darauf, dass die physische Goldnachfrage beispielsweise in Asien wegen der Coronavirus-Einschränkungen und rekordhoher lokaler Preise fast komplett eingebrochen ist. »Ende des Jahres erwarten wir einen Goldpreis von 1.800 US-Dollar je Feinunze«, bringt der Ökonom die aktuelle Commerzbank-Prognose auf den Punkt.

Grafik 3: Zuflüsse Gold-ETFs versus Goldpreis

Stand: Juni 2020; Quelle: World Gold Council; *per 31. Mai 2020

Silber: Mehr Angebot als Nachfrage

Noch weniger Potenzial sieht das Commodity Research bei Silber. Mit 18 US-Dollar je Feinunze liegt das Kursziel per Ende 2020 knapp über der aktuellen Notiz (siehe Grafik 4). In der Coronakrise konnte Silber nicht mit dem Status als sicherer Hafen punkten. Vielmehr bestimmte der zyklische Charakter dieses Metalls das Geschehen. »Rund 80 Prozent der Silbernachfrage kommen aus Bereichen, die unter den Folgen der Covid-19-Krise leiden dürften«, stellt das Silver Institute fest. Hauptabnehmer ist die Industrie mit Anwendungen wie Fotovoltaik oder Elektronik. In einem Anfang April publizierten Ausblick geht die Branchenvereinigung davon aus, dass auch die Schmuckhersteller im laufenden Jahr weniger Ware benötigen. Obwohl die Experten mit einem weiterhin wachsenden Interesse von Seiten der Investoren rechnen, haben sie insgesamt eine um 3 Prozent rückläufige Silbernachfrage auf dem Zettel. Trotz eines noch stärker schrumpfenden Angebots dürfte der Markt das fünfte Jahr in Folge überversorgt sein.

Grafik 4: Wertentwicklung Silber

Stand: Juni 2020; Quelle: Reuters

Gleichwohl zeichnet das Institut in Bezug auf den Silberpreis für den weiteren Jahresverlauf ein eher positives Szenario. »Wir erwarten ein starkes Wachstum der physischen Investments«, schreiben die Autoren des jüngsten Ausblicks. Ausserdem verweisen sie auf die historische Unterbewertung im Verhältnis zum grossen Bruder. Diesbezüglich argumentiert die Industrievereinigung mit der Gold-Silber-Ratio. Diese an den Edelmetallmärkten viel beachtete Kennzahl sagt aus, wie viele Silberunzen erforderlich sind, um dieselbe Einheit Gold zu kaufen. Im April ist die Ratio auf nicht gekannte Höhen geklettert. Obwohl Gold mittlerweile bei weniger als dem Hundertfachen des »kleinen Bruders« notiert, liegt der Quotient aus den beiden Rohstoffpreisen noch immer weit über dem historischen Mittelwert (siehe Grafik 5).

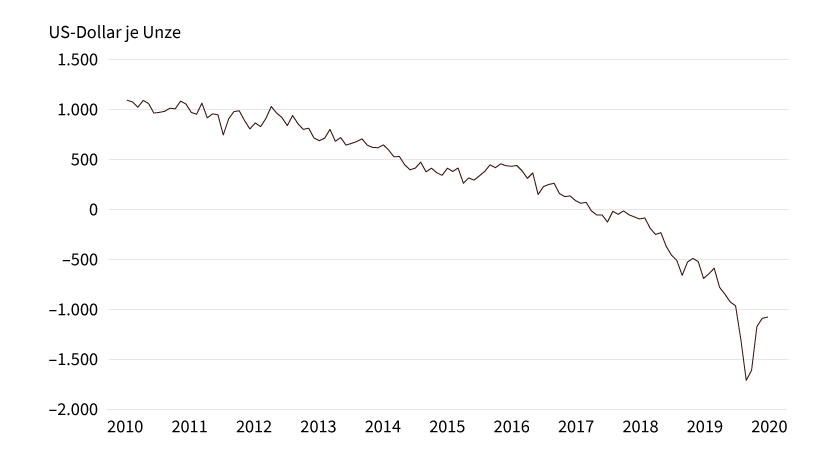

Grafik 5: Gold-Silber-Ratio

Stand: Juni 2020; Quelle: Reuters

Platin/Palladium: Eine nie gesehene Divergenz

Noch volatiler als Gold und Silber präsentierten sich in den vergangenen Monaten die Platinmetalle. Wobei die Performance der beiden wichtigsten Vertreter dieser Gruppe weit auseinanderklaffte. »Während der Palladiumpreis im Februar auf ein Rekordniveau stieg, markierte Platin kurz darauf ein 17-Jahres-Tief«, berichtet Commerzbank-Analyst Carsten Fritsch. Im Zuge der Coronakrise haben sich die beiden Notierungen wieder etwas angenähert. Dennoch kostet die Unze Palladium noch immer annähernd 1.100 US-Dollar mehr als dieselbe Einheit Platin (siehe Grafik 6). Damit übertrifft der Wert des teuren Metalls denjenigen des günstigeren um den Faktor 2,4. Einen derart hohen Aufschlag gab es vor dem Krisenjahr 2020 noch nie. Fritsch hat eine Erklärung für die enorme Divergenz: »Der Platinmarkt ist seit Jahren strukturell überversorgt, der Palladiummarkt dagegen angespannt.«

Grafik 6: Preisdifferenz Platin–Palladium

Stand: Juni 2020; Quelle: Reuters, eigene Berechnungen

Nach Ansicht des Analysten bleiben die Fundamentaldaten von Platin schwach. Will heissen, das Angebot übertrifft die globale Nachfrage deutlich. Obwohl die Produktion coronabedingt sowohl in den Minen als auch bei den Recyclingbetrieben deutlich fallen dürfte, wird sich daran vorerst wohl kaum etwas ändern. Schliesslich geht es auch mit der Nachfrage stark nach unten. »Aufgrund der Auswirkungen der Coronapandemie werden voraussichtlich deutlich weniger Autos produziert und Schmuck verkauft«, erklärt Carsten Fritsch. Aus diesen Bereichen kommt über die Hälfte der Platinnachfrage.

Derweil liegt der Anteil der Autoindustrie – beide Platinmetalle sind der zentrale Rohstoff für die Herstellung von Abgaskatalysatoren – am Palladiummarkt bei mehr als 80 Prozent. Die Krise dürfte die Versorgungslage etwas entspannen (siehe Grafik 7). Möglicherweise kommt das Verhältnis aus Angebot und Nachfrage sogar zum ersten Mal seit 2011 ins Gleichgewicht. Allerdings könnte Palladium wieder knapp werden, sobald sich die Kfz-Industrie von ihrem Einbruch erholt. »In China legen die Autoverkäufe bereits wieder zu, in Europa und den USA ist damit nach dem Ende der Corona-Massnahmen ebenfalls zu rechnen«, meint Carsten Fritsch. Er sieht vor diesem Hintergrund per Ende 2020 einen Palladiumpreis von 2.000 US-Dollar. Momentan kostet die Feinunze knapp 100 US-Dollar weniger (siehe Grafik 8). Im kommenden Jahr könnte sich die Erholung fortsetzen. »Das Rekordhoch dürfte jedoch ausser Reichweite bleiben«, erklärt der Commerzbank-Analyst.

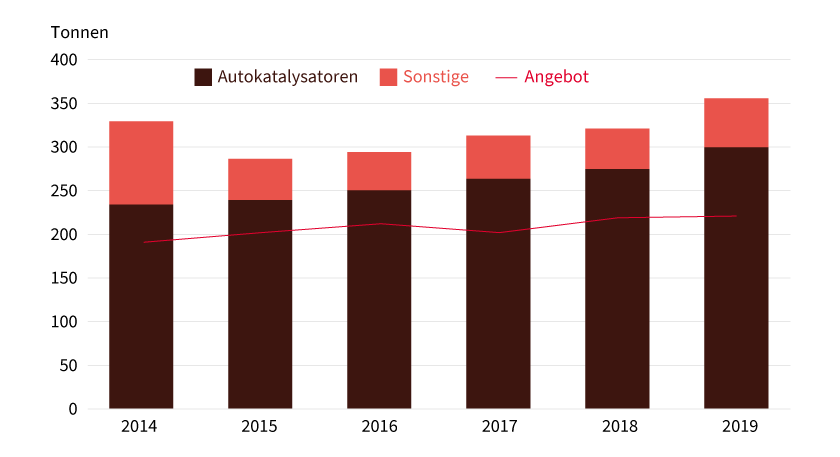

Grafik 7: Palladiumnachfrage und -angebot

Stand: Juni 2020; Quelle: Johnson Matthey

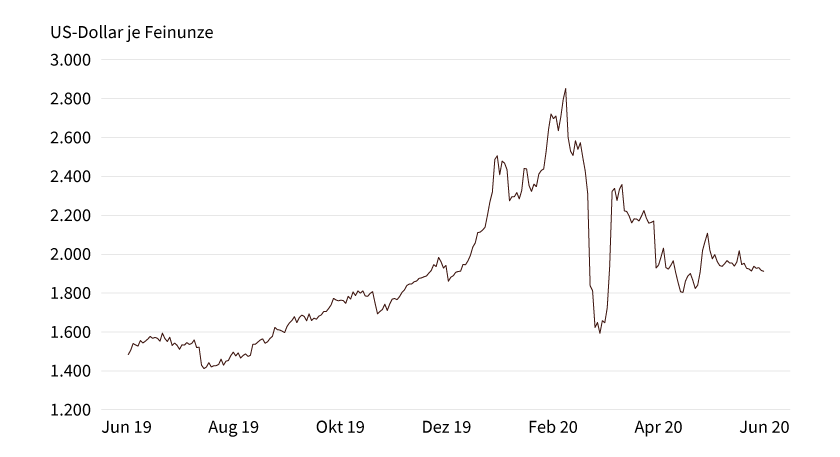

Grafik 8: Wertentwicklung Palladium

Stand: Juni 2020; Quelle: Reuters

Minenaktien: Goldproduzenten mit neuem Glanz

Noch deutlich grösser ist die Wegstrecke, die die Aktien des Edelmetallsektors zurücklegen müssten, um den historischen Gipfel zu erreichen. Der momentan mit 19 Branchenvertretern bestückte NYSE Arca Gold Bugs Index notiert bei weniger als der Hälfte des vor knapp neun Jahren erreichten Rekordhochs. Trotzdem hat die Benchmark im Zuge der jüngsten Goldpreisrally Boden gut machen können. Einen dynamischen Ausbruch nach oben erlebte Barrick Gold (siehe Grafik 9). Der weltweit zweitgrösste Goldproduzent hat im ersten Quartal von den steigenden Preisen profitiert. Trotz einer rückläufigen Goldproduktion meldeten die Kanadier beim bereinigten Überschuss ein Wachstum von 55 Prozent auf 285 Millionen US-Dollar.

Grafik 9: Wertentwicklung Barrick Gold

Stand: Juni 2020; Quelle: Reuters

Sogar einen Gewinnsprung von 85 Prozent verbuchte Newmont im ersten Quartal. Neben den deutlich gestiegenen Absatzpreisen half dem Unternehmen der um ein Fünftel erhöhte Ausstoss. Hier zeigt die Übernahme des Konkurrenten Goldcorp im vergangenen Jahr Wirkung. Durch die Akquisition stieg Newmont zum weltgrössten Goldproduzenten auf. Nach eigenen Angaben verfügt der Konzern in Nord- und Südamerika, Afrika sowie Australien über Goldreserven von insgesamt 95,7 Millionen Unzen. Im Zuge von Corona musste Newmont die Arbeiten an insgesamt fünf Minen vorübergehend ruhen lassen. Das Management rechnet daher damit, dass die durchschnittlichen Kosten für die Produktion einer Feinunze Gold im laufenden Jahr 1.015 US-Dollar erreichen werden. Zuvor waren die Verantwortlichen von 40 US-Dollar weniger ausgegangen.

Tabelle 1: Die Länder mit den grössten Goldbeständen

|

Land |

Goldmenge (in Tonnen) |

Anteil an den Währungsreserven |

|---|---|---|

|

USA |

8.134 |

78,3 % |

|

Deutschland |

3.364 |

74,3 % |

|

Italien |

2.452 |

69,5 % |

|

Frankreich |

2.436 |

63,4 % |

|

Russland |

2.299 |

21,1 % |

|

China |

1.948 |

3,2 % |

|

Schweiz |

1.040 |

6,3 % |

|

Japan |

765 |

2,9 % |

|

Indien |

653 |

7,0 % |

|

Niederlande |

612 |

70,5 % |

|

Türkei |

601 |

33,9 % |

Stand: 1. Quartal 2020; Quelle: World Gold Council

Anlageidee: Ausgewählte Hebelprodukte auf Edelmetalle und Goldproduzenten

BEST Turbo-Optionsscheine

|

Valor |

Basiswert |

Typ |

Hebel |

Strike/Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|---|

|

Gold |

Call |

6,8 |

1.503,73 USD |

Swiss DOTS, BX Swiss |

|

|

Gold |

Call |

3,5 |

1.254,93 USD |

Swiss DOTS, BX Swiss |

|

|

Gold |

Put |

6,4 |

2.025,95 USD |

Swiss DOTS, BX Swiss |

|

|

Gold |

Put |

3,8 |

2.225,35 USD |

Swiss DOTS, BX Swiss |

|

|

Silber |

Call |

6,8 |

15,32 USD |

Swiss DOTS, BX Swiss |

|

|

Silber |

Call |

3,2 |

12,32 USD |

Swiss DOTS, BX Swiss |

|

|

Silber |

Put |

6,8 |

20,41 USD |

Swiss DOTS, BX Swiss |

|

|

Silber |

Put |

3,5 |

22,91 USD |

Swiss DOTS, BX Swiss |

Unlimited Turbo-Optionsscheine

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|---|---|

|

Barrick Gold |

Call |

4,7 |

20,38 USD |

21,41 USD |

Swiss DOTS, BX Swiss |

|

|

Barrick Gold |

Call |

3,5 |

18,50 USD |

19,44 USD |

Swiss DOTS, BX Swiss |

|

|

Barrick Gold |

Call |

3,1 |

17,54 USD |

18,44 USD |

Swiss DOTS, BX Swiss |

|

|

Barrick Gold |

Call |

2,2 |

13,72 USD |

14,43 USD |

Swiss DOTS, BX Swiss |

Warrants

|

Valor |

Basiswert |

Typ |

Omega |

Strike |

Laufzeit |

Handelsplatz |

|---|---|---|---|---|---|---|

|

Gold |

Call |

6,7 |

1.725,00 USD |

19.03.2021 |

Swiss DOTS, BX Swiss |

|

|

Gold |

Put |

–5,9 |

1.775,00 USD |

19.03.2021 |

Swiss DOTS, BX Swiss |

|

|

Silber |

Call |

5,3 |

17,50 USD |

18.12.2020 |

Swiss DOTS, BX Swiss |

|

|

Silber |

Put |

–5,4 |

16,50 USD |

18.12.2020 |

Swiss DOTS, BX Swiss |

|

|

Newmont Goldcorp |

Call |

3,6 |

56,00 USD |

19.03.2021 |

Swiss DOTS, BX Swiss |

|

|

Newmont Goldcorp |

Call |

3,9 |

60,00 USD |

19.03.2021 |

Swiss DOTS, BX Swiss |

Faktor-Zertifikate

|

Valor |

Basiswert |

Strategie |

Hebel |

Laufzeit |

Handelsplatz |

|---|---|---|---|---|---|

|

Gold Future Aug 2020 |

Long |

10 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Gold Future Aug 2020 |

Short |

–10 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Silver Future Jul 2020 |

Long |

4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Silver Future Jul 2020 |

Short |

–4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Palladium Future Sep 2020 |

Long |

4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Palladium Future Sep 2020 |

Short |

–4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Platinum Future Jul 2020 |

Long |

4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Platinum Future Jul 2020 |

Short |

–4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Barrick Gold |

Long |

4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Barrick Gold |

Short |

–4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Newmont Goldcorp |

Short |

–4 |

Open End |

Swiss DOTS, BX Swiss |

Stand: 26. Juni 2020; Quelle: Société Générale

Die hier präsentierten Anlageideen berücksichtigen weder Ihre finanziellen Verhältnisse noch Ihre Anlageziele oder Kenntnisse und Erfahrungen. Sie stellen keine individuelle Anlageempfehlung dar. Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung.