Titelthema

Marktausblick 2021 – Ein mühsamer Weg, der letztendlich zur Erholung führen wird

Der gesamtwirtschaftliche Ausblick hat sich aufgehellt, nachdem verkündet wurde, dass die ersten Covid-19-Impfstoffe ab dem ersten Quartal 2021 bereitgestellt werden könnten. Obwohl diesbezüglich der genaue Zeitrahmen noch nicht bekannt ist, erkennen wir jetzt zumindest Licht am Ende des Tunnels. In der Zwischenzeit ist allerdings ein Grossteil Europas im Lockdown-Modus – wenngleich meist in leichterer Form als noch im Frühling – und in den Vereinigten Staaten von Amerika steigen die Covid-19-Fallzahlen rasant. Damit geht ein markanter Rückgang der wirtschaftlichen Aktivität im vierten Quartal 2020 einher.

Eine effektive Impfung sollte dazu führen, dass die wirtschaftliche Tätigkeit wieder einen normalen Verlauf nehmen kann, jedoch nur, wenn sich eine Herdenimmunität bei der Bevölkerung verbreiten konnte. Für Regierungen ist dies eine zentrale Frage, da in mehreren Ländern beträchtliche Teile der Bevölkerung in Umfragen angeben, sich nicht impfen lassen zu wollen oder diesbezüglich noch zu zögern. Ausserdem könnte sich die Logistik, die zur Durchführung einer Impfkampagne solchen Ausmasses nötig ist, als ziemlich komplex erweisen, sodass bei der Abschätzung eines Zeithorizonts für eine grossflächige Impfung Vorsicht geboten ist.

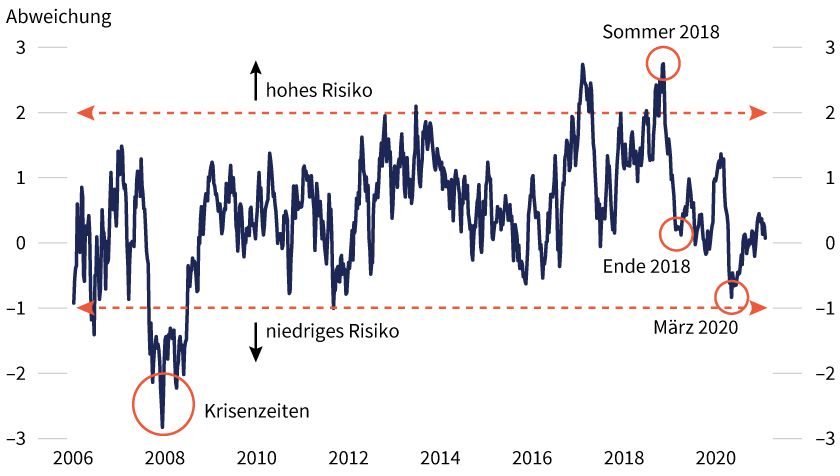

Insgesamt müsste die Perspektive, über mehrere geeignete Impfstoffe zu verfügen, nach den gegenwärtigen Lockdowns wieder einen wirtschaftlichen Aufschwung zu erleben und auf eine anhaltende politische Unterstützung zählen zu dürfen, für eine grössere Risikobereitschaft sorgen, namentlich in Anbetracht der Tatsache, dass die Positionierungen zurzeit die Extreme scheuen, wie am Multi-Asset-Risikoindikator (MARI) von Société Générale abzulesen ist (siehe Grafik 1).

Grafik 1: Risikopositionierung nur geringfügig positiv, also weit davon entfernt, überschwänglich zu sein

Stand: 18. Dezember 2020; Quelle: CFTC, SG Cross Asset Research/Global Asset Allocation

Wir erhöhen unsere Gewichtung im Bereich der Multi-Asset-Portfolios

Obschon die kurzfristigen Aussichten weiterhin durch die zweite Welle von Covid/Lockdowns in Europa und in den USA getrübt sind, hellen sich die mittel- bis längerfristigen Perspektiven dank des Starts der Impfkampagnen auf. In Verbindung mit einer langfristig angelegten expansiven Geld- und Steuerpolitik, die, so scheint es, an Auftrieb gewinnt, sollte dieser Hintergrund einen Wechsel in Richtung zyklischere Aktienmarktsegmente begünstigen, die bisher nachhinkten. Da kreditseitig die Risiken gross sind, werden wir unser Augenmerk jedoch auf starke Bilanzen richten.

Angesichts der grossen Anzahl Anleihen mit negativer Rendite und des erheblichen Zahlungsmittelbestands können Aktien für Anleger immer noch eine Einkommensquelle darstellen. In unserem Portfolio erhöhen wir deren Anteil auf 62 Prozent (ausgehend von 49 Prozent) – indem wir unser Engagement in Unternehmensanleihen verringern –, behandeln sie allerdings je nach Investitionsthema und -region unterschiedlich. Wir empfehlen weiterhin, diversifizierend anzulegen, weg von den US Big Tech und vermehrt in die Schwellenländeraktien – und zwar nicht nur in China. Wir erhöhen unsere Übergewichtung auf Japan-Aktien maximal (bis auf 10 Prozent des Portfolios) und verstärken unser europäisches Aktienengagement.

Der Ausblick für die globalen Aktienindizes

Die europäischen Märkte haben die Nachrichten über Anti-Covid-Impfstoffe positiv aufgenommen, und wir haben bezüglich der meisten Covid-Positionierungen im November eine Umkehr beobachtet. Wenn wir weiter nach vorne blicken, erwarten wir, dass der Markt verstärkt auf den Pfad der Erholung achten und auch stärker zwischen den Sektoren unterscheiden wird. Dabei besteht das Risiko einer dritten Welle, die eintreten könnte, bevor die Impfkampagnen volle Fahrt aufgenommen haben. Mit einer immer noch sehr expansiven Geld- und Steuerpolitik im Rücken wird der europäische Aktienmarkt seinen Aufschwung im Jahr 2021 vermutlich fortsetzen.

In den USA wird man 2021 keiner geraden Linie folgen, aber unserer Meinung nach werden US-Aktien insgesamt eher eine Aufwärtstendenz aufweisen. Das Anlagekonzept für das neue Jahr steht eindeutig im Spannungsfeld zwischen der kurzfristigen Realität der wachsenden Zahl an neuen Covid-Fällen und der mittelfristigen Aussicht auf Normalität dank der Bereitstellung von Impfstoffen. Wir sind der Ansicht, dass sich Anleger auf folgende Punkte konzentrieren sollten:

- Halten eines »Barbell-Portfolios«, das sowohl bewährte Technologie-Aktien als auch neue, mit starkem Markenwert beinhaltet, da der zurzeit stattfindende Trend hin zu zyklischen Aktien in einer Welt (stark) verschuldeter Unternehmen und mangelnder Portfolioabsicherung anzuhalten scheint.

- Genaues Beobachten der Ertragsentwicklung im Jahr 2021, was einen zentralen Aspekt im Hinblick auf die Abschirmung eines Umfelds mit steigenden Renditen darstellt.

- Ausschauhalten nach einer Erholung im Bereich der Dividendenausschüttung, insbesondere mittels Aktienrückkäufe, wo wir inmitten eines Ozeans von 17 Billionen US-Dollar Schulden mit negativer Rendite versuchen, einen vernünftigen Kurs zu halten. Wir empfehlen Anlegern, sich allmählich in Richtung »Greener America Ahead« zu orientieren.

In Asien könnte ein stärkeres Wachstumsprofil, verbunden mit tieferen Bewertungen, dazu führen, dass Asien (ohne Japan) seine globalen Mitbewerber ähnlichen Kalibers aussticht. Angesichts einer sich Richtung zyklische Aktien verschiebenden Wachstumsdynamik in Verbindung mit einem soliden Technologiezyklus sehen unsere Modelle ein höheres Steigerungspotenzial für zyklische Märkte wie Korea oder Japan vor und eine eher durchschnittliche Aktienmarktentwicklung in der Region China. Wir rechnen ausserdem damit, dass sich die Performance-Streuung zwischen den süd- und ostasiatischen Märkten verringern wird, und wir setzen unser Ziel für Indienaktien herauf.

Die europäischen Aktienmärkte in fünf Fragen für 2021

Europas Bürger und Aktieninvestoren haben sich bestimmt darüber gefreut, einen Schlussstrich unter das Jahr 2020 gezogen zu haben. In der Tat und in Wahrheit werden wir möglicherweise eine ganze Menge an Schlussstrichen ziehen können: (hoffentlich) unter das Kapitel Covid, (vermutlich) unter das Thema Vereinigtes Königreich in Europa, (vielleicht auch) unter die Vorherrschaft der defensiven Aktien, unter den starken US-Dollar, unter die fallenden Anleiherenditen, unter die hohen Dividendenrenditen, unter den Kohlenstoffanteil in Portfolios usw. Vor drei Jahren waren wir bei europäischen Aktien vorsichtig; der STOXX Europe 600 lag damals bei 387 Punkten. Drei Jahre später befindet sich der STOXX Europe 600 auf dem gleichen Niveau, sodass wir uns von unserer vorsichtigen Positionierung verabschieden und mit fünf zentralen Fragen ins Jahr 2021 blicken:

Wird 2021 für europäische Aktien ein gutes Jahr werden?

Unserer Meinung nach, ja. Wir erkennen drei Katalysatoren, die den europäischen Aktien dieses Jahr zuträglich sein könnten: 1. die Anti-Covid-19-Impfstoffe, in Anbetracht der Tatsache, dass Europa gerade eine zweite Welle erleidet; 2. der hilfreiche Politikmix mit einem hochexpansiven geld- und fiskalpolitischen Kurs (der EU-Erholungsplan ist noch nicht in die Tat umgesetzt worden) und 3. die schwache Positionierung bei den europäischen Aktien, was die globalen Anleger ins Spiel zurückbringen sollte. Für Ende 2021 ist zum Beispiel unser Ziel ein EURO STOXX 50-Stand von 3.700 Punkten.

Wird der Trend in Richtung zyklische Aktien anhalten?

Wir nehmen das an, aber … Im Anschluss an die Meldungen über die neuen Impfstoffe zeigt sich der Markt sehr enthusiastisch und wie bei einer steigenden Flut, die alle Schiffe zusammen in die Höhe hebt, haben sich alle Nachzügler erholt. Und nun legen einige von ihnen auch schon mächtig an Wert zu, mit starken Wachstumserwartungen.

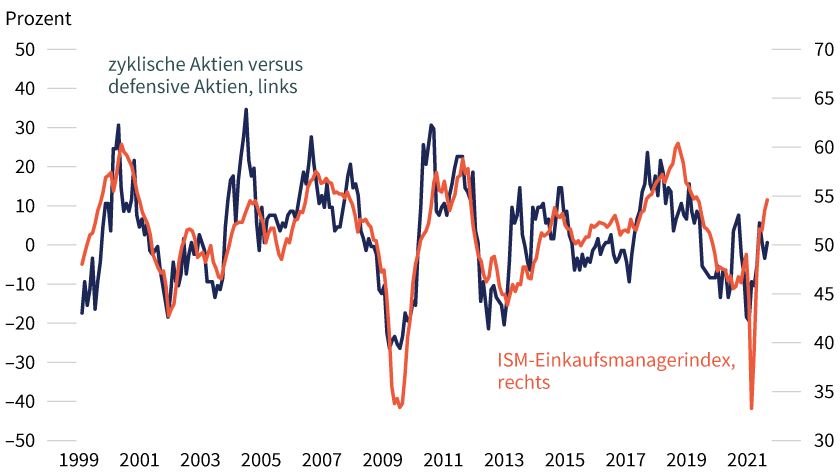

Wenn wir in die Zukunft schauen, können wir erwarten, dass der Markt sich wählerischer zeigt und somit Unternehmen mit strukturellen Problemen ins Hintertreffen geraten werden. Wir ziehen zyklische, in Verbindung mit staatlichen Ausgaben stehende Gesellschaften (grüne, digitale und herkömmliche Infrastruktur-Unternehmen) den Konsumgütersektoren vor (siehe Grafik 2). Ausserdem erkennen wir immer noch einen gewissen Wert in unserem »Falling Angels«-Portfolio.

Grafik 2: ISM-Index hält sich über 50 – genug Spielraum für europäische zyklische Aktien, defensive Aktien zu übertreffen

Stand: Dezember 2020; Quelle: Markit, MSCI, Datastream, SG Cross Asset Research/Equity Strategy

Wo liegen die grössten Marktrisiken?

In einem Anstieg im Anleiheertrag und in einem starken Euro. Einmal abgesehen von den Risiken zyklischer, politischer oder gesundheitlicher Natur ist von diesen beiden Marktrisiken für die Entfaltung europäischer Aktien der stärkste Gegenwind zu erwarten. Zur Absicherung gegen höhere Anleiherenditen bevorzugen wir den Versicherungssektor, der ein besseres Chance-Risiko-Verhältnis bietet als Banken. Wir raten zu einem Engagement in Gesellschaften mit geringer oder mittlerer Kapitalisierung, um sich gegen einen starken Euro abzusichern.

Was könnte der Brexit für den Aktienmarkt bedeuten?

Eine klarere Sicht. Das Vereinigte Königreich zahlt für den Brexit ganz offensichtlich einen Preis (und in einem geringeren Masse auch die EU). Allerdings könnte der Brexit auch für bessere Sichtverhältnisse sorgen. Anleger und Unternehmen sind nämlich durch viereinhalb Jahre Unsicherheit gegangen, durch eine Zeit, in der sich Politiker damit profiliert haben, das Problem auf die lange Bank zu schieben. Diese klareren Sichtverhältnisse könnten Zuströme in europäische und britische Wertpapiere nach sich ziehen. Noch nie war der Discount des FTSE 100 relativ zum S&P 500 auf einem so hohen Niveau.

Welche Folgen könnten die in Deutschland stattfindenden Wahlen 2021 haben?

Unseres Erachtens einen Haussemarkt für unser europäisches »Green Deal«-Portfolio. Trotz der Coronakrise und der wirtschaftlichen Abschwächung betrachten die Deutschen immer noch Umweltprobleme und Klimawandel als die grössten Herausforderungen, denen sich ihr Land gegenübersieht. Und tatsächlich könnten die Grünen zur zweitstärksten Partei werden. Wir erwarten in Deutschland eine anhaltende steuerpolitische Unterstützung und eine proeuropäische Haltung im Bereich der Aussenpolitik. Dies käme unserem »Green Deal«-Portfolio sehr zugute, das 2020 um 48 Prozent zugelegt hat (STOXX Europe 600: –2 Prozent) (siehe Grafik 3). Was die Branchenverteilung in Europa anbelangt, so sind wir weiterhin dabei, von den defensiven auf die zyklischen Aktien umzusatteln. Wir stufen Basiskonsumgüter, Immobilien und Energieversorger niedriger ein und wenden uns dafür weiter den Industrieunternehmen, Grundstoffindustrien und Finanzwerten zu.

Grafik 3: Wertzuwachs 2020 von 48 Prozent für das »SG European Green Deal«-Portfolio

Stand: 29. Dezember 2020; Quelle: Bloomberg, SG Cross Asset Research/Equity Strategy

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Der Übergang zu einer grünen Wirtschaft gewinnt an Schwung

In den vergangenen Jahren hat der globale Wandel hin zu einer grünen Wirtschaft Auftrieb bekommen, unter anderem dank dem europäischen Green Deal und dem von der Europäischen Kommission ausgegebenen ehrgeizigeren Ziel für den Horizont 2030 bezüglich der Eindämmung von Treibhausgasemissionen; China, das sich Klimaneutralität für das Jahr 2060 zum Ziel setzt, Japan und Korea ein solches für das Jahr 2050; und schliesslich Joe Biden als nächstem amerikanischen Präsidenten, der zugesichert hat, sich 2021 wieder dem Pariser Klimaabkommen anschliessen zu wollen und ein Programm zu erarbeiten, das die USA bis 2050 zur Klimaneutralität führen soll.

Dieses Anlagethema wird unserer Meinung nach weiterhin Fahrt aufnehmen und Gelegenheiten in Aktien aller Regionen bieten. Wir haben passend dazu ein europäisches »Green Deal«-Portfolio und ein chinesisches »Green Tech«-Portfolio zusammengestellt. (Einen Auszug von Aktien, die im »Green Deal«-Portfolio enthalten sind, finden Sie in der untenstehenden Tabelle.)

In der Zwischenzeit hat Japan die Diskussion um seine Atomkraftwerke neu aufleben lassen, die seit dem Fukushima-Erdbeben vom April 2011 stillliegen. Aus Aktienmarktsicht bringt dies die Stromversorgungsunternehmen zurück in den Kreis der in Betracht zu ziehenden Anlageobjekte, nachdem sie in den vergangenen acht Jahren zu den leistungsschwächsten Sektoren gehörten.

Anlageidee: Turbo-Optionsscheine und Faktor-Zertifikate auf ausgewählte »Green Deal«-Aktien

Unlimited Turbo-Optionsscheine

|

Valor |

Basiswert |

Typ |

Hebel |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|---|

|

ABB |

Call |

2,60 |

17,26 CHF |

Swiss DOTS, BX Swiss |

|

|

ABB |

Call |

3,80 |

20,26 CHF |

Swiss DOTS, BX Swiss |

|

|

ABB |

Put |

4,00 |

31,87 CHF |

Swiss DOTS, BX Swiss |

|

|

E.ON |

Call |

4,10 |

6,89 EUR |

Swiss DOTS, BX Swiss |

|

|

E.ON |

Put |

3,50 |

10,96 EUR |

Swiss DOTS, BX Swiss |

|

|

Infineon |

Call |

2,70 |

22,79 EUR |

Swiss DOTS, BX Swiss |

|

|

Infineon |

Put |

5,80 |

39,27 EUR |

Swiss DOTS, BX Swiss |

|

|

Linde |

Call |

2,65 |

138,25 EUR |

Swiss DOTS, BX Swiss |

|

|

Linde |

Put |

3,30 |

270,93 EUR |

Swiss DOTS, BX Swiss |

|

|

RWE |

Call |

3,00 |

26,13 EUR |

Swiss DOTS, BX Swiss |

|

|

RWE |

Put |

5,20 |

43,60 EUR |

Swiss DOTS, BX Swiss |

|

|

Siemens |

Call |

3,20 |

88,92 EUR |

Swiss DOTS, BX Swiss |

|

|

Siemens |

Put |

3,90 |

148,60 EUR |

Swiss DOTS, BX Swiss |

|

|

Sika |

Call |

4,00 |

189,86 CHF |

Swiss DOTS, BX Swiss |

|

|

Sika |

Put |

3,80 |

296,88 CHF |

Swiss DOTS, BX Swiss |

|

|

Vestas Wind |

Call |

3,40 |

1.096,00 DKK |

Swiss DOTS, BX Swiss |

|

|

Vestas Wind |

Put |

3,00 |

1.818,59 DKK |

Swiss DOTS, BX Swiss |

Faktor-Zertifikate

|

Valor |

Basiswert |

Strategie |

Hebel |

Handelsplatz |

|---|---|---|---|---|

|

Enel |

Long |

6 |

Swiss DOTS, BX Swiss |

|

|

Enel |

Short |

–6 |

Swiss DOTS, BX Swiss |

|

|

Iberdrola |

Long |

6 |

Swiss DOTS, BX Swiss |

|

|

Iberdrola |

Short |

–6 |

Swiss DOTS, BX Swiss |

|

|

Saint Gobain |

Long |

6 |

Swiss DOTS, BX Swiss |

|

|

Saint Gobain |

Short |

–6 |

Swiss DOTS, BX Swiss |

|

|

Schneider Electric |

Long |

6 |

Swiss DOTS, BX Swiss |

|

|

Schneider Electric |

Short |

–6 |

Swiss DOTS, BX Swiss |

|

|

Sika |

Long |

6 |

Swiss DOTS, BX Swiss |

|

|

Sika |

Short |

–6 |

Swiss DOTS, BX Swiss |

|

|

Stadler Rail |

Long |

6 |

Swiss DOTS, BX Swiss |

|

|

Stadler Rail |

Short |

–6 |

Swiss DOTS, BX Swiss |

Stand: 21. Januar 2021; Quelle: Société Générale

Die hier präsentierten Anlageideen berücksichtigen weder Ihre finanziellen Verhältnisse noch Ihre Anlageziele oder Kenntnisse und Erfahrungen. Sie stellen keine individuelle Anlageempfehlung dar. Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Mehr Produkte auf eine Vielzahl von Basiswerten finden Sie unter www.sg-zertifikate.ch.