Analysen

Ein Jahr Corona: Hoffnung auf die neue Normalität

Seit zwölf Monaten dominiert das Virus die Welt. Obwohl die Fallzahlen vielerorts weiter hoch sind, zeichnen die Covid-19-Impfungen einen Ausweg aus der Pandemie vor. An der Börse haben sich die Kurse nach dem crashartigen Ausverkauf vom Frühjahr 2020 rasend schnell erholt. Neben immensen fiskal- und geldpolitischen Impulsen entpuppten sich zunächst die Krisenprofiteure als Motoren der Rally – mittlerweile haben die Zykliker das Ruder übernommen.

Nach einer intensiven Kältewelle gab der Frühling Ende Februar in Mitteleuropa ein erstes Stelldichein. Unter einem strahlend blauen Himmel näherten sich die Temperaturen an manchen Orten der 20-Grad-Grenze an. Die positive Wirkung der Sonne auf das Gemüt ist unbestritten. Insofern kam der Wetterumschwung gerade recht. Seit einem Jahr bestimmt die Coronapandemie das Leben. Viele Menschen sind angesichts der zahlreichen Einschränkungen und der Sorgen vor einer Erkrankung oder den wirtschaftlichen Folgen des Lockdowns regelrecht mürbe. Ganz zu schweigen von denjenigen, die selbst betroffen waren respektive sind oder in ihrem Umfeld Krankheits- oder gar Todesfälle zu beklagen haben.

Positive News zum Jahrestag

Weil ein paar milde Tage noch keinen Frühling machen, passt das meteorologische gut zum epidemiologischen Bild. Auf der einen Seite tut sich die Politik schwer damit, den Lockdown zu beenden – zu gross ist die Sorge vor einer durch Covid-19-Mutanten verursachten dritten Welle. Andererseits läuft die Impfkampagne. Insbesondere die Vakzine der deutschen BioNTech und des US-Unternehmens Moderna entpuppen sich als sehr wirksam und wecken die Hoffnung auf eine Rückkehr zu mehr Normalität.

Ausgerechnet am 21. Februar liefen positive News zum Einsatz des BioNTech-Impfstoffs in Israel über die Nachrichtenticker. Ziemlich genau ein Jahr zuvor hatte Corona damit begonnen, die Aktienmärkte aus dem Tritt zu bringen. Damals verdichteten sich die Hinweise, wonach sich das Virus über China hinaus in alle Welt verbreitet. In der Folge brachen die Kurse dramatisch ein. Rund einen Monat später war der Tiefpunkt erreicht, es setzte eine V-förmige Erholung ein. Obwohl die USA mit am stärksten von der Pandemie betroffen waren, ging der Rebound an der Wall Street besonders rasant über die Bühne. Mittlerweile notiert der S&P 500 um 16 Prozent über dem Niveau von Ende Februar 2020. Unter den grossen Börsenplätzen schnitt auf Sicht von zwölf Monaten lediglich Tokio besser ab. Mit einem Kursgewinn von 29 Prozent liegt der Nikkei 225 fast gleichauf mit dem MSCI Emerging Markets Index. Europas Börsen haben im globalen Performanceranking das Nachsehen (siehe Grafik 1).

Grafik 1: Japan und Schwellenländer an der Spitze

12-Monats-Performance ausgewählter Indizes

Stand: Februar 2021; Quelle: Reuters

Deutlicher Favoritenwechsel

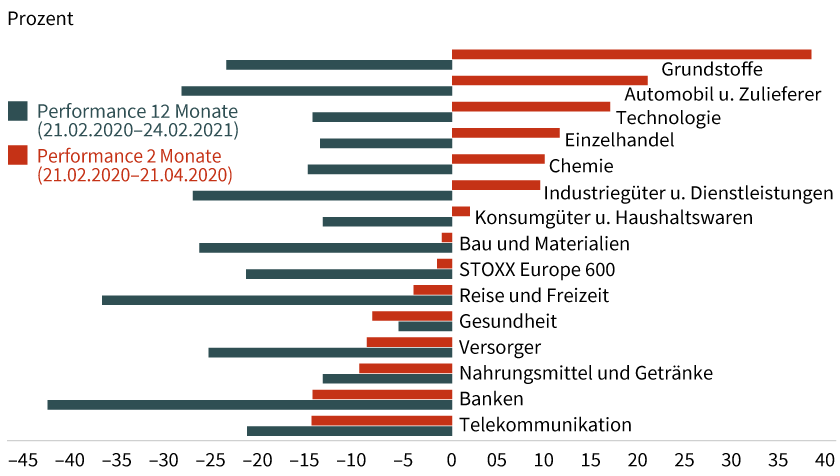

Der Rückstand ändert nichts daran, dass sich beim Ausverkauf vor einem Jahr auch in unseren Gefilden viele Chancen geboten hätten. Wir haben die Entwicklung der im STOXX Europe 600 enthaltenen Wirtschaftszweige bereits im vergangenen April (ideas-Magazin 96) unter die Lupe genommen. Zwei Monate nach Beginn der Korrektur standen für sämtliche Sektoren rote Vorzeichen zu Buche. Vergleichsweise stabil hatten sich zu diesem Zeitpunkt Gesundheits- und Lebensmittelaktien gehalten, mittlerweile hat sich das Blatt gewendet. Die defensiven Sektoren sind ins Hintertreffen geraten. Stattdessen waren in den vergangenen Monaten die Zykliker bei den Investoren angesagt (siehe Grafik 2). Die Sektorrotation in Richtung der konjunktursensiblen Branchen passt zur makroökonomischen Entwicklung. Nach dem herben Einbruch im ersten Semester 2020 hat der globale Wirtschaftsmotor die Drehzahl deutlich erhöht.

Grafik 2: Das Sektorenkarussell dreht sich

Kursentwicklung europäische Sektoren

Stand: Februar 2021; Quelle: Reuters

China als Wachstumslokomotive

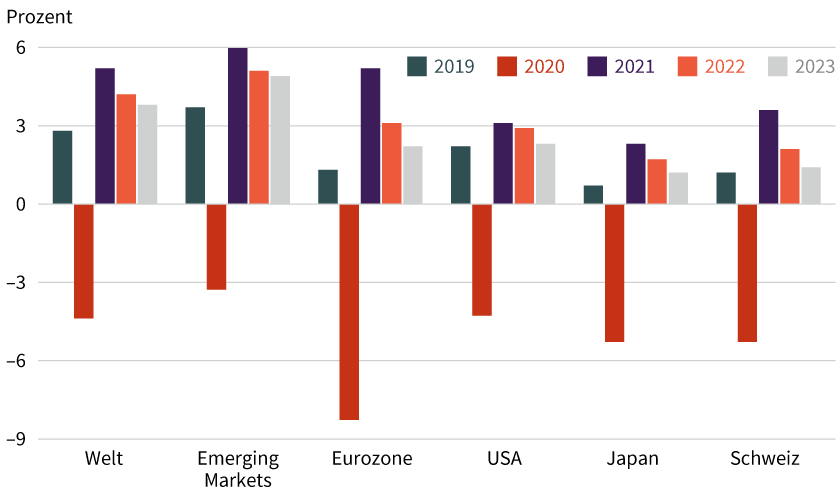

Als besonders krisenresistent entpuppten sich die Emerging Markets. Laut den Prognosen des Internationalen Währungsfonds (IWF) ist die aufaddierte Wirtschaftsleistung dieser Ländergruppe im vergangenen Jahr um gerade einmal 3,3 Prozent geschrumpft. China macht’s möglich: Im Reich der Mitte war das Bruttoinlandsprodukt (BIP) nur im ersten Quartal rückläufig, im Gesamtjahr expandierte das grösste Schwellenland. 2021 könnte sich China erneut als Wachstumslokomotive entpuppen. Dementsprechend dürften sich die Emerging Markets als Ganzes ein weiteres Mal von den anderen Wirtschaftsräumen und Ländern abheben (siehe Grafik 3).

Grafik 3: Einmal Abschwung und zurück

BIP-Entwicklung im Vergleich gegenüber Vorjahr

Stand: Februar 2021; Quelle: IWF – World Economic Outlook Database, Oktober 2020

Prognosen sind kein Indikator für die künftige Entwicklung.

Gewinnwachstum als zentrale Stellschraube

Zurück an die Kapitalmärkte. Ende Februar feierte ein lange verschollenes Börsenphänomen ein Comeback: Das Inflationsgespenst zog seine Kreise. Mit der Sorge vor einer aufkommenden Teuerung zogen die Renditen an. Beispiel US-Treasury: Die laufende Verzinsung dieser 10-jährigen Benchmarkobligation näherte sich zum ersten Mal seit rund einem Jahr der Marke von 1,4 Prozent an. So mancher Investor dürfte sich ob dieser Entwicklung an Ende 2018 zurückerinnert haben, als steigende Renditen ebenfalls auf die Kurse drückten. Zur Beantwortung der Frage, ob es zu einem Déjà-vu kommen könnte, haben die Strategen von Société Générale die Bewertung von Aktien in Relation zu den Obligationen untersucht.

Das Ergebnis: Auf Basis der Kurs-Gewinn-Verhältnisse für 2022 könnten die Börsen in den USA und Europa nach Einschätzung der Experten sogar eine um 135 Basispunkte höhere US-Rendite verkraften, ehe sie das Bewertungsniveau von Ende 2018 erreichen würden. »Wir bleiben für die Aktienmärkte zuversichtlich«, folgern die Strategen aus dieser Feststellung. Allerdings hätten die Unternehmen diesseits wie jenseits des Atlantiks hohe Erwartungen zu erfüllen. Enttäuschungen an dieser Stelle bedeuten für die Aktienmärkte den Strategen zufolge ein grösseres Risiko als steigende Renditen.

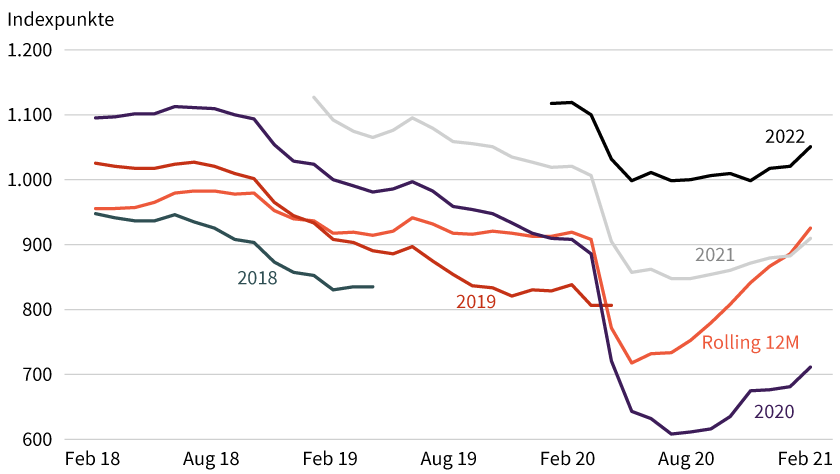

Ein Blick auf die Gewinnschätzungen für den DAX unterstreicht diese Einschätzung. Nachdem der kumulierte Profit der 30 deutschen Large Caps 2020 geschrumpft ist, soll er bereits im laufenden Jahr das Vorkrisenniveau deutlich übertreffen. Behält die Analystenzunft mit ihren aktuellen Prognosen recht, würde die in Indexpunkten ausgedrückte Gewinnsumme 2022 um weitere 15 Prozent zulegen (siehe Grafik 4).

Grafik 4: Gewinnmotor mit hoher Drehzahl

DAX-Gewinnsumme (ab 2020 Prognose)

Stand: Februar 2021; Quelle: Commerzbank AG, FactSet

Prognosen sind kein Indikator für die künftige Entwicklung.

Daimler: Beschleunigung für Autofans und Investoren

Starken Einfluss auf die Drehzahl des DAX-Gewinnmotors hat der Automobilsektor. Er steuert zurzeit gut ein Zehntel zu der Benchmark bei. Daimler ragt mit einem Anteil von knapp 5 Prozent heraus. Dank Kostensenkungen und einer raschen Erholung in China konnten die Schwaben ihren operativen Gewinn 2020 um mehr als die Hälfte auf 6,6 Milliarden Euro steigern. Auf der Absatz- und Umsatzseite möchte CEO Ola Källenius im laufenden Jahr den coronabedingten Rückgang der Vorperiode zum Teil wettmachen. Gleichzeitig soll der Betriebsgewinn um 15 Prozent wachsen. Während der Konzern die Autofans mit einer anlaufenden Modelloffensive der Pkw-Tochter Mercedes-Benz Cars & Vans umgarnt, ist er bei den Investoren ohnehin schwer angesagt: Auf Sicht von einem Jahr verteuerte sich die Daimler-Aktie um mehr als die Hälfte (siehe Grafik 5).

Grafik 5: Ein beachtlicher »U-turn«

Wertentwicklung Daimler

Stand: Februar 2021; Quelle: Reuters

Glencore Xstrata: Abschiedsgeschenk vom CEO

Um gut ein Drittel ging es mit der Notierung von Glencore Xstrata im selben Zeitraum nach oben. Beim Bergbau- und Rohstoffkonzern steht ein Stabwechsel an. Noch im ersten Semester möchte CEO und Grossaktionär Ivan Glasenberg sein Amt an den bisherigen Chef der Kohleförderung, Gary Nagle, übergeben. Mitte Februar hat der scheidende Konzernlenker noch einmal die jüngsten Resultate präsentiert. Dank steigender Rohstoffpreise konnte Glencore Xstrata im zweiten Semester 2020 Boden gutmachen. Im Gesamtjahr erreichte das bereinigte operative Ergebnis (Stufe Ebitda) mit 10,7 Milliarden Euro das Niveau von 2019. Ausserdem hat das Unternehmen den Schuldenberg von 17,6 Milliarden US-Dollar auf 15,8 Milliarden Dollar per Ende 2020 abgetragen. Auf der Zielgeraden seiner 18-jährigen Amtszeit schlägt Glasenberg die Wiederaufnahme der Dividendenzahlung vor. Mit 0,12 US-Dollar je Aktie übertraf der Gewinnverwendungsvorschlag die Erwartungen. An seinem Aktienpaket von rund 9 Prozent möchte Glasenberg festhalten. »Ich hoffe, Gary macht einen guten Job, um sicherzustellen, dass er weiterhin Dividenden bezahlt«, sagte er mit Blick auf den Nachfolger.

BioNTech/Moderna: Duo von zentraler Bedeutung

Egal, ob Autobauer oder Rohstofflieferant, Zykliker oder defensive Aktien: Von enormer Bedeutung für die weiteren Börsenaussichten sind die Impfstoffkampagnen. Hierbei spielen BioNTech und Moderna eine Schlüsselrolle. Die beiden Biotechunternehmen haben 2020 im Rekordtempo auf der mRNA-Technologie basierende Vakzine entwickelt und an den Markt gebracht. Jetzt fährt das Duo die Produktion hoch, um den enormen Bedarf zu stillen. Die deutsche BioNTech hat der Europäischen Union zusammen mit dem Vertriebspartner Pfizer gerade die Lieferung von 500 Millionen Impfdosen bis Ende des Jahres zugesagt. Derweil möchte Moderna allein in den Vereinigten Staaten per Ende März insgesamt 100 Millionen Portionen zur Verfügung gestellt haben. An der Börse hatte der US-Biotechwert zuletzt die Nase vorn. Obwohl Moderna nach dem Allzeithoch von Anfang Februar korrigierte, notiert der Nasdaq-Titel mehr als 40 Prozent über dem Schlusskurs 2020 (siehe Grafik 6). Die erst seit dem vergangenen Herbst kotierte BioNTech kam seit Silvester »nur« um knapp ein Viertel voran.

Grafik 6: Auf Performance »geimpft«

Wertentwicklung Moderna

Stand: Februar 2021; Quelle: Reuters

Anlageidee: Hebelprodukte auf ausgewählte Aktien und Indizes

Unternehmensgewinne, Konjunkturverlauf, Geld- und Realpolitik, Pandemiebekämpfung – diese und weitere Themen werden das Börsengeschehen in den kommenden Monaten bestimmen. Für Trader dürften sich dabei zahlreiche Opportunitäten bieten – sowohl auf der Indexebene als auch bei Einzelwerten. Wir haben Hebelpapiere aus beiden Anlagespektren zusammengetragen.

Unlimited Turbo-Zertifikate

|

Valor |

Basiswert |

Typ |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|

|

DAX |

Call |

11.610,00 Pkt. |

Swiss DOTS, BX Swiss |

|

|

DAX |

Put |

16.150,00 Pkt. |

Swiss DOTS, BX Swiss |

|

|

SMI |

Call |

9.310,00 Pkt. |

Swiss DOTS, BX Swiss |

|

|

SMI |

Put |

12.020,00 Pkt. |

Swiss DOTS, BX Swiss |

|

|

S&P 500 |

Call |

3.332,90 Pkt. |

Swiss DOTS, BX Swiss |

|

|

S&P 500 |

Put |

4.381,90 Pkt. |

Swiss DOTS, BX Swiss |

|

|

Nikkei 225 |

Call |

25.630,00 Pkt. |

Swiss DOTS, BX Swiss |

|

|

Nikkei 225 |

Put |

33.770,00 Pkt. |

Swiss DOTS, BX Swiss |

|

|

Daimler |

Call |

60,02 EUR |

Swiss DOTS, BX Swiss |

|

|

Daimler |

Put |

72,68 EUR |

Swiss DOTS, BX Swiss |

|

|

Glencore Xstrata |

Call |

2,51 GBP |

Swiss DOTS, BX Swiss |

|

|

Glencore Xstrata |

Put |

3,59 GBP |

Swiss DOTS, BX Swiss |

|

|

Moderna |

Call |

130,34 USD |

Swiss DOTS, BX Swiss |

|

|

Moderna |

Call |

109,93 USD |

Swiss DOTS, BX Swiss |

Faktor-Zertifikate

|

Valor |

Basiswert |

Strategie |

Faktor |

Handelsplatz |

|---|---|---|---|---|

|

DAX |

Long |

6 |

SIX Exchange |

|

|

DAX |

Short |

–6 |

SIX Exchange |

|

|

SMI |

Long |

8 |

SIX Exchange |

|

|

SMI |

Short |

–8 |

SIX Exchange |

|

|

S&P 500 |

Long |

4 |

SIX Exchange |

|

|

S&P 500 |

Short |

–4 |

SIX Exchange |

|

|

Daimler |

Long |

6 |

Swiss DOTS, BX Swiss |

|

|

Daimler |

Short |

–6 |

Swiss DOTS, BX Swiss |

|

|

Glencore Xstrata |

Long |

4 |

Swiss DOTS, BX Swiss |

|

|

Glencore Xstrata |

Short |

–4 |

Swiss DOTS, BX Swiss |

Stand: 1. März 2021; Quelle: Société Générale

Die hier präsentierten Anlageideen berücksichtigen weder Ihre finanziellen Verhältnisse noch Ihre Anlageziele oder Kenntnisse und Erfahrungen. Sie stellen keine individuelle Anlageempfehlung dar. Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Mehr Produkte auf eine Vielzahl von Basiswerten finden Sie unter www.sg-zertifikate.ch.