Titelthema

Schweizer Mid Caps – In der zweiten Reihe wird viel geboten

Im SMI Mid Index (SMIM) sind die 30 grössten Schweizer Aktien unterhalb des SMI enthalten. In puncto Unternehmenserfolg und Börsenperformance brauchen sich die Mid Caps nicht vor den Schwergewichten zu verstecken. Im Gegenteil: Der SMIM konnte seinen langfristigen Vorsprung gegenüber dem SMI zuletzt ausbauen. Wir werfen einen Blick auf die Vielfalt des Mid-Cap-Segments.

Quizfrage: Was haben Adecco, Barry Callebaut und Logitech gemeinsam?

A: Alle drei Unternehmen kommen aus der Schweiz.

B: Jeder Konzern feiert in diesem Jahr ein rundes Jubiläum.

C: In seinem Sektor zählt das jeweilige Unternehmen zu den weltweit führenden Spielern.

D: Jede dieser drei Aktien ist im SMIM enthalten.

Um es kurz zu machen: Alle vier Antworten stimmen. Die Gründung von Adecco und Barry Callebaut jährt sich 2021 zum 25. Mal. Derweil feiert Logitech den 30. Geburtstag. In der Personalvermittlung, dem Schoggi-Markt sowie beim Computerzubehör reiht sich das Trio unter den globalen Topadressen ein. Gleichzeitig stehen die drei Börsengesellschaften exemplarisch für die grosse Vielfalt des Swiss Mid Index, kurz SMIM.

Die Benchmark mit den 30 grössten Aktien unterhalb des SMI kommt einem Sammelbecken für grosse Erfolgsgeschichten der Schweizer Wirtschaft gleich.

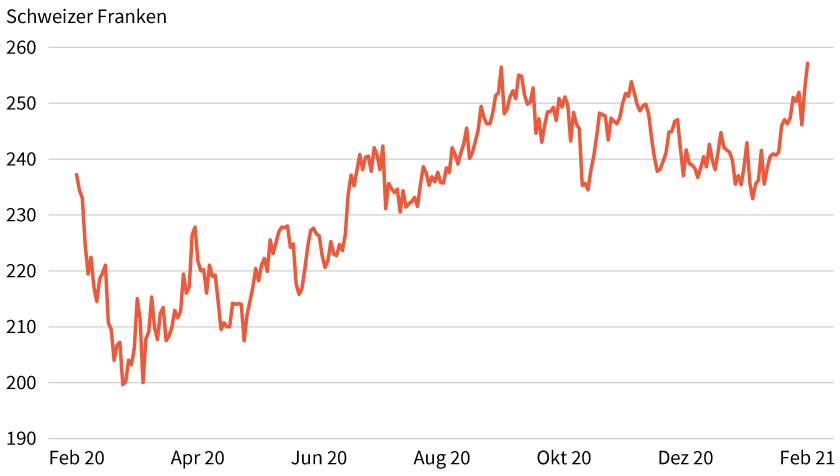

Dementsprechend angesagt ist der SMIM bei den Investoren. Momentan ist der 2004 eingeführte Index drauf und dran, zum ersten Mal über die Marke von 3.000 Punkten zu klettern (siehe Grafik 1). Bereits vor einem Jahr klopften die Mid Caps an dieser Schallmauer an, sie wurden jedoch von der Coronapandemie jäh ausgebremst. Gegenüber den Tiefstständen von Mitte März 2020 legte der SMIM bis zum jüngsten Top um mehr als die Hälfte zu. Für den SMI steht im selben Zeitraum ein Plus von gut 30 Prozent zu Buche. Die Werte aus der zweiten Reihe haben ihren langfristigen Vorsprung gegenüber den 20 heimischen Large Caps damit ein weiteres Mal ausbauen können (siehe Grafik 2).

Grafik 1: An der nächsten Schallmauer

Wertentwicklung SMIM

Stand: Februar 2021; Quelle: Reuters

Grafik 2: Eine klare Hackordnung

Wertentwicklung SMIM versus SMI

Stand: Februar 2021; Quelle: Reuters

Essenz des Schweizer Aktienmarkts

Das Outperformance-Prädikat holt sich der SMIM nicht nur in Relation zum heimischen Leitindex. Auch der Vergleich mit dem Schweizer Gesamtmarkt spricht eine eindeutige Sprache. Die SIX Swiss Exchange führt den SPI als Benchmark. Per Ende 2020 bescheinigte die Börse dem SMIM auf Sicht von 15 Jahren eine durchschnittliche Rendite von 8,7 Prozent p.a. Der SPI fuhr in dieser langen Zeitspanne eine Performance von 5,8 Prozent p.a. ein. Ein Blick auf die historische Volatilität macht die Outperformance von jährlich annähernd 300 Basispunkten umso beachtlicher. Obwohl mit deutlich weniger Mitgliedern bestückt, schlagen die Kurse beim SMIM nicht wesentlich stärker aus als beim SPI. Auf Sicht von zwölf Monaten beträgt die Volatilität der 30 Mid Caps knapp 25 Prozent. Für die mit 214 Aktien bestückte Gesamtmarktbenchmark taxiert Thomson Reuters diese Kennzahl auf 22,4 Prozent.

Zusammen stehen die 30 SMIM-Mitglieder für rund 13 Prozent der freefloat-adjustierten Kapitalisierung des Schweizer Aktienmarkts. Insofern lässt sich der Index als eine Art Essenz der heimischen Börse bezeichnen. Er bringt Qualitätsunternehmen mit einer starken Marktstellung und viel Innovationskraft zusammen. Ein weiterer typischer Wesenszug ist die lange Tradition. Diesbezüglich zählen die drei eingangs erwähnten Unternehmen eher zu den »Jungspunden« im SMIM. Sie treffen auf geschichtsträchtige Schweizer Firmen wie beispielsweise die Bank Julius Bär (Gründungsjahr: 1890), Kühne + Nagel (1890), den Aufzugpezialisten Schindler (1874) oder das noch ältere Schoggi-Imperium Lindt & Sprüngli (1845).

Eine enorme Vielfalt

Diese vier Unternehmen zählen zu den zehn Schwergewichten im SMIM (siehe Tabelle 1). Dort gesellt sich das Quartett zu Gesellschaften, die ab 1950 und bis knapp vor der Jahrtausendwende gegründet wurden. Der gravierende Altersunterschied steht in einem direkten Zusammenhang mit der unternehmerischen Vielfalt des SMIM. Zwar geben Industrie- und Healthcare-Werte mit einer Gewichtung von zusammen 45 Prozent den Ton an. Prozentual zweistellig fällt jedoch auch der Anteil der Sektoren IT, Finanzen und Basiskonsumgüter aus. Quer durch die vertretenen Wirtschaftszweige finden sich Unternehmen, die inmitten von globalen Megatrends positioniert sind. Die branchenübergreifende Digitalisierung zählt dazu genauso wie die Fintech, die Automatisierung oder die Pandemiebekämpfung.

Tabelle 1: Tradition und Moderne (die zehn Schwergewichte im SMIM)

|

Unternehmen |

Gründungsjahr |

Marktkapitalisierung (in Mrd. CHF) |

Gewichtung* |

Performance 12 Monate |

|---|---|---|---|---|

|

Logitech |

1981 |

17,7 |

5 % |

144 % |

|

Straumann |

1954 |

18,0 |

4 % |

14 % |

|

Julius Bär |

1890 |

12,0 |

4 % |

9 % |

|

Kühne + Nagel |

1890 |

24,8 |

4 % |

32 % |

|

Schindler |

1874 |

27,0 |

4 % |

6 % |

|

Adecco |

1996 |

9,2 |

3 % |

–1 % |

|

Lindt |

1845 |

11,5 |

3 % |

–7 % |

|

Lindt |

1845 |

8,0 |

3 % |

–5 % |

|

Temeons |

1993 |

9,5 |

3 % |

–22 % |

|

Baloise |

1962 |

7,5 |

3 % |

–16 % |

Stand: Februar 2021; *Stand: 30. Dezember 2020

Quelle: SIX Swiss Exchange, Reuters, Unternehmen

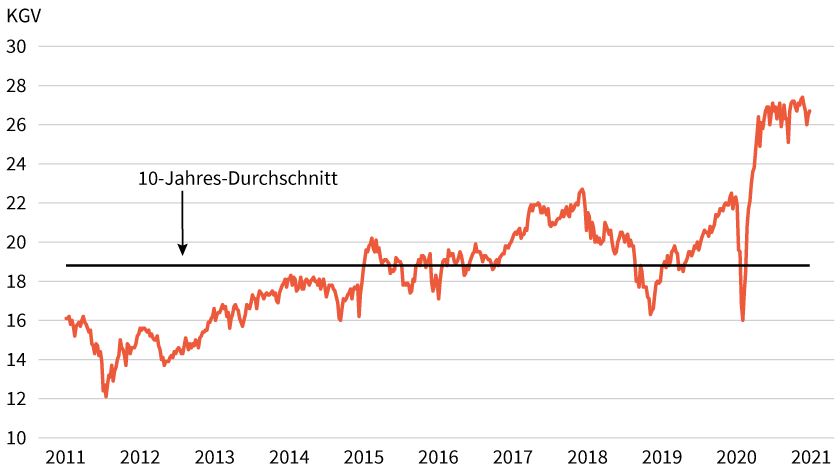

Kurse klettern schneller als Gewinnschätzungen

Solche Qualitätsmerkmale haben an der Börse seit jeher ihren Preis. Wobei die Bewertung des SMIM in den vergangenen Monaten markant angeschwollen ist (siehe Grafik 3). Hier machen sich zwei Faktoren bemerkbar: Zum einen ist das Kurs-Gewinn-Verhältnis (KGV) mit den Notierungen nach oben geklettert. Das liegt zweitens auch an den Konsensschätzungen. Ende Februar 2020 belief sich das für den SMIM auf Sicht von zwölf Monaten erwartete Ergebnis je Aktie oder »Earnings per Share«, kurz EPS, auf knapp 130 Indexpunkte. Im Zuge der Coronapandemie brach der erwartete Gewinn rasend schnell um mehr als ein Viertel ein. Zwar kam es mittlerweile zu deutlichen Aufwärtsrevisionen, doch die Kurse erholten sich schneller. Während der SMIM auf Allzeithoch notiert, trennt das Index-EPS noch immer rund 15 Prozent vom Vorkrisenniveau.

Grafik 3: Qualität hat ihren Preis

Kurs-Gewinn-Verhältnis SMIM (Forward, 12 Monate)

Stand: Februar 2021; Quelle: Commerzbank, FactSet

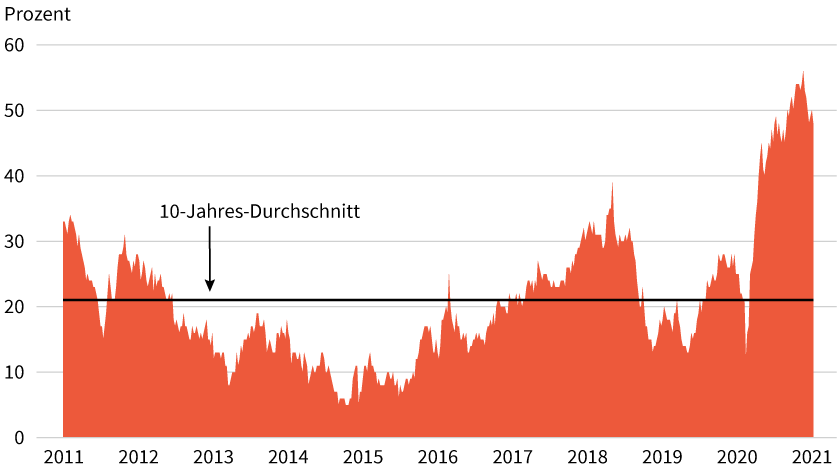

Im SMI fällt diese Diskrepanz deutlich geringer aus. Die durchschnittliche Gewinnerwartung liegt nur noch knapp unter dem Wert von Ende Februar 2020. Wie bereits erwähnt haben sich die Large Caps gleichzeitig weniger stark entwickelt als die Werte aus der zweiten Reihe. Dadurch war es rein mathematisch nicht zu vermeiden, dass die Bewertungsschere zwischen den beiden Benchmarks aufgeht. Zurzeit übertrifft das KGV beim SMIM die Kennziffer für den SMI um annähernd die Hälfte. Die Bewertungsprämie der heimischen Mid Caps hat sich damit weit von ihrem historischen Mittelwert abgesetzt (siehe Grafik 4).

Grafik 4: Angeschwollener Bewertungsaufschlag

KGV SMIM versus SMI (jeweils Forward, 12 Monate)

Stand: Februar 2021; Quelle: Commerzbank, FactSet

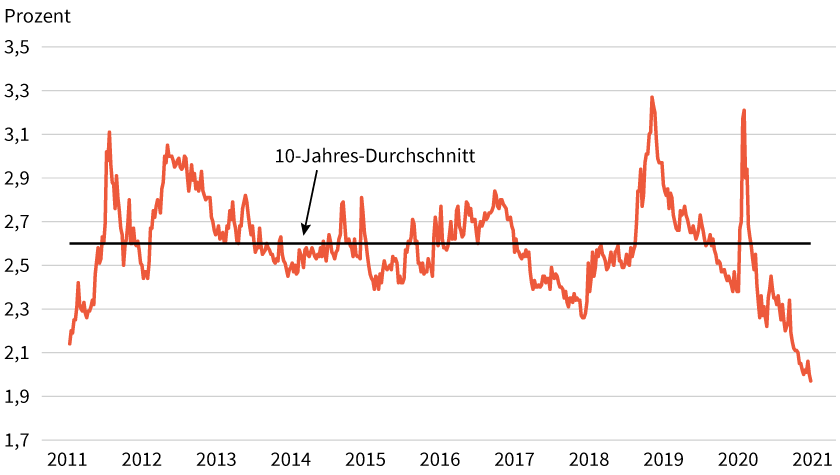

Nicht zu verachtende Ausschüttungen

Ein grosse Lücke klafft auch in puncto Dividendenrendite zwischen den beiden Börsengradmessern. Laut FactsSet führten die Ausschüttungen der SMI-Konzerne Mitte Februar gemessen am Indexstand zu einer Verzinsung von 3 Prozent – 50 Basispunkte weniger als das langjährige Mittel. Beim SMIM lag die Dividendenrendite zum selben Zeitpunkt 60 Basispunkte unter dem 10-Jahres-Durchschnitt. Für die vergangenen (Trailing) zwölf Monate belief sich die viel beachtete Kennzahl auf 2,0 Prozent (siehe Grafik 5). Die Dividendenrendite fällt damit so tief wie lange nicht aus. Angesichts der starken Kursgewinne ist der verbleibende Wert dennoch beachtlich. Beim Blick auf die Rentenmärkte gilt das umso mehr: Hier fallen die Zinsen weiterhin mager aus, die zehnjährige Eidgenossenschaft verharrt seit mehr als zwei Jahren unterhalb der Nulllinie.

Grafik 5: Eine Frage der Perspektive

Dividendenrendite SMIM (Trailing, 12 Monate)

Stand: Februar 2021; Quelle: Commerzbank, FactSet

Aufgrund der skizzierten Gemengelage könnte dem SMIM gerade im Vergleich zum SMI durchaus etwas die Luft ausgehen. Diese Einschätzung aus der Indexperspektive ändert nichts daran, dass im Schweizer Mid-Cap-Universum spannende Einzelwerte anzutreffen sind. Dieser Fundus ist auch und gerade für die Trader interessant. Dazu passend bietet Société Générale Hebelprodukte auf eine Reihe von SMIM-Mitgliedern an. Am Ende des Artikels haben wir auf Swiss DOTS sowie der Berner Börse (BX) kotierte Mini-Futures (Unlimited Turbo-Optionsscheine), Warrants und Faktor-Zertifikate auf heimische Mid Caps zusammengetragen.

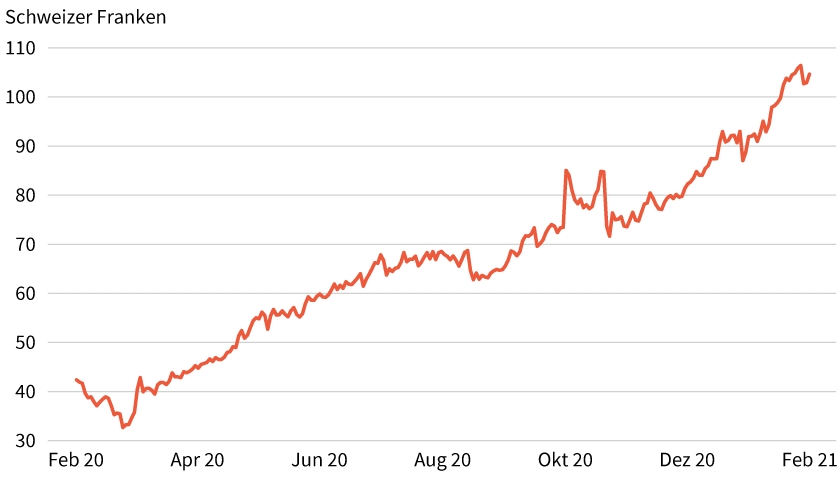

Logitech reitet »Stay at Home«-Welle

Mit dabei ist SMIM-Schwergewicht Logitech. Für den Hersteller von Computer- und Gaming-Zubehör war 2020 ein Jahr der Superlative. Lockdown sowie Homeoffice und Homeschooling liessen den Bedarf an Headsets, Kameras, Mäusen und Tastaturen regelrecht explodieren. Im Weihnachtsgeschäft galt das mehr denn je. Für das dritte Quartal im Fiskaljahr 2021 (per 30. September) verbuchte der schweizerisch-amerikanische Konzern ein Umsatzwachstum von 85 Prozent auf 1,67 Milliarden US-Dollar. Das Betriebsergebnis (Non-GAAP) konnte das Technologieunternehmen auf knapp eine halbe Milliarde US-Dollar mehr als verdoppeln.

»Noch nie war Logitech für das Arbeiten, Spielen und die Kreativität unserer Kunden relevanter«, kommentierte CEO Bracken Darrell die Quartalsbilanz. Seiner Ansicht nach bedient der Konzern langfristige Wachstumstrends wie die Remote-Arbeit und -Ausbildung, Videokonferenzen, eSports und digitale Content-Herstellung. Folgerichtig schraubte Darrell die Prognose im Januar bereits das dritte Mal nach oben. Bei einem Umsatzwachstum von 57 bis 60 Prozent soll der Non-GAAP-Betriebsgewinn auf 1,05 Milliarden US-Dollar klettern. Zuvor hatte der CEO eine Erlössteigerung zwischen 35 und 40 Prozent sowie ein Ergebnis in der Spanne von 700 bis 725 Millionen US-Dollar erwartet. In völlig neue Sphären hievte der »Stay at Home«-Boom Logitech auch an der Börse. Um mehr als 140 Prozent hat sich der Mid Cap auf Sicht von zwölf Monaten verteuert (siehe Grafik 6).

Grafik 6: Erstmals im dreistelligen Bereich

Wertentwicklung Logitech

Stand: Februar 2021; Quelle: Reuters

Hier konnte die Nummer 2 im SMIM bei Weitem nicht Schritt halten. Gleichwohl hat auch Straumann die Corona-Delle ausgemerzt. Operativ machte die Schliessung zahlreicher Zahnarztpraxen im Lockdown den Dentalspezialisten zu schaffen. Nachdem sich die Geschäfte bereits im dritten Quartal erholt hatten, meldeten die Basler für die letzten drei Monate des Jahres ein organisches Umsatzwachstum von 8 Prozent. Als Zugpferd erwies sich die für rund ein Fünftel der Gesamterlöse zuständige Verkaufsregion Asien-Pazifik. Im dritten Quartal dehnten sich die Umsätze dort organisch um 11 Prozent aus, von Oktober bis Dezember 2020 lag das Wachstum bereits bei 18 Prozent. Besonders gut lief es dem Unternehmen zufolge in China.

»Wir sehen, dass dieser Trend im ersten Quartal anhält«, erklärte CEO Guillaume Daniellot, der im nordamerikanischen Kontinent einen weiteren Wachstumstreiber sieht. Obwohl Straumann im neuen Geschäftsjahr mit einer Reihe von Innovationen an den Start geht, fällt der Ausblick des Konzernlenkers nur »vorsichtig optimistisch« aus. Daniellot stellt für die Gruppe ein organisches Umsatzwachstum im hohen einstelligen Prozentbereich in Aussicht. Damit blieb er deutlich hinter den bisherigen Analystenschätzungen zurück. Investoren setzen offenbar darauf, dass Straumann bei der Prognose Luft nach oben hat. Jedenfalls legte die Aktie nach der Publikation von Bilanz und Ausblick mit etwas Verzögerung zu.

Schindler denkt in der Vertikale

Ein vergleichbares Muster zeigte der Schindler-Partizipationsschein. Im vierten Quartal des vergangenen Jahres ist der Gewinn beim Aufzug- und Rolltreppenspezialisten weniger stark geschrumpft als erwartet. Hier half dem am Vierwaldstätter See beheimateten Unternehmen die Erholung in China. Zu mehr als der Hälfte erfolgt die globale Installation neuer Aufzüge im Reich der Mitte, Schindler erwirtschaftet dort 14 Prozent der Umsätze. China war nach Angaben des Unternehmens das einzige Land, in dem sich die Covid-19-Pandemie nicht negativ auf die Bestellungen ausgewirkt hat.

Laut CEO Thomas Oetterli sind andere Schlüsselmärkte geschrumpft. Seiner Meinung nach werden sie frühestens 2022 wieder das Niveau von 2019 erreichen. Von den langfristigen Treibern des Geschäfts ist er dennoch überzeugt. »Der demografische Wandel und die nachhaltige Urbanisierung werden neben anderen globalen Megatrends weiterhin für die Aufzug- und Rolltreppenindustrie förderlich sein«, erklärte der CEO im Rahmen der Zahlenvorlage. Nach Ansicht des Managers verstärkt diese Entwicklung den Bedarf an vertikalem Arbeits- und Wohnraum. Die Prognose für 2021 fiel dennoch vorsichtig aus. Thomas Oetterli traut dem Unternehmen in lokalen Währungen lediglich ein Umsatzwachstum zwischen 0 und 5 Prozent zu. Ungeachtet dessen ist der Schindler-Partizipationsschein nach der Zahlenvorlage über den kurzfristigen Abwärtstrend geklettert (siehe Grafik 7).

Grafik 7: Im (Kurs-)Aufzug nach oben

Wertentwicklung Schindler

Stand: Februar 2021; Quelle: Reuters

Temenos setzt auf Banken-Digitalisierung

Während für Schindler auf Sicht von einem Jahr ein Plus zu Buche steht, trägt Temenos im Ranking der SMIM-Schwergewichte die rote Laterne. Bis zum 18. Februar sah die Performancebilanz beim Bankensoftwarespezialisten noch deutlich schlechter aus. Doch dann schnellte der Kurs um knapp ein Fünftel nach oben (siehe Grafik 8). Für Kauflaune hatten die Genfer an ihrem Capital Markets Day gesorgt. Temenos stellte dabei neue Ziel vor: Bis 2025 peilt CEO Max Chuard jährliche Umsatzsteigerungen von 10 bis 15 Prozent an. Gleichzeitig soll die operative Gewinnmarge von 36 Prozent im vergangenen Jahr auf 41 Prozent steigen. Beim freien Cashflow traut Chuard dem Unternehmen eine Verdopplung von zuletzt knapp 300 Millionen auf mehr als 600 Millionen US-Dollar im Jahr 2025 zu.

Grafik 8: Rebound aus dem Abwärtstrend

Wertentwicklung Temenos

Stand: Februar 2021; Quelle: Reuters

Dem CEO zufolge punktet Temenos bei den rund 3000 Kunden mit einer Kombination aus den umfangreichsten Banking-Funktionen und der modernsten cloudbasierten Technologie. Der für das Unternehmen ansprechbare Markt in einem Volumen von derzeit 63 Milliarden US-Dollar soll in den kommenden fünf Jahren im Schnitt um 8 Prozent wachsen. Noch entfallen lediglich 27 Prozent dieses Geschäfts auf Drittparteien. »Hier bietet sich eine bedeutende strukturelle Wachstumschance, die aus unserer Sicht mindestens für die kommenden zehn bis fünfzehn Jahre bestehen sollte«, schwärmte der Manager. Temenos wäre selbst dann noch ein SMIM-»Jungspund« – 2033 wird das Fintech-Unternehmen 40.

Anlageidee: Ausgewählte Hebelprodukte auf Schweizer Mid Caps

Unlimited Turbo-Optionsscheine

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|---|---|

|

Logitech |

Call |

5,5 |

80,60 CHF |

84,04 CHF |

Swiss DOTS, BX Swiss |

|

|

Logitech |

Call |

2,6 |

61,20 CHF |

63,87 CHF |

Swiss DOTS, BX Swiss |

|

|

Logitech |

Put |

4,0 |

122,54 CHF |

117,33 CHF |

Swiss DOTS, BX Swiss |

|

|

Logitech |

Put |

2,2 |

143,36 CHF |

137,30 CHF |

Swiss DOTS, BX Swiss |

|

|

Schindler |

Call |

3,5 |

180,36 CHF |

186,33 CHF |

Swiss DOTS, BX Swiss |

|

|

Schindler |

Call |

2,7 |

161,14 CHF |

166,54 CHF |

Swiss DOTS, BX Swiss |

Warrants

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Laufzeit |

Handelsplatz |

|---|---|---|---|---|---|---|

|

Logitech |

Call |

12,0 |

100,00 CHF |

18.06.2021 |

Swiss DOTS, BX Swiss |

|

|

Logitech |

Call |

10,8 |

110,00 CHF |

17.12.2021 |

Swiss DOTS, BX Swiss |

|

|

Straumann |

Call |

13,5 |

1.100,00 CHF |

18.06.2021 |

Swiss DOTS, BX Swiss |

|

|

Straumann |

Call |

8,5 |

1.100,00 CHF |

17.12.2021 |

Swiss DOTS, BX Swiss |

|

|

Temenos |

Call |

9,5 |

120,00 CHF |

18.06.2021 |

Swiss DOTS, BX Swiss |

|

|

Temenos |

Call |

10,3 |

130,00 CHF |

17.09.2021 |

Swiss DOTS, BX Swiss |

Faktor-Zertifikate

|

Valor |

Basiswert |

Strategie |

Hebel |

Laufzeit |

Handelsplatz |

|---|---|---|---|---|---|

|

Logitech |

Long |

6 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Logitech |

Short |

–6 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Logitech |

Long |

4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Logitech |

Short |

–4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Schindler |

Long |

8 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Schindler |

Short |

–8 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Schindler |

Long |

4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Schindler |

Short |

–4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Straumann |

Long |

6 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Straumann |

Short |

–6 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Straumann |

Long |

4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Straumann |

Short |

–4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Temenos |

Long |

8 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Temenos |

Short |

–8 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Temenos |

Long |

4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

Temenos |

Short |

–4 |

Open End |

Swiss DOTS, BX Swiss |

Stand: 1. März 2021; Quelle: Société Générale

Die hier präsentierten Anlageideen berücksichtigen weder Ihre finanziellen Verhältnisse noch Ihre Anlageziele oder Kenntnisse und Erfahrungen. Sie stellen keine individuelle Anlageempfehlung dar. Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Mehr Produkte auf eine Vielzahl von Basiswerten finden Sie unter www.sg-zertifikate.ch.