Analysen

Norwegische Krone: Weiter stark

Die Norges Bank hat ihre Zinserhöhungspläne für dieses Jahr in ihrer jüngsten Sitzung bestätigt. Wann genau der erste Schritt erfolgt, bleibt jedoch noch offen. Wir haben unsere Prognosen leicht angepasst und rechnen nun damit, dass der Wechselkurs Euro/norwegische Krone seitwärts tendieren wird, bis mehr Klarheit über das Tempo der Normalisierung besteht.

Norwegische Wirtschaft verkraftet Coronakrise besser als erwartet

Die norwegische Wirtschaft erwies sich vergangenes Jahr als deutlich resilienter gegenüber der Coronakrise als allgemein angenommen. Die Wirtschaft schrumpfte um gerade einmal rund 1 Prozent, wohingegen im Euroraum ein Minus von fast 7 Prozent verbucht wurde. Selbst im benachbarten Schweden, wo weitgehend auf einen harten Lockdown verzichtet wurde, ging das Bruttoinlandsprodukt um immerhin 3 Prozent zurück. Entsprechend hatte die norwegische Krone Anfang dieses Jahres wieder einiges wettzumachen, nachdem sie im vergangenen Jahr zu den deutlichsten Verlierern gehört hatte. Seither zählt sie zu den stärksten Währungen innerhalb des G10-Universums. Der festere Ölpreis und der allgemeine Konjunkturoptimismus im Zuge der voranschreitenden weltweiten Impfkampagnen gaben ebenso Rückenwind. Noch viel wichtiger für die Währung war jedoch, dass die erfreuliche Wirtschaftsentwicklung die Norges Bank dazu bewogen hat, eine frühere Normalisierung ihrer Geldpolitik in Erwägung zu ziehen.

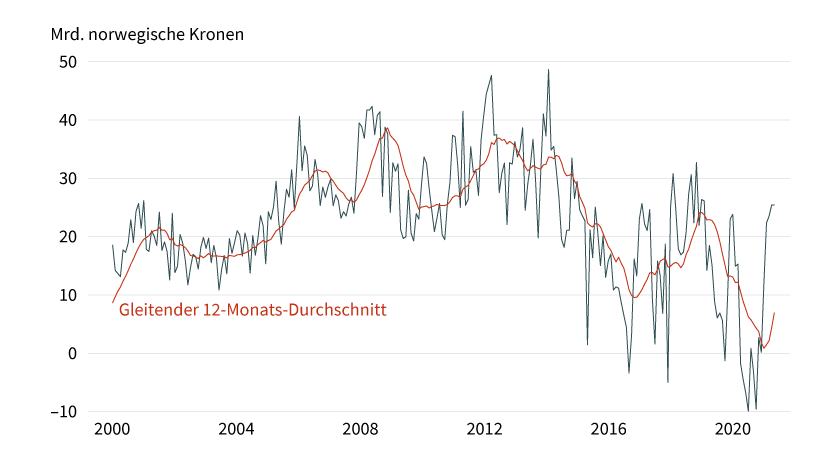

Grafik 1: Handelsbilanz Norwegen

Nicht saisonbereinigt

Stand: 30. April 2021; Quelle: Statistikamt Norwegen

Der Falke unter den Notenbanken

Bereits im Dezember vergangenen Jahres fiel die Norges Bank mit ihrer falkenhaften Haltung auf. Während die meisten anderen Notenbanken bemüht waren, wegen der nach wie vor hohen Unsicherheit in Bezug auf die Pandemie Spekulationen über eine Rückführung des geldpolitischen Expansionsgrades zurückzudrängen, zogen Norwegens oberste Notenbanker den Zeitpunkt für eine erste Zinserhöhung in ihren Projektionen nach vorne, um genau zu sein, von der zweiten Jahreshälfte 2022 auf die erste. Da sich der Konjunkturausblick weiter aufgehellt hat und zudem die Inflation über ihrem Ziel von 2 Prozent verharrt, hob sie ihre Zinsprognosen in ihrer März-Sitzung sogar weiter an und plant nun einen ersten Zinsschritt womöglich noch Ende dieses Jahres.

Bei dieser Entscheidung dürfte die stärkere Wirtschaftsdynamik eine grössere Rolle gespielt haben als die hohe Inflation. So weist die Norges Bank darauf hin, dass es zwar auf globaler Ebene Hinweise gebe, der Kostendruck würde steigen. Jedoch geht sie davon aus, dass ein gedämpftes Lohnwachstum sowie die Aufwertung der norwegischen Krone über das vergangene halbe Jahr Abwärtsdruck auf die Teuerung ausüben werde. Und in der Tat hat sich das von ihr präferierte Inflationsmass auf Basis des Verbraucherpreisindex ohne Energie und um Steuereffekte bereinigt (CPI-ATE) von seinem Hoch vergangenes Jahr bei 3,7 Prozent auf jüngst 2,0 Prozent abgeschwächt.

Neben dem starken Wirtschaftswachstum dürften auch Sorgen bezüglich zunehmender Finanzrisiken entscheidend für ihren Beschluss gewesen sein, eine Zinserhöhung vorzuziehen. So weist die Norges Bank darauf hin, dass die Immobilienpreise stärker angezogen haben als von ihr erwartet und das Kreditwachstum stark bleibe. Zusammen mit dem Komitee für Finanzstabilität stellt sie deshalb eine Anhebung des antizyklischen Kapitalpuffers für den Bankensektor von derzeit 1 Prozent auf 2,5 Prozent in Aussicht.

All dies deutet darauf hin, dass die Notenbank an ihren Zinserhöhungsplänen festhalten wird, selbst wenn die Inflation in den nächsten Monaten stärker fallen sollte als gedacht. Die hieraus resultierende Aussicht auf deutlich schneller steigende Realzinsen wäre für die norwegische Krone ein zusätzliches positives Signal.

Kurs Euro/norwegische Krone erst einmal seitwärts, mittel- bis langfristig geht es weiter runter

Die norwegische Krone konnte, nachdem die Norges Bank ihren Zinspfad im März nochmals nach oben revidierte, zwar noch etwas weiteren Boden gutmachen. Bislang ist es dem Euro/norwegische Krone-Wechselkurs jedoch nicht gelungen, weit unter die Marke von 10 vorzustossen. Und in der Tat hat der Markt mittlerweile bereits ein sehr optimistisches Bild für die norwegische Krone eingepreist, sodass es nun schon gute Argumente für eine weitere deutliche Aufwertung braucht – beispielsweise die Aussicht auf schnellere Zinserhöhungen als bislang angenommen. Die jüngsten Entwicklungen von Wirtschaft und Inflation gaben jedoch keinen Anlass dafür, noch optimistischer zu werden. Auch die Norges Bank bestätigte in ihrer Mai-Sitzung daher lediglich ihre Prognosen vom März: Sie plant weiterhin, ihren Leitzins in der zweiten Jahreshälfte zu erhöhen, aber wann genau, das heisst September oder Dezember, bleibt bislang offen. Wir haben daher unsere kurzfristigen Prognosen für den Kurs Euro/norwegische Krone entsprechend der schneller als von uns erwarteten Aufwertung der norwegischen Krone nach unten angepasst, unsere Jahresendprognose fällt mit 9,95 im Vergleich zu zuvor 10 jedoch nur geringfügig niedriger aus. Im Grunde genommen gehen wir davon aus, dass der Euro/norwegische Krone-Wechselkurs bis Ende des Jahres seitwärts handelt.

Gegen kurzfristig deutlich niedrigere Notierungen des Kurses Euro/norwegische Krone spricht auch ein tendenziell stärkerer Euro. So hat sich der Konjunkturausblick im Euroraum aufgrund der inzwischen zügiger vorankommenden Impfkampagne aufgehellt, was Hoffnungen auf eine weniger expansive Geldpolitik hat aufkommen lassen. Die kräftige Erholung im zweiten Halbjahr, mit der wir rechnen, könnte Diskussionen bezüglich eines Zurückfahrens der Anleihekäufe weiter antreiben und den Euro stützen.

Wir nehmen an, dass der Euro/norwegische Krone-Wechselkurs seinen Abwärtstrend erst gegen Ende des Jahres/Anfang nächsten Jahres wieder aufnimmt, wenn klarer wird, wie schnell die Norges Bank gedenkt, die Zinsen zu normalisieren.

Gegenüber dem US-Dollar dürfte die norwegische Krone sogar kommendes Jahr noch stärker zulegen können, da die US-Währung zurzeit noch von überzogenen Erwartungen hinsichtlich US-Inflation und Zinsen unterstützt wird. Wir gehen davon aus, dass sie ab Ende dieses Jahres korrigiert werden und der US-Dollar zudem von fiskalischen Risiken belastet wird.

Fiskalische Risiken?

Auch die norwegische Regierung hat zur Bekämpfung der Pandemie tief in die Tasche gegriffen und grosszügige fiskalische Hilfen verabschiedet. Dabei griff sie auch auf die Reserven ihres Ölfonds zurück, da ihre Ausgaben erstmalig ihre Einnahmen deutlich übertrafen. Für den Markt sind fiskalische Risiken, auch wegen der momentan aussergewöhnlichen Umstände, zwar derzeit kein Thema. Doch angesichts schwindender Öleinnahmen könnte die Praktik, Gelder aus dem Ölfonds zu entnehmen, zukünftig immer mehr zur Regel werden. Der Trend der Handelsbilanz stimmt in dieser Hinsicht wenig optimistisch, da er sich seit dem Ölpreiseinbruch im Jahr 2014 stetig verschlechtert hat, was die hohe Abhängigkeit der Volkswirtschaft von ihren Ölexporten unterstreicht. Sofern dieser Trend anhält, könnte mit ihm auch das bislang starke fiskalische Fundament schwinden, auf dem die Wirtschaft steht, was die norwegische Krone in Krisenzeiten umso anfälliger machen würde.