Analysen

US-Aktienmarkt: Die Rally zeigt Spuren

Die Wall Street steht vor spannenden Wochen. In der Berichtssaison müssen die Unternehmen hohe Erwartungen erfüllen. Daneben achten die Investoren penibel auf die nächsten Signale der US-Notenbank.

Egal ob Skifahrer, Wanderer oder Mountainbiker – Sportler und Naturliebhaber kommen in Jackson Hole voll auf ihre Kosten. Gleichzeitig bietet das malerische Tal in den Rocky Mountains die perfekte Kulisse für eine wichtige Notenbankkonferenz. Seit annähernd 40 Jahren lädt die Federal Reserve Bank of Kansas City Ökonomen, Investoren, Wissenschaftler, Politiker und natürlich Währungshüter in den US-Bundesstaat Wyoming. Traditionell gehen von dem Anlass wichtige Impulse für die Geldpolitik aus. So war das auch im vergangenen Jahr, obwohl die Konferenz coronabedingt virtuell stattfand. Fed-Präsident Jerome Powell kündigte einen flexibleren Umgang mit dem 2-Prozent-Inflationsziel an. Gleichzeitig rückte er den Kampf gegen die Arbeitslosigkeit in den Fokus.

Zwölf Monate später macht dieser Strategieschwenk der Fed die Arbeit leichter. Grund: Die Teuerung hat in den Staaten markant angezogen. Nach einem Plus von 4,2 Prozent im April schnellte der US-Konsumentenpreisindex im Mai gegenüber dem Vorjahresmonat sogar um 5 Prozent nach oben. Noch gibt sich die Notenbank gelassen und erachtet die stärkere Inflation als ein vorübergehendes Phänomen. Folgerichtig blieb der Offenmarktausschuss an seiner jüngsten Sitzung dem expansiven Kurs treu. Das Entscheidungsgremium beliess den Leitzins in einer Spanne von 0,00 bis 0,25 Prozent und kauft weiterhin pro Monat Anleihen und vergleichbare Wertpapiere in einem Volumen von 120 Milliarden US-Dollar.

Fed mit veränderter Wortwahl

Allerdings kamen aus der Washingtoner Fed-Zentrale auch Signale für eine straffere Gangart. Das Lager der US-Währungshüter, das die Zinswende näher rücken sieht, ist angewachsen. Fünf Mitglieder des 18-köpfigen Offenmarktausschusses erachten im kommenden Jahr einen Schlüsselsatz von 0,25 bis 0,50 Prozent als angemessen. Im März waren lediglich zwei Fed-Banker dieser Ansicht. Zwei weitere Mitglieder des Gremiums setzen die Zinsspanne für 2022 sogar bei 0,50 bis 0,75 Prozent an. Vor drei Monaten verfolgte lediglich ein Entscheider einen derart restriktiven Kurs. Jerome Powell liess darüber hinaus mit einer veränderten Wortwahl aufhorchen. Seiner Meinung nach könnte ein Abschmelzen der Anleihekäufe an den kommenden Fed-Sitzungen zum Thema werden, falls der Aufschwung der weltgrössten Volkswirtschaft anhält. Powell bezeichnete das jüngste Treffen als ein »Reden über das Reden«. Zuvor hatte er betont, dass die Fed nicht einmal darüber nachdenke, über eine Anpassung der Anleihekäufe, das sogenannte Tapering, nachzudenken.

Einmal mehr könnte Powell die Konferenz in Jackson Hole nutzen, um die jüngsten Gedankenspiele zu konkretisieren. Vom 26. bis 28. August findet der Anlass – wieder mit Präsenz der hochkarätigen Teilnehmer – im Grand Teton National Park statt. Abgesehen von Format und Zeitpunkt kommt es für den Fed-Präsidenten entscheidend darauf an, die Märkte mit Bedacht auf einen Kurswechsel vorzubereiten. Andernfalls droht ein »Taper Tantrum«. Dieser Begriff geht auf Ben Bernanke zurück. 2013 hatte Powells Vorvorgänger an einer Kongress-Anhörung relativ unvermittelt von einer Drosselung der Anleihekäufe (Tapering) gesprochen. Die Wall Street reagierte mit einem regelrechten Wutanfall (Tantrum). Nach dem jüngsten Powell-Statement gaben sich die Investoren ruhiger, wenngleich die geänderte Wortwahl nicht ohne Folgen blieb. Der S&P 500 sackte unter das noch zu Beginn des zweitägigen Fed-Treffens am 15. Juni erreichte Allzeithoch ab (siehe Grafik 1). Derweil wertete der US-Dollar gegenüber Schweizer Franken, Euro & Co. markant auf.

Grafik 1: Intakter Aufwärtstrend

SAP 500

Stand: 21. Juni 2021; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Starke Gewinnrevisionen

Notenbanker, Analysten und Investoren dürften in den kommenden Wochen mehr denn je darauf achten, wie es mit der Konjunktur im Allgemeinen und den Verbraucherpreisen im Speziellen weitergeht. Neben der Makroökonomie spielt an der Wall Street die nächste »Earnings Season« eine wichtige Rolle. Im Vorfeld der Berichtssaison haben die Analysten ihre Erwartungen deutlich nach oben geschraubt. Laut FactSet ist der Konsens für das kumulierte Ergebnis je Aktie des zweiten Quartals im S&P 500 im April und Mai um 5,8 Prozent gestiegen. Damit hat der US-Leitindex die stärkste Aufwärtsrevision für ein zweites Quartal seit Beginn dieser Erhebung im Jahr 2002 verbucht. Für gewöhnlich schrauben die Experten ihre Erwartungen in dieser Zeitspanne zurück. Der Datendienstleister FactSet verweist allerdings darauf, dass die Gewinnschätzungen während der ersten Phase der Coronapandemie deutlich gekürzt worden waren.

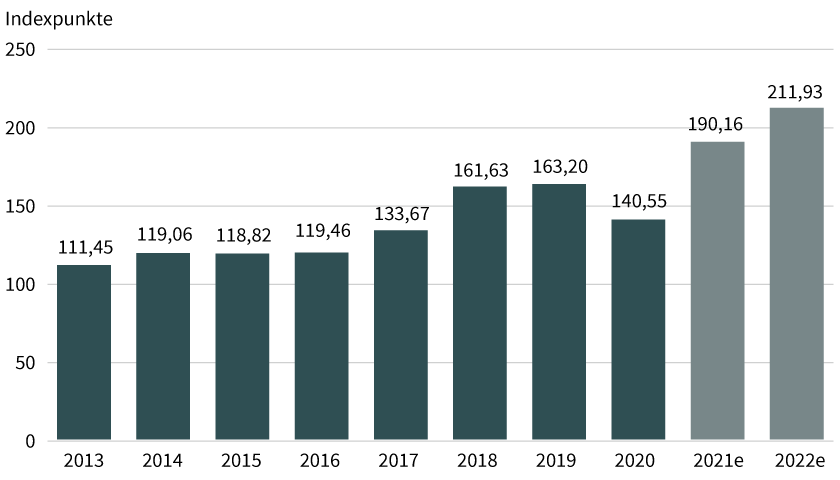

Ungeachtet dessen ist der für das Gesamtjahr erwartete Profit mit der skizzierten Aufwärtsrevision gestiegen. Die Wall Street traut dem S&P 500 mittlerweile für 2021 eine Gewinnsumme zu, die den Vorjahreswert um 35 Prozent übertrifft. Per Ende März indizierte der Konsens noch ein Wachstum von gut einem Viertel. Obwohl der US-Gewinnmotor also nach der Vollbremsung im vergangenen Jahr schon jetzt eine hohe Drehzahl zeigt, rechnen die Analysten für 2022 mit weiterem Wachstum (siehe Grafik 2). Naturgemäss kommen die Erwartungen in der anstehenden Berichtssaison auf den Prüfstand. Dann muss sich zeigen, ob und inwieweit die Inflation sowie die diversen Schwierigkeiten in den Lieferketten – Stichwort Material- und Containerengpass – die US-Konzerne ausbremsen.

Grafik 2: Gewinnmotor mit hoher Drehzahl

Ergebnis je Aktie S&P 500

Stand: Juni 2021; Quelle: FactSet; e = erwartet

Renditen auf Augenhöhe

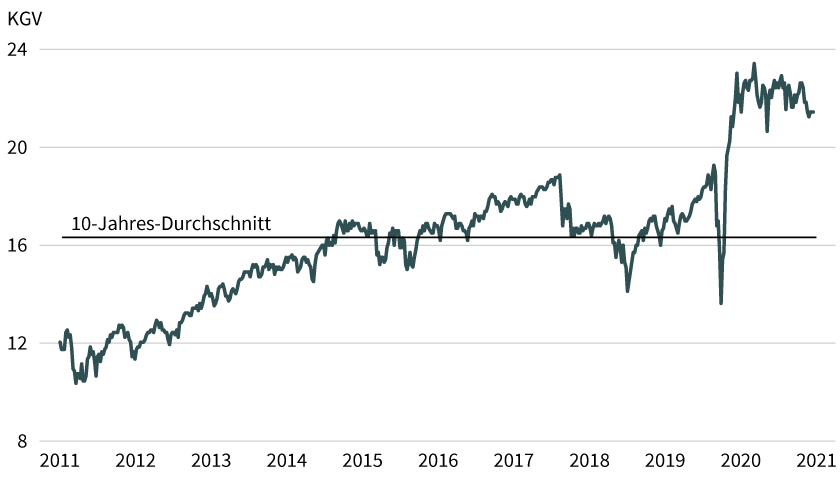

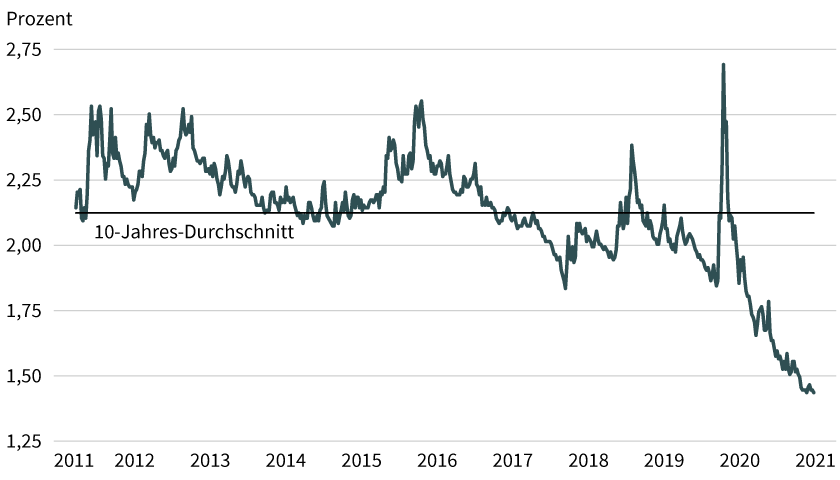

Fest steht, dass die Rally beim S&P 500 die Bewertung – trotz des starken Gewinnwachstums – hat anschwellen lassen. Das Kurs-Gewinn-Verhältnis bewegt sich weit über dem 10-Jahres-Durchschnitt (siehe Grafik 3). Regelrecht nach unten ausgebrochen ist derweil die Dividendenrendite der 500 US Large Caps. Aus den für einen Zeitraum von zwölf Monaten erwarteten Ausschüttungen errechnet sich nur noch eine Verzinsung von rund 1,4 Prozent (siehe Grafik 4). Damit liegt die Dividendenrendite in etwa gleichauf mit dem Ertrag der 10-jährigen US-Staatsanleihe. An dieser Stelle ist der Wall Street ein starkes Argument für die Anlageklasse Aktien abhandengekommen.

Grafik 3: Ambitionierte Bewertung

Kurs-Gewinn-Verhältnis S&P 500 (Forward, 12 Monate)

Stand: 11. Juni 2021; Quelle: Commerzbank, FactSet

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Grafik 4: Massiver Schrumpfprozess

Dividendenrendite S&P 500 (Forward, 12 Monate)

Stand: 11. Juni 2021; Quelle: Commerzbank, FactSet