Analysen

Schwedische Krone: Vom Gewinner zum Verlierer

Nach ihrer Rally vergangenes Jahr fällt es der schwedischen Krone seit Anfang dieses Jahres schwer, weiter Boden gegenüber dem Euro gutzumachen. Solange die Riksbank nicht eine schnellere Normalisierung ihrer Geldpolitik signalisiert, dürfte sich daran auch erst einmal wenig ändern.

Krone schwächelt seit Jahresanfang

Nachdem die schwedische Krone vergangenes Jahr zu den stärksten Währungen innerhalb des G10-Währungsuniversums gezählt hatte, hat sich das Blatt gewendet. Seit Anfang dieses Jahres gehört sie zu den schwächsten Währungen.

Hierfür gibt es im Wesentlichen zwei Gründe:

1) Nachdem die schwedische Regierung vergangenes Jahr einen Sonderweg gegangen war und auf härtere Beschränkungen und einen Lockdown zur Eindämmung des Covid-19-Virus verzichtet hatte, keimte die Hoffnung auf, die Wirtschaft werde vergleichsweise glimpflich davonkommen.

Diese Annahme stellte sich jedoch teilweise als zu optimistisch heraus. So mag die schwedische Wirtschaft weniger stark geschrumpft sein als etwa die des Euroraums und ist auch weit früher als die meisten anderen Volkswirtschaften zu Vorkrisenniveaus zurückgekehrt. Doch alleiniger Spitzenreiter ist sie nicht. So hat sich mittlerweile gezeigt, dass sich das Nachbarland Norwegen beispielsweise als deutlich resilienter erwies. Hier ging das BIP vergangenes Jahr weit weniger stark zurück als in Schweden.

2) Die Riksbank war vergangenes Jahr eine der wenigen Notenbanken, die ihren Leitzins nicht senkte, und das, obwohl sie noch Spielraum hatte – wenn auch nur moderaten. So hatte sie erst in den zwei Jahren zuvor ihren Leitzins in zwei Schritten von dem Rekordtief bei –0,5 Prozent auf 0 Prozent angehoben. Seitdem ziert sie sich jedoch, den Leitzins zurück in den negativen Bereich zu senken, da sie wohl unerwünschte Nebenwirkungen fürchtet.

Die Tatsache, dass die Notenbank somit im Vergleich zu den meisten anderen Notenbanken ihre Geldpolitik weniger expansiv gestaltete, kam der schwedischen Krone zugute. Da sich ein Ende der Pandemie abzeichnet und sich die meisten Ökonomien bereits erholen, liegt der Fokus des Marktes nun jedoch auf einem Ausstieg aus der krisenbedingt expansiven Geldpolitik. Und hier hinkt die Riksbank deutlich hinterher. Während einige Notenbanken ihre Anleihekäufe bereits zurückgefahren haben oder andeuten, dies in naher Zukunft zu tun, hält die Riksbank an ihren momentanen Käufen im vollen Umfang fest. Sie hatte im Zuge des Ausbruchs der Coronakrise ihr Anleihekaufvolumen aufgestockt und gedenkt, es bis Ende dieses Jahres auszuschöpfen. Eine erste Zinserhöhung sieht die Riksbank derweil erst im Jahre 2024.

Konjunktur läuft, doch Inflation bleibt schwach

Das BIP fiel im ersten Quartal dieses Jahres mit 0,8 Prozent gegenüber dem Vorquartal solide aus und etwas höher, als von uns erwartet, weshalb wir unsere Prognose für dieses Jahr angehoben haben. Monatliche Indikatoren deuten jedoch darauf hin, dass die Konjunkturerholung Anfang des zweiten Quartals wegen einer nachlassenden Nachfrage bereits wieder etwas an Schwung verloren hat. Dies dürfte die Riksbank in ihrer vorsichtig optimistischen Haltung bestätigen. Sie rechnet damit, dass sich das Wachstum zum Sommer hin merklich beschleunigt. Allerdings erwartet sie, dass die Wirtschaft erst gegen Ende des Jahres wieder »normale Niveaus« erreichen wird.

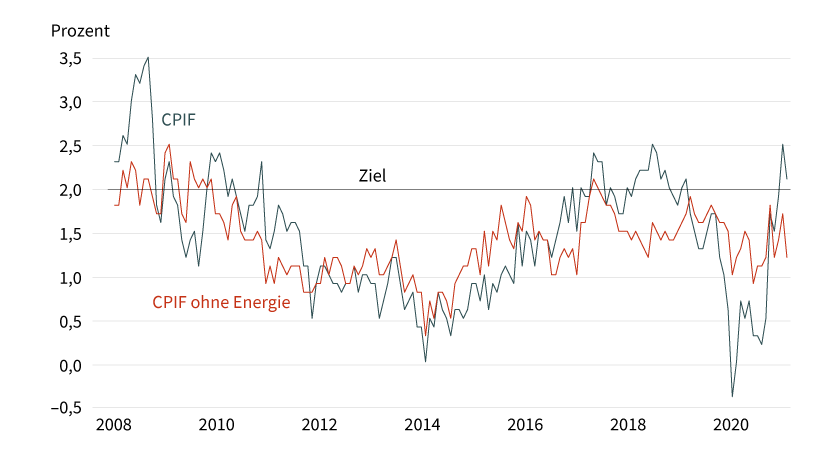

Dementsprechend dürfte es ihrer Ansicht nach noch eine Weile dauern, bis sich die Inflation nachhaltig über ihrem 2-Prozent-Ziel festsetzt. Sie glaubt sogar, dass dies erst im Jahr 2024 der Fall sein werde. Zwar ist das von ihr bevorzugte Inflationsmass (Verbraucherpreis bei festem Zins) jüngst bis auf 2,5 Prozent gestiegen. Allerdings ist dies im Wesentlichen pandemiebedingten Basis- und Sondereffekten zuzuschreiben. Rechnet man beispielsweise Energiepreise raus, liegt das Mass weiterhin unter 2 Prozent.

Grafik 1: Inflation in Schweden – Verbraucherpreisindex bei fixem Zinssatz (CPIF), Veränderung gegenüber Vorjahr

Stand: 31. Mai 2021; Quelle: Statistikamt Schweden

Das Inflationstrauma der Riksbank

Ein wichtiger Grund für den recht pessimistischen Inflationsausblick der Riksbank und ihrer dementsprechend vorsichtigen Haltung liegt in ihrer Erfahrung nach der vorherigen Krise 2008/2009. So begann sie 2010 damit, ihre Zinsen recht zügig zu normalisieren. Kurz danach fiel die Inflation dann jedoch deutlicher als erwartet und verharrte jahrelang auf extrem niedrigen Niveaus. Die Gesamtinflation lag längere Zeit sogar im negativen Bereich und schürte Deflationssorgen, obwohl die Riksbank bereits 2011 eine Kehrtwende vollzogen hatte und ihre Zinsen deutlich senkte. Es dauerte bis zum Jahr 2018, bis die Inflation wieder komfortabel im positiven Bereich nahe der 2-Prozent-Marke notierte und die Riksbank sich dazu entschloss, ihre Zinsen vorsichtig anzuheben. Dabei dürfte die Sorge vor unerwünschten Nebenwirkungen des Negativzinses eine wesentliche Rolle gespielt haben. Nach dieser Erfahrung dürfte sich die Riksbank nach der derzeitigen Krise länger Zeit lassen, bevor sie ihre Zinsen erhöht. Insofern ist ihr Plan, die Zinsen erst 2024 zu erhöhen, durchaus glaubhaft. Die Inflation müsste wohl eine ganze Weile das Ziel überschiessen, damit sie ihren Zinspfad erhöht und einen ersten Schritt nach vorne zieht. Der Inflationsausblick ist derzeit jedoch mit hoher Unsicherheit behaftet.

Wir gehen wie die Riksbank davon aus, dass der momentane Inflationsdruck im Zusammenhang mit der Pandemie steht und im nächsten Jahr wieder nachlassen wird, wonach die Inflation erst einmal wieder unter die 2-Prozent-Marke fallen sollte. Doch ein gewisses Restrisiko besteht natürlich, dass die Inflation aufgrund anhaltender Kapazitätsengpässe länger auf höheren Niveaus verharrt.

Begrenztes weiteres Aufwertungspotenzial

Positiv für die schwedische Krone ist, dass es unwahrscheinlich erscheint, dass die Riksbank ihre Anleihekäufe noch einmal aufstockt. Stattdessen dürfte sie diese Ende dieses Jahres, wie geplant, auslaufen lassen. Dagegen gehen wir davon aus, dass die EZB ihr in der Krise aufgelegtes Anleihekaufprogramm PEPP im Laufe des Jahres noch einmal aufstocken wird, was ihr erlaubt, noch über das Frühjahr nächsten Jahres hinaus weiter zu kaufen. Dies dürfte der schwedischen Krone gegenüber dem Euro etwas Unterstützung bieten.

Doch solange Zinserhöhungen erst einmal in weiter Ferne bleiben, gehen wir nicht davon aus, dass die schwedische Krone merklich zulegen kann – sicherlich nicht so stark wie im vergangenen Jahr. Entsprechend prognostizieren wir nur einen sehr moderaten Aufwertungstrend der schwedischen Krone.