Titelthema

Zeit der Weichenstellungen – Ausblick zweites Halbjahr

Sinkende Infektionszahlen und steigende Impfquoten sorgen an den Kapitalmärkten 2021 bis dato für gute Stimmung. Allerdings trübt vor allem das Inflationsgespenst die Stimmung etwas. Neben dem Preisauftrieb und der Reaktion der Geldpolitik auf dieses Phänomen dürfte die Klimapolitik im zweiten Semester zu den bestimmenden Kapitalmarktthemen zählen.

Das Sprichwort »Alles neu macht der Mai« passte wohl selten so gut wie in diesem Jahr. Viele Länder lockerten im Wonnemonat die Corona-Beschränkungen. Nach und nach füllten sich Strassencafés und Gartenbeizen, fanden erste Kultur- und Sportveranstaltungen mit Publikum statt. Die globale Aufbruchsstimmung ist wohl ein Grund dafür, dass ein anderes Sprichwort 2021 nicht zündete: »Sell in May and go away« – von dieser alten Börsenweisheit wollte die Mehrheit der Investoren nichts wissen. Anstatt Aktien abzustossen und das Weite zu suchen, griffen die Anleger zu. Folgerichtig setzten die Märkte ihre Rekordjagd im Wonnemonat fort.

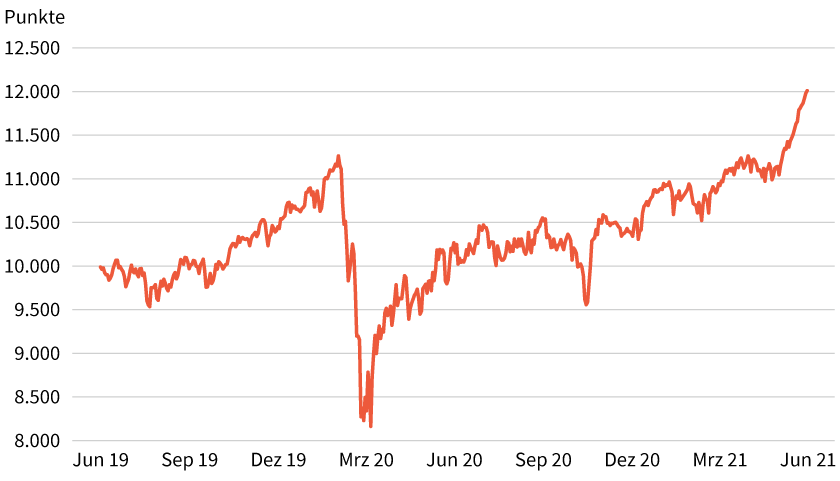

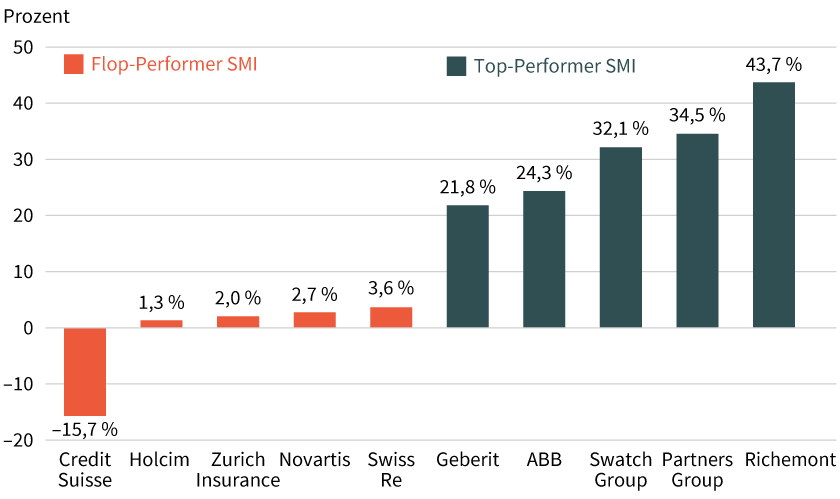

Beispiel SMI: Der Schweizer Leitindex überbot Ende Mai das kurz vor dem globalen Corona-Ausbruch im Februar 2020 erreichte Allzeithoch. Nach diesem Durchbruch forcierten die heimischen Large Caps ihren Höhenflug sogar: Am 17. Juni ging der SMI zum ersten Mal über der runden Marke von 12.000 Punkten aus dem Handel (siehe Grafik 1). Kurz vor der Halbzeit 2021 standen für 19 der 20 SMI-Titel positive Vorzeichen zu Buche. Einzig Credit Suisse tanzte mit einem Minus von 15,7 Prozent stark aus der Reihe. Wiederum passend zur allgemeinen Aufbruchsstimmung führte der Luxuskonzern Richemont das Ranking an (siehe Grafik 2).

Grafik 1: Schweizer Gipfeltour

SMI Index

Stand: 17. Juni 2021; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Grafik 2: Starke Luxusaktien

Top- und Flop-Performer SMI (Wertentwicklung 2021)

Stand: Juni 2021; Quelle: Reuters

Fortschritte bei der Immunisierung

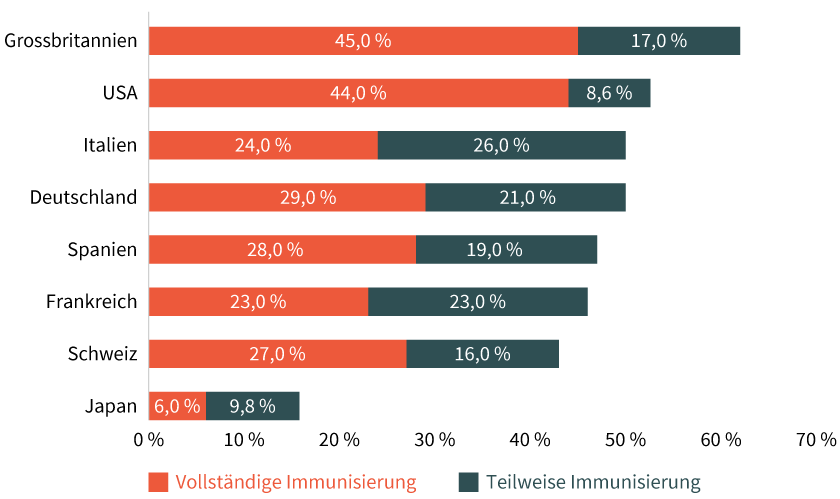

Egal ob Uhren, Industrieanlagen, Baustoffe, Nahrungsmittel, Finanzdienstleistungen oder auch pharmazeutische Produkte – für die Geschäftsaussichten der Konzerne spielt die Pandemie nach wie vor eine zentrale Rolle. Insofern dürften in den Chefetagen das Interesse am Fortschritt der Impfkampagne genauso gross sein wie bei Analysten und Investoren. Mittlerweile befinden sich mehrere Industrieländer auf dem Weg zur Herdenimmunität. In Grossbritannien und den USA hatten Mitte Juni jeweils über 40 Prozent der Bevölkerung einen vollständigen Impfschutz erhalten. Für Frankreich, Italien, Deutschland, Spanien und die Schweiz taxiert die Plattform »Our World in Data« diese Quote auf jeweils rund ein Viertel. Dagegen hinkt ausgerechnet Japan, der Gastgeber der Olympischen Sommerspiele, im globalen Impfrennen deutlich hinterher (siehe Grafik 3).

Grafik 3: Das grosse »Piksen«

Anteil der Bevölkerung mit Covid-19-Impfung

Stand: 18. Juni 2021; Quelle: Our World in Data

Wall Street mit Bewertungsaufschlag

Durchaus sportlich fällt die Bewertung der globalen Aktienmärkte nach dem seit mehr als einem Jahr zu beobachtenden Börsensprint aus. Tabelle 1 zeigt, dass sich die Multiples vor allem an der Wall Street markant ausgedehnt haben. Beim S&P 500 bewegt sich das Kurs-Gewinn-Verhältnis (KGV) deutlich über der 20er-Marke. Der Bewertungsaufschlag steht in einem direkten Zusammenhang mit der besonders starken Performance. Zwar war der US-Leitindex im bisherigen Jahresverlauf nicht mehr das Mass aller Dinge. Doch bereits über einen Betrachtungszeitraum von zwölf Monaten hängt der S&P 500 die meisten europäischen Börsenbarometer noch immer deutlich ab (mehr zum US-Aktienmarkt in der Analyse hier).

Tabelle 1: Qualität hat ihren Preis (Kennzahlen ausgewählter Aktienindizes)

|

Index |

Performance 2021 |

KGV (Forward, 12 Monate) |

KGV 10-Jahres-Durchschnitt |

Dividendenrendite (Forward, 12 Monate) |

Kurs-Buchwert-Verhältnis |

Historische Volatilität (seit 1. Januar 2021) |

|---|---|---|---|---|---|---|

|

SMI |

12,2 % |

18,9 |

15,7 |

2,8 % |

3,1 |

10,4 % |

|

DAX |

14,6 % |

14,7 |

12,7 |

2,9 % |

1,8 |

13,5 % |

|

EURO STOXX 50 |

17,0 % |

18,4 |

14,0 |

2,6 % |

2,2 |

12,8 % |

|

S&P 500 |

12,5 % |

21,5 |

16,3 |

1,4 % |

4,2 |

13,6 % |

Stand: Juni 2021; Quelle: FactSet, Commerzbank AG, Reuters. Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

DAX noch etwas günstiger

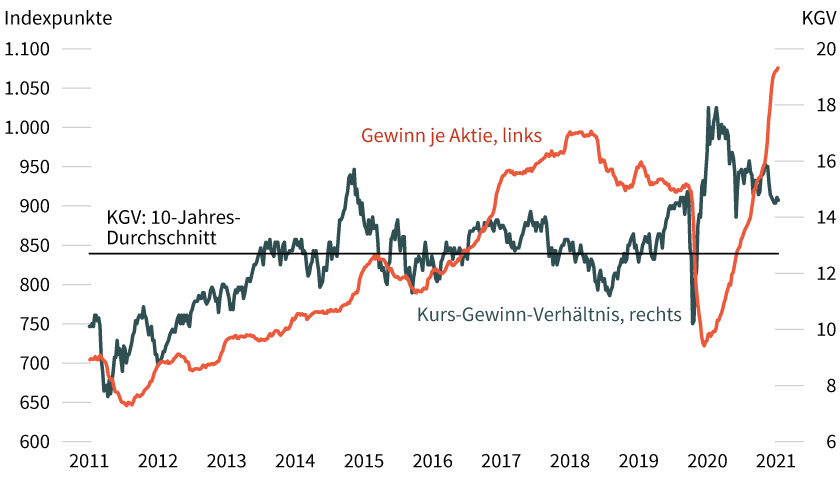

Der DAX schert bei den Bewertungskennziffern etwas nach unten aus. Zuletzt notierten die 30 Mitglieder des Deutschen Aktienindex bei weniger als dem Doppelten ihres Buchwerts. Gleichzeitig fällt das KGV deutlich geringer aus als bei SMI, EURO STOXX 50 und S&P 500. Dem DAX helfen hier zum einen die traditionell mit einer tiefen Kennziffer ausgestatteten Autobauer BMW, Daimler und Volkswagen. Gleichzeitig sorgte eine markante Aufwärtsrevision bei den Gewinnerwartungen dafür, dass das KGV trotz steigender Kurse in den vergangenen Monaten nach unten tendierte. Der von FactSet ermittelnde Konsens traut dem DAX ein Ergebnis je Aktie (Forward, 12 Monate) von annähernd 1.100 Indexpunkten zu. Seit dem Jahreswechsel ist der im Schnitt erwartete Profit damit um mehr als ein Fünftel gestiegen (siehe Grafik 4).

Grafik 4: DAX-Gewinnmotor dreht auf

DAX: Kurs-Gewinn-Verhältnis und Ergebnis je Aktie (Forward, 12 Monate)

Stand: Juni 2021; Quelle: FactSet, Commerzbank

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Deutschland: China als Wachstumstreiber

Viele DAX-Unternehmen profitieren vom Aufschwung im Reich der Mitte. »In den vergangenen zwölf Monaten sind die deutschen Exporte Richtung China um 7 Prozent gegenüber dem Vorjahr auf 101 Milliarden Euro gestiegen«, stellte Andreas Hürkamp, Aktienstratege bei Commerzbank Research, Anfang Juni fest. Insbesondere deutsche Autos sind in der Volksrepublik gefragt. Beispiel Volkswagen: Im ersten Quartal 2021 verbuchte das Unternehmen in seinem grössten Einzelmarkt eine starke Geschäftserholung. Volkswagen setzte in China 61,4 Prozent mehr Fahrzeuge ab als in den ersten drei Monaten 2020. Zwar dürfte sich die Konjunktur im wichtigsten Schwellenland im zweiten Halbjahr abkühlen. »Doch in der Gewinnsaison für das zweite Quartal sollte China für viele DAX-Unternehmen noch ein Wachstumsmotor bleiben«, erwartet Hürkamp.

Der Experte geht davon aus, dass sich der DAX bis zur im Juli anstehenden Gewinnsaison für das zweite Quartal positiv entwickeln wird. »Unterstützung dürfte er dabei unter anderem durch steigende Frühindikatoren bekommen«, meint er. Ein wichtiger Signalgeber für die deutsche Wirtschaft ist der Ifo-Geschäftsklimaindex. Börsianer achten hier vor allem auf die Erwartungskomponente, sie ist im Mai auf 102,9 Punkte nach 99,2 Zählern im April gestiegen. Der Commerzbank-Stratege geht davon aus, dass der Indikator weiterhin vom stetigen Auslaufen des Lockdowns profitiert.

Kampf um das Kanzleramt

Viel Beachtung findet am deutschen Aktienmarkt derzeit auch die »Sonntagsfrage«. Sie gibt an, für welche Partei sich die Wahlberechtigten entscheiden würden, wenn am kommenden Sonntag Wahlen zum Bundestag stattfinden würden. Bereits seit 1949 wird diese Umfrage in Deutschland erstellt. Naturgemäss nimmt ihre Bedeutung zu, sobald tatsächlich ein Urnengang ansteht. Am 26. September ist es so weit, dann sind 60,4 Millionen Wahlberechtigte dazu aufgerufen, über die Zusammensetzung des Bundestages abzustimmen.

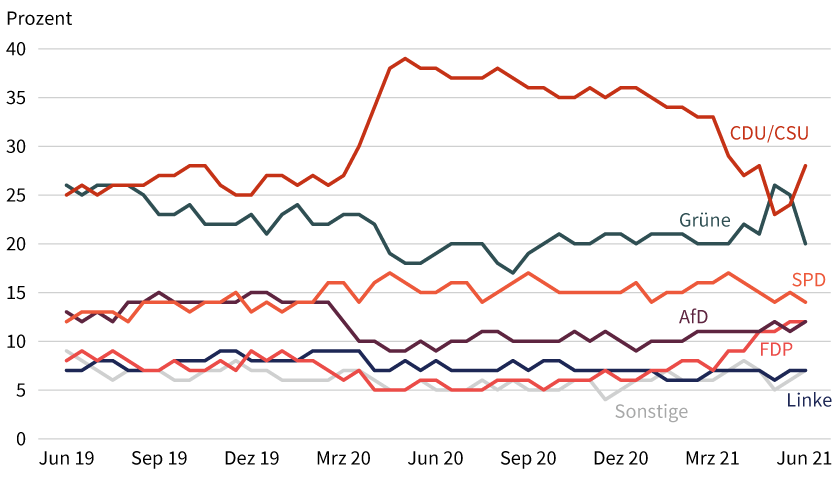

Nachdem Bundeskanzlerin Angela Merkel nicht mehr antritt, schickt die CDU den nordrhein-westfälischen Ministerpräsidenten Armin Laschet als Spitzenkandidat ins Rennen. Seine aussichtsreichste Konkurrentin im Kampf um das Kanzleramt dürfte Annalena Baerbock von den Grünen sein. Im Mai lag die Öko-Partei in den Umfragen zwischenzeitlich schon in Front. Doch mittlerweile haben CDU/CSU die Führung wieder übernommen (siehe Grafik 5). Es ist also gut möglich, dass die Union nach 16 Jahren Merkel weiter den Kanzler stellt.

Grafik 5: Die Sonntagsfrage

Umfrage zur Bundestagswahl in Deutschland

Stand: Juni 2021; Quelle: Statista, Infratest dimap

Selbst wenn die Grünen der neuen Regierung nicht angehören sollten: Die Klimapolitik dürfte die Agenda gleich zu Beginn der nächsten Legislaturperiode bestimmen. Vom 1. bis zum 12. November findet in Glasgow die 26. Weltklimakonferenz (COP26) statt. In der schottischen Metropole möchte die Staatengemeinschaft das Erreichen der zentralen Ziele des Pariser Abkommens – Begrenzung der Erderwärmung auf 1,5 Grad, Rückführung der Netto-Treibhausgasemission auf null – sicherstellen. Neben dem Ende der Kohleförderung gelten der Ausbau der erneuerbaren Energieträger sowie der Elektromobilität als die wichtigsten Stellschrauben in diesem Prozess.

Volkswagen: Autobauer im Wandel

Schon jetzt steht die deutsche Autoindustrie sprichwörtlich unter Strom. Die Hersteller stellen ihre Flotte auf Elektroantriebe um. Das gilt auch und gerade für Volkswagen: CEO Herbert Diess hat dem Konzern eine »E-Offensive« verordnet. Bis 2025 möchten die Wolfsburger pro Jahr mehr als 1 Million reine Elektroautos bauen und verkaufen. 2020 setzte das Unternehmen 231.600 »Stromer« ab. Knapp 44 Milliarden Euro oder annähernd ein Drittel der Gesamtinvestitionen sollen im Planungszeitraum 2019 bis 2023 in die Themen Elektromobilität, autonomes Fahren, neue Mobilitätsdienste und Digitalisierung fliessen. Herzstück der Offensive ist die ID-Modellreihe.

Neben der starken Nachfrage aus China haben die E-Autos Volkswagen einen historisch starken Jahresauftakt beschert. Der DAX-Konzern steigerte den Umsatz im ersten Quartal um 13,3 Prozent auf 62,4 Milliarden Euro. Operativ verdiente Volkswagen 4,8 Milliarden Euro, nach 0,9 Milliarden Euro in den ersten drei Monaten 2020. Obwohl der Chipmangel im Automobilsektor auch an den Wolfsburgern nicht spurlos vorübergeht, hat Diess die Prognose leicht erhöht. Er erwartet für 2021 nun eine operative Umsatzrendite zwischen 5,5 und 7,0 Prozent. Zuvor hatte der CEO das obere Ende einer von 5 bis 6,5 Prozent verlaufenden Spanne angepeilt. Auf Anleger haben Pläne und Zahlen des Autogiganten eine »elektrisierende« Wirkung: Allein seit dem Jahreswechsel hat sich die VW-Vorzugsaktie um 47 Prozent verteuert (siehe Grafik 6). Sie führt damit das Performanceranking 2021 für den DAX an.

Grafik 6: Hohe Drehzahl

Volkswagen Vz.

Stand: Juni 2021; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Dagegen haben die Aktien aus dem Bereich der erneuerbaren Energieträger zuletzt korrigiert. Beispiel Vestas: Nachdem der weltgrösste Windturbinenbauer mit einem Allzeithoch in das Jahr gestartet war, gab er kräftig nach (siehe Grafik 7). Neben Gewinnmitnahmen gelten Lieferengpässe bei elektrischen Bauteilen als ein Grund für die Schwächephase in diesem Sektor. Ein Übriges tat der jüngste Zinsanstieg – er schürt die Sorge, wonach höhere Finanzierungskosten den Investitionsboom bei Wind- und Sonnenkraftwerken bremsen könnten. Das Orderbuch von Vestas spricht eine andere Sprache. Zwar gab das Bestellvolumen im ersten Quartal nach, gleichwohl verfügten die Dänen per Ende März über einen rekordhohen Auftragsbestand von 45 Milliarden Euro. Rein rechnerisch wäre der Branchenkrösus damit für rund drei Jahre ausgelastet.

Grafik 7: Kurzfristige Flaute

Vestas

Stand: Juni 2021; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Neben den jüngsten Geschäftsresultaten dokumentiert das Management im Quartalsbericht den Klimaeffekt der eigenen Arbeit. Die weltweit installierten Vestas-Turbinen ermöglichen auf das Jahr hochgerechnet die Einsparung von 192 Millionen Tonnen an Treibhausgasen. Zum Vergleich: Das Bundesamt für Statistik beziffert den auf der Schweizer Endnachfrage basierenden Treibhausgas-Fussabdruck für 2018 auf 114 Millionen Tonnen CO2-Äquivalente.

Die Vermeidung von Emissionen hilft nicht nur dem Klima. Für die an das Europäische Emissionshandelssystem (ETS) angeschlossenen Unternehmen bringt sie eine klare Kostenersparnis. Ein Mix aus Konjunkturaufschwung und forcierter Klimapolitik – unter anderem sind die USA in das Pariser Abkommen zurückgekehrt – schob den CO2-Preis im ersten Halbjahr kräftig an. Der für den Ausstoss von einer Tonne Treibhausgas stehende »ECX EUA« Future kletterte im Mai zum ersten Mal über die Marke von 50 Euro (siehe Grafik 8). Zum Rekordhoch von 56,90 Euro notierte der im Dezember auslaufende Terminkontrakt nahezu drei Viertel über dem Schlussstand 2020. Wenngleich die Notiz anschliessend etwas nachgegeben hat, erwartet Barbara Lambrecht, Energieanalystin bei Commerzbank Reserach, keine nachhaltige Korrektur. Sie verweist auf die für den Juli erwarteten Vorschläge für eine Anpassung des ETS. »Da die Reformpläne der EU-Kommission mutmasslich auf eine schnelle Rückführung der CO2-Emissionen setzen, dürften die Preise in der zweiten Jahreshälfte sogar neue Rekorde erreichen«, meint die Expertin.

Grafik 8: Haussierender CO₂-Preis

ECX EUA Future Dezember 2021

Stand: Juni 2021; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Bei der Frage, ob die Aktienmärkte ihren Höhenflug fortsetzen, spielt die Geldpolitik eine wichtige Rolle. Zuletzt mussten sich die Währungshüter verstärkt mit dem Inflationsgespenst auseinandersetzen. Obwohl die Verbraucherpreise markant angesprungen sind, hielten die grossen Notenbanken zunächst an einem expansiven Kurs fest. Die Europäische Zentralbank (EZB) hat im Juni sowohl den Nullzins als auch das billionenschwere Anleihekaufprogramm namens PEPP bestätigt. »Jede Diskussion über einen Ausstieg aus dem PEPP wäre voreilig, verfrüht«, erklärte EZB-Präsidentin Christine Lagarde. Auch die US-Notenbank erachtet die verschärfte Teuerung als ein vorübergehendes Phänomen und möchte die Märkte weiter grosszügig mit Liquidität versorgen (mehr zum US-Aktienmarkt in der Analyse hier).

Am 17. Juni und damit nur einen Tag nach dem jüngsten Fed-Treffen hat die Schweizerische Nationalbank ihre geldpolitische Lagebeurteilung vorgelegt. »Die Nationalbank führt ihre expansive Geldpolitik unverändert fort«, brachte Präsident Thomas Jordan den jüngsten Entscheid auf den Punkt. Neben einem Leitzins von –0,75 Prozent zählt dazu die Bereitschaft, falls erforderlich, am Devisenmarkt zu intervenieren. »Der Schweizer Franken bleibt hoch bewertet«, stellte Jordan fest. Wie die Kollegen von EZB und Fed geht er davon aus, dass die Teuerung zunächst weiter ansteigt, um dann wieder zu sinken. Folgerichtig korrigierte die SNB ihre bedingte Inflationsprognose für das laufende Jahr und für 2022 moderat nach oben.

Wenngleich Jordan die Unsicherheitsfaktoren betonte, zeichnete er für die heimische Konjunktur ein positives Bild. »In unserem Basisszenario für die Schweiz gehen wir davon aus, dass sich die wirtschaftliche Erholung in der zweiten Jahreshälfte fortsetzt«, sagte der oberste Währungshüter des Landes. Konkret erwartet die SNB für 2021 eine Steigerung des Bruttoinlandsprodukts von 3,5 Prozent. »Im März hatten wir noch mit einem weniger hohen Wachstum gerechnet«, ergänzte Jordan. Er begründete die Aufwärtsrevision hauptsächlich mit einem geringer als erwartet ausgefallenen BIP-Rückgang im ersten Quartal. Die SNB geht bei ihren Projektionen davon aus, dass die Corona-Einschränkungen weiter gelockert werden. Kurzum: Notenbanker und Investoren hoffen zur Jahresmitte 2021 gemeinsam, dass das Motto »Alles neu macht der Mai« erst der Anfang war.

Anlageidee: Ausgewählte Hebelprodukte auf Indizes, Aktien und CO2-Futures

BEST Turbo-Optionsscheine

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|---|---|

|

DAX |

Call |

8,3 |

13.738,23 Pkt. |

13.738,23 Pkt. |

Swiss DOTS, BX Swiss |

|

|

DAX |

Call |

5,8 |

12.903,50 Pkt. |

12.903,50 Pkt. |

Swiss DOTS, BX Swiss |

|

|

DAX |

Put |

7,3 |

17.698,06 Pkt. |

17.698,06 Pkt. |

Swiss DOTS, BX Swiss |

|

|

DAX |

Put |

5,2 |

18.5569,84 Pkt. |

18.5569,84 Pkt. |

Swiss DOTS, BX Swiss |

|

|

EURO STOXX 50 |

Call |

7,9 |

3.612,60 Pkt. |

3.612,60 Pkt. |

Swiss DOTS, BX Swiss |

|

|

EURO STOXX 50 |

Call |

5,1 |

3.323,55 Pkt. |

3.323,55 Pkt. |

Swiss DOTS, BX Swiss |

|

|

EURO STOXX 50 |

Put |

7,7 |

4.650,03 Pkt. |

4.650,03 Pkt. |

Swiss DOTS, BX Swiss |

|

|

EURO STOXX 50 |

Put |

5,2 |

4.902,37 Pkt. |

4.902,37 Pkt. |

Swiss DOTS, BX Swiss |

|

|

SMI |

Call |

9,5 |

10.724.94 Pkt. |

10.724.94 Pkt. |

Swiss DOTS, BX Swiss |

|

|

SMI |

Call |

6,7 |

10.202,12 Pkt. |

10.202,12 Pkt. |

Swiss DOTS, BX Swiss |

|

|

SMI |

Put |

8,9 |

13.306,25 Pkt. |

13.306,25 Pkt. |

Swiss DOTS, BX Swiss |

|

|

SMI |

Put |

7,1 |

13.661,07 Pkt. |

13.661,07 Pkt. |

Swiss DOTS, BX Swiss |

Unlimited Turbo-Optionsscheine

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|---|---|

|

Richemont |

Call |

6,9 |

97,85 CHF |

101,62 CHF |

Swiss DOTS, BX Swiss |

|

|

Richemont |

Call |

3,1 |

78,35 CHF |

81,38 CHF |

Swiss DOTS, BX Swiss |

|

|

Richemont |

Put |

8,1 |

128,10 CHF |

123,16 CHF |

Swiss DOTS, BX Swiss |

|

|

Richemont |

Put |

3,9 |

143,15 CHF |

137,63 CHF |

Swiss DOTS, BX Swiss |

|

|

Vestas Wind Systems |

Call |

5,3 |

190,39 DKK |

201,22 DKK |

Swiss DOTS, BX Swiss |

|

|

Vestas Wind Systems |

Call |

2,8 |

151,67 DKK |

160,32 DKK |

Swiss DOTS, BX Swiss |

|

|

Vestas Wind Systems |

Put |

5,6 |

274,65 DKK |

259,10 DKK |

Swiss DOTS, BX Swiss |

|

|

Vestas Wind Systems |

Put |

3,2 |

306,15 DKK |

288,84 DKK |

Swiss DOTS, BX Swiss |

|

|

Volkswagen Vz. |

Call |

17,0 |

204,78 EUR |

211,65 EUR |

Swiss DOTS, BX Swiss |

|

|

Volkswagen Vz. |

Call |

6,7 |

185,47 EUR |

191,71 EUR |

Swiss DOTS, BX Swiss |

|

|

Volkswagen Vz. |

Put |

7,4 |

245,41 EUR |

237,61 EUR |

Swiss DOTS, BX Swiss |

|

|

Volkswagen Vz. |

Put |

4,4 |

266,11 EUR |

257,19 EUR |

Swiss DOTS, BX Swiss |

Faktor-Zertifikate

|

Valor |

Basiswert |

Strategie |

Hebel |

Laufzeit |

Handelsplatz |

|---|---|---|---|---|---|

|

ICE ECX EUA Future Dec 2021 |

Long |

2 |

Open End |

Swiss DOTS, BX Swiss |

|

|

ICE ECX EUA Future Dec 2021 |

Short |

–2 |

Open End |

Swiss DOTS, BX Swiss |

|

|

ICE ECX EUA Future Dec 2021 |

Long |

3 |

Open End |

Swiss DOTS, BX Swiss |

|

|

ICE ECX EUA Future Dec 2021 |

Short |

–3 |

Open End |

Swiss DOTS, BX Swiss |

|

|

ICE ECX EUA Future Dec 2021 |

Long |

4 |

Open End |

Swiss DOTS, BX Swiss |

|

|

ICE ECX EUA Future Dec 2021 |

Short |

–4 |

Open End |

Swiss DOTS, BX Swiss |

Stand: 25. Juni 2021; Quelle: Société Générale

Die hier präsentierten Anlageideen berücksichtigen weder Ihre finanziellen Verhältnisse noch Ihre Anlageziele oder Kenntnisse und Erfahrungen. Sie stellen keine individuelle Anlageempfehlung dar. Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Mehr Produkte auf eine Vielzahl von Basiswerten finden Sie unter www.sg-zertifikate.ch.