Analysen

Hoffnung auf bessere Zeiten am Goldmarkt

Der Goldpreis hat das Jahr 2021 mit einem Minus abgeschlossen. Für 2022 sehen wir wieder Aufwärtspotenzial. Zwar dürfte die US-Notenbank die Zinsen anheben. Am für Gold günstigen Umfeld negativer Realzinsen wird das allerdings nichts ändern. Dies spricht für eine wieder stärkere Investmentnachfrage.

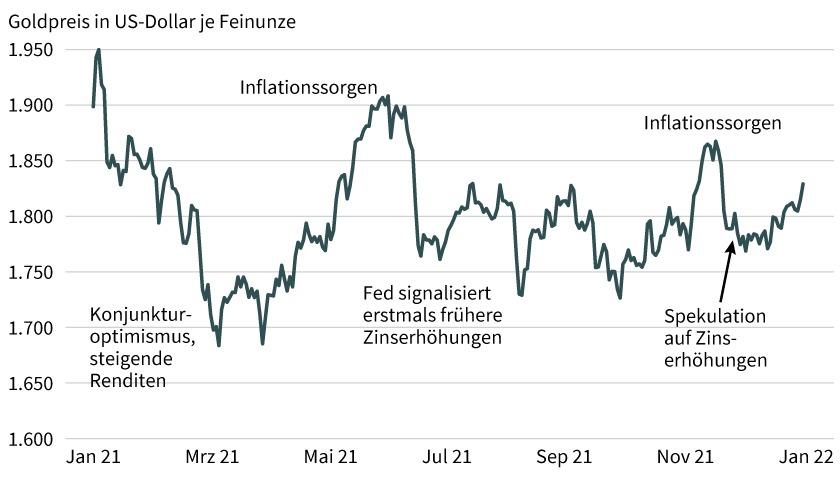

Der Goldpreis blickt auf ein durchwachsenes Jahr 2021 zurück. Bereits in der ersten Januarwoche wurde mit 1.950 US-Dollar je Feinunze das Hoch für das gesamte Jahr erreicht (siehe Grafik 1). Von dort aus ging es zwei Monate lang nahezu ununterbrochen bergab, bis im März bei rund 1.680 US-Dollar das Jahrestief verzeichnet wurde. Nach einem Anstieg bis Anfang Juni auf gut 1.900 US-Dollar fiel der Preis im August fast wieder auf das März-Tief zurück. Seither schwankt der Preis zumeist in einer Spanne zwischen 1.750 US-Dollar und 1.830 US-Dollar. Trotz eines Anstiegs am Jahresende schloss Gold das Jahr 2021 mit einem Minus von 3,6 Prozent ab. Der Blick auf Gold in US-Dollar allein verdeckt allerdings einen Teil der zugrunde liegenden Preisentwicklung. Denn der Goldpreis in Euro erreichte im November zwischenzeitlich ein 14-Monats-Hoch und schloss 2021 mit 3,5 Prozent leicht im Plus. Auch in anderen Währungen wie Schweizer Franken und japanische Yen erreichte Gold im November zwischenzeitlich das höchste Niveau seit mehr als einem Jahr, auch wenn dieses Niveau nicht gehalten werden konnte und der Preis in Schweizer Franken 2021 letztlich leicht im Minus lag. Denn im Gegensatz zu den Papierwährungen gibt es bei Gold keine Zentralbank, die durch »Gelddrucken« das Angebot beliebig ausweiten und den Wert damit verwässern kann. Die Ausweitung des Goldangebots ist durch die Minenproduktion definiert, die pro Jahr um durchschnittlich 3 bis 4 Prozent steigt. Gold sah sich in diesem Jahr zahlreichen Einflussfaktoren ausgesetzt, die eine bessere Preisentwicklung verhinderten. Zu nennen ist insbesondere die deutliche Aufwertung des US-Dollar, der im November auf handelsgewichteter Basis das höchste Niveau seit Juli 2020 erreichte und am Jahresende gut 6 Prozent fester notierte als Anfang 2021.

Grafik 1: Gold mit durchwachsener Preisentwicklung

Stand: 31. Dezember 2021; Quelle: Bloomberg, Commerzbank Research

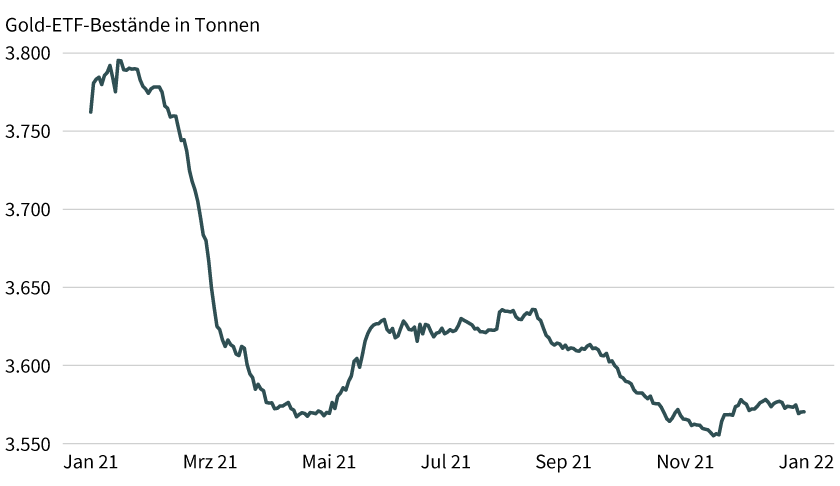

Zudem kam es 2021 im Jahresverlauf wiederholt zu kräftigen Anstiegen der nominalen Anleiherenditen. Lag die Rendite für 10-jährige US-Staatsanleihen Anfang 2021 noch bei weniger als 1 Prozent, so waren es im März fast 1,8 Prozent. Im Oktober und im November 2021 erreichte die US-10-Jahresrendite nochmals jeweils 1,7 Prozent. Höhere Renditen machen Gold für Anleger weniger attraktiv, da es keine Zinsen abwirft. Auch der anhaltende Höhenflug der Aktienmärkte von Rekordhoch zu Rekordhoch dürfte die Attraktivität von Gold geschmälert haben. So hat sich der S&P 500 seit dem Tief im März 2020 mehr als verdoppelt. Im Jahr 2021 belief sich dessen Zuwachs auf 27 Prozent. Im Zuge dessen verzeichneten die Gold-ETFs über weite Strecken des Jahres 2021 Abflüsse. Sie summierten sich laut Daten des World Gold Council auf 192 Tonnen (siehe Grafik 2). Damit stehen die Gold-ETFs vor dem ersten Jahr mit Netto-Abflüssen seit 2015.

Grafik 2: Beträchtliche Abflüsse aus Gold-ETFs

Stand: 7. Januar 2022; Quelle: WGC, Commerzbank Research

Die Nachfrage nach Goldschmuck hat sich dagegen nach ihrem Einbruch im Jahr 2020 deutlich erholt. Nach drei Quartalen lag sie nur 5 Prozent niedriger als im gesamten Jahr 2020, allerdings noch immer etwas niedriger als im vergleichbaren Zeitraum 2019 (siehe Grafik 3). Die Nachfrage stieg dabei sowohl in den grossen asiatischen Goldnachfrageländern China und Indien als auch in den westlichen Ländern. Entsprechend deutlich sind die Goldimporte Chinas und Indiens gestiegen. Die Schmucknachfrage profitierte dabei von den gestiegenen Einkommen der privaten Haushalte, aufgestauter Nachfrage beispielsweise durch während der Pandemie verschobene Hochzeiten und dem Wiederaufbau der im Vorjahr stark gesunkenen Lagerbestände. Eine weitere Rolle spielten die im Jahresverlauf von 2021 gesunkenen Preise, da die Schmucknachfrage preissensitiv ist. Der erstgenannte Faktor dürfte auch 2022 noch gelten, die anderen hingegen an Bedeutung verlieren. Daher dürfte die Dynamik der Schmucknachfrage nachlassen.

Grafik 3: Schmucknachfrage deutlich erholt

Stand: 28. Oktober 2021; Quelle: WGC, Commerzbank Research

2022 dürfte von der Frage dominiert werden, wie die Zentralbanken auf die deutlich gestiegenen Inflationsraten reagieren. In den USA liegt die Inflationsrate zurzeit bei 7 Prozent auf einem 39-Jahres-Hoch und in der Eurozone mit 5 Prozent so hoch wie noch nie seit dem Start der Währungsunion 1999. Die Fed und die meisten anderen Zentralbanken stuften den starken Inflationsanstieg lange Zeit als vorübergehend ein und wollten sich mit dem Ausstieg aus der ultralockeren Geldpolitik Zeit lassen. Allerdings stiegen die marktbasierten Inflationserwartungen in den USA im November nach der Veröffentlichung der unerwartet hohen Inflationsrate auf rund 2,7 Prozent. Das heisst, die Marktteilnehmer gehen nicht davon aus, dass die Inflation mittel- bis langfristig auf das Inflationsziel der Fed von 2 Prozent zurückkehrt. Sollte sich die höhere Inflation verfestigen und die Zentralbanken darauf nicht angemessen reagieren, würde Gold davon als Inflationsschutz wohl profitieren. Laut einer Studie des World Gold Council sticht Gold in Hochinflationsphasen (Inflation >5 Prozent) mit seiner Preisentwicklung besonders hervor. Aber auch bei Inflationsraten zwischen 2 Prozent und 5 Prozent ist die Performance von Gold noch immer signifikant positiv.

Hinsichtlich der Inflation hat bei der Fed inzwischen ein Umdenken eingesetzt. Fed-Chef Jerome Powell, der von US-Präsident Joe Biden für eine zweite Amtszeit nominiert worden ist, bezeichnete die hohe Inflation nicht mehr als vorübergehend. Zudem sprach er sich dafür aus, die Anleihekäufe schneller als bisher geplant zurückzuführen. Ähnlich äusserten sich mehrere weitere Fed-Offizielle. Mit dem Meinungsumschwung der Fed hin zu einer früheren Straffung der Geldpolitik fielen die Inflationserwartungen zwar wieder auf 2,4 Prozent, bleiben damit aber noch immer erhöht. Zudem liegen sie weiterhin deutlich höher als die nominalen Anleiherenditen, die als Folge der Erwartung von Fed-Zinserhöhungen und deren bremsende Wirkung auf die Konjunkturentwicklung ebenfalls erheblich gefallen waren. Die Realrenditen sind also weiterhin deutlich negativ. Daran dürfte sich auch 2022 nichts ändern. Davon sollte die Nachfrage nach Münzen und Barren profitieren, die 2021 nach drei Quartalen bereits fast so hoch war wie im gesamten vorangegangenen Jahr und die alleinige Stütze der Investmentnachfrage gewesen ist (siehe Grafik 4).

Grafik 4: Bislang sehr robuste Nachfrage nach Barren und Münzen

Stand: 28. Oktober 2021; Quelle: WGC, Commerzbank Research

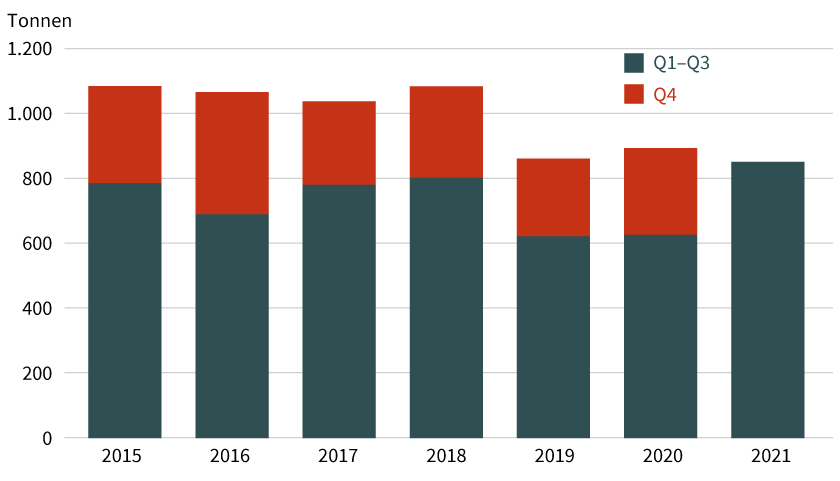

Auch bei der Goldnachfrage spielen die Zentralbanken weiterhin eine aktive Rolle. Nachdem die Zentralbankgoldkäufe 2020 auf ein 10-Jahres-Tief von 255 Tonnen gesunken waren, nahm das Kaufinteresse 2021 wieder spürbar zu. Nach drei Quartalen lag das Kaufvolumen bereits bei knapp 400 Tonnen (siehe Grafik 5). Der WGC erwartet für 2021 mindestens 450 Tonnen. Während die vormals wichtigsten Käufer Russland, China und die Türkei kein Gold (mehr) kauften, sprangen andere Zentralbanken dafür in die Bresche. Zu nennen sind dabei insbesondere Brasilien, Indien, Thailand, Usbekistan und Ungarn. Die polnische Zentralbank hat zudem angekündigt, 100 Tonnen Gold kaufen zu wollen. Ähnliches dürfte für viele andere Zentralbanken gelten. Denn wegen seiner geringen Korrelation zu anderen Assetklassen eignet sich Gold hervorragend zur Diversifikation. Zudem dürften viele Zentralbanken bestrebt sein, den US-Dollar-Anteil in den Währungsreserven nicht zu gross werden zu lassen. So ist der US-Dollar bereits deutlich überbewertet, was das Risiko von Währungsverlusten impliziert. Zudem besteht ein latentes Risiko, dass die US-Regierung den US-Dollar als politisches Druckmittel für Sanktionen verwenden könnte. Dieses Risiko besteht insbesondere für grössere Schwellenländer, die in politischer und wirtschaftlicher Konkurrenz zu den USA stehen. Gold kennt ein derartiges Sanktionsrisiko nicht.

Grafik 5: Zentralbanken kaufen wieder deutlich mehr Gold

Stand: 28. Oktober 2021; Quelle: WGC, Commerzbank Research. *Q1–Q3 2021

Die entscheidende Frage ist aber, wann auch die Gold-ETFs wieder Zuflüsse verzeichnen. Denn die sind für die Preisentwicklung von Gold massgeblich, wie die Jahre 2019 und 2020 eindrucksvoll zeigten. Zwischen Mai 2019 und Oktober 2020 gab es laut WGC Zuflüsse von 1.450 Tonnen, was den Goldpreis zeitweise um mehr als 60 Prozent auf ein Rekordhoch von 2.075 US-Dollar je Feinunze steigen liess. Für eine Rückkehr der ETF-Anleger müsste wohl der Höhenflug an den US-Aktienmärkten enden. Wie bereits erwähnt erfolgten die ETF-Abflüsse in erster Linie in den US-gelisteten ETFs, während die ETF-Bestände ausserhalb der USA weitgehend stabil blieben. Angesichts der hohen Bewertungen und der Aussicht auf eine spürbare Straffung der US-Geldpolitik ist eine Fortsetzung der Rally an den Aktienmärkten unseres Erachtens keineswegs sicher. Rückschläge werden zunehmend wahrscheinlich. Dann dürften taktische Anleger wieder von Aktien zurück in Gold umschichten, das gegenüber Aktien deutlich unterbewertet ist. So erreichte das Verhältnis zwischen S&P 500 und Gold mit 2,64 den höchsten Stand seit 2005. Die dauerhaft negativen Realzinsen sprechen ohnehin für Gold als alternative Anlage.

Gegenwind für Gold könnte zunächst von der bereits erwähnten Richtungsänderung der US-Notenbank Fed kommen. Sie hat im November 2021 damit begonnen, ihre Anleihekäufe von monatlich 120 Milliarden US-Dollar schrittweise zu reduzieren. Mit Blick auf die hohe Inflation dürften die Anleihekäufe schon im Frühjahr 2022 beendet werden, um danach die Zinsen erhöhen zu können. Unsere Volkswirte erwarten eine erste Fed-Zinserhöhung im März und drei weitere Zinsschritte im Jahresverlauf. Der Markt hat dies mit Blick auf die Fed Fund Futures aber bereits eingepreist, sodass Gold davon nicht mehr zusätzlich belastet werden sollte. Bei den vorherigen Zinserhöhungszyklen war es so, dass Gold im Vorfeld der ersten Zinserhöhung zur Schwäche neigte. Nach dem Beginn des Zinserhöhungszyklus begann der Preis aber zu steigen, sofern die Markterwartungen für die Zinserhöhungen nicht weiter angepasst werden mussten, die Fed also auf dem angekündigten Pfad blieb. Wir halten ein derartiges Verhaltensmuster auch diesmal für wahrscheinlich. Dies spricht für eine eher verhaltene Preisentwicklung im ersten Quartal und einen stärkeren Preisanstieg im weiteren Jahresverlauf. Wir erwarten daher einen Goldpreis von 1.900 US-Dollar je Feinunze am Jahresende 2022.

Produktidee: Zertifikate auf den Gold-Future

Faktor-Zertifikate

Stand: 17. Januar 2022; Quelle: Société Générale

Die hier präsentierten Anlageideen berücksichtigen weder Ihre finanziellen Verhältnisse noch Ihre Anlageziele oder Kenntnisse und Erfahrungen. Sie stellen keine individuelle Anlageempfehlung dar. Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung.