Analysen

DAX: Favoritenwechsel und viele Unwägbarkeiten

Nach einem starken Jahresauftakt ist der deutsche Aktienmarkt aus dem Tritt geraten. Die Gewinnschätzungen für den DAX sind dennoch gestiegen, wodurch das Bewertungsniveau überproportional abschmelzen konnte. Obwohl der deutsche Leitindex gleichzeitig eine hohe Dividendenrendite zeigt, blicken Investoren bange auf die kommenden Monate.

Die Zeremonie wäre für die meisten Fussballer wohl ein Karriere-Highlight: Am 8. Mai wird in Deutschland die Bundesliga-Meisterschale übergeben. Für den Kapitän des FC Bayern München ist die Feier nach dem vergangenen Heimspiel in der Allianz Arena Routine. Der Torhüter darf die Trophäe bereits zum zehnten Mal in Folge in Händen halten. Während die Bayern in der Bundesliga eine historische Dominanz erreicht haben, gibt es am deutschen Aktienmarkt keine vergleichbare Hackordnung.

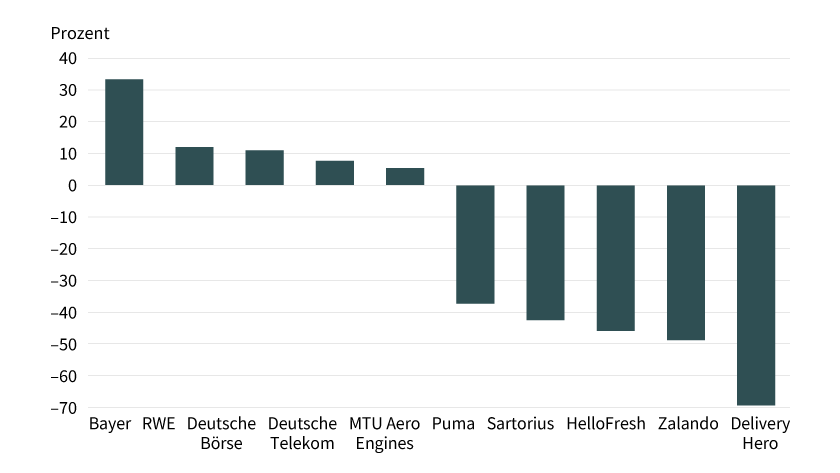

Ganz im Gegenteil: Im DAX haben sich die Kräfteverhältnisse 2022 einmal mehr verschoben. An der Spitze des Performance-Rankings steht mit Bayer eine Aktie, die in den vergangenen Jahren stark ins Hintertreffen geraten war. Dagegen tummeln sich am Ende der Indextabelle die während der Coronapandemie schwer angesagten Unternehmen. Neben den beiden Essenslieferanten Delivery Hero und HelloFresh sind der Online-Modehändler Zalando und der Pharmaausrüster Sartorius besonders tief ins Börsenabseits geraten (siehe Grafik 1).

Grafik 1: Corona-Highflyer im Abseits

Top-/Flop-Performer DAX 2022

Stand: 28. April 2022; Quelle: Reuters

Die überproportionalen Verluste sind nicht nur auf das drohende Ende einer Covid-19-Sonderkonjunktur im operativen Geschäft dieses Quartetts zurückzuführen. Sie zeigen auch, dass viele Investoren in den »Risk off«-Modus umgeschaltet haben. Dabei flogen Wachstums- und Technologiewerte verstärkt aus den Depots. Die neue Vorsicht unter den Börsianern geht mit einem eingetrübten Umfeld einher. Inflation und steigende Zinsen haben zusammen mit dem Krieg in der Ukraine für einen markanten Stimmungsumschwung gesorgt – lesen Sie dazu auch das Titelthema.

Aus dem Tritt geraten

Wenig überraschend führte diese Gemengelage auch beim DAX als Ganzes zu einem regelrechten »U-Turn«. Nachdem der deutsche Leitindex stark in das Jahr 2022 gestartet war, drehte er nach unten. Anfang März notierte die Auswahl zum ersten Mal seit dem Herbst 2020 bei weniger als 13.000 Punkten, ehe sie wieder etwas Boden gutmachen konnte. Per 28. April stand für den DAX gegenüber dem Schlusskurs 2021 ein Abschlag von rund 13 Prozent zu Buche (siehe Grafik 2).

Grafik 2: Large Caps unter Druck

Entwicklung DAX

Stand: 28. April 2022; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

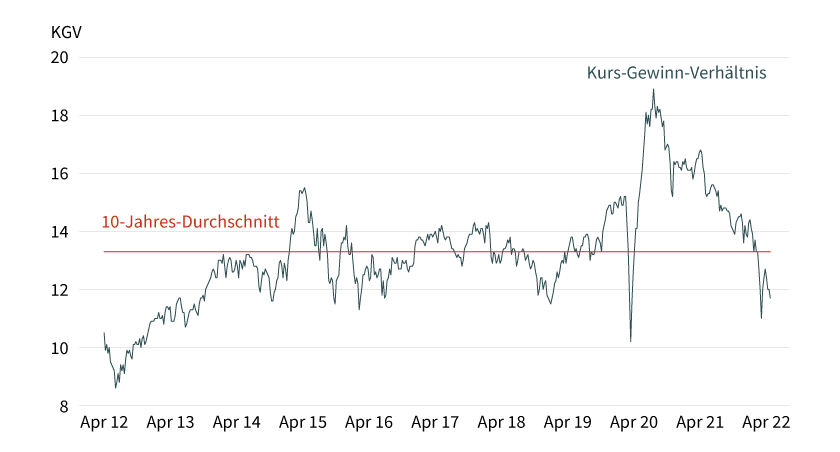

Auffällig ist, dass die Bewertung im DAX noch stärker zurückgekommen ist. Ende April betrug das Kurs-Gewinn-Verhältnis (KGV) weniger als 12. Zum ersten Mal seit dem Corona-Ausverkauf im Frühjahr 2020 bewegte sich diese Kennziffer damit unter dem 10-Jahres-Durchschnitt (siehe Grafik 3). Der über den Kursabschlag hinausgehende Bewertungsrückgang ist auf die Entwicklung der Gewinnschätzungen zurückzuführen. Trotz aller makroökonomischen und geopolitischen Wirren haben die Analysten ihre Prognosen für die DAX-Unternehmen nach oben geschraubt. Das über die kommenden zwölf Monate erwartete Ergebnis je Aktie beträgt mittlerweile rekordhohe 1.175 Indexpunkte. Damit übertrifft der kumulierte Gewinn der deutschen Large Caps den Mittelwert der vergangenen zehn Jahre um mehr als ein Drittel.

Grafik 3: Unterdurchschnittliche Bewertung

Kurs-Gewinn-Verhältnis DAX (Forward, 12 Monate)

Stand: April 2022; Quelle: Commerzbank, FactSet

Starke Geschäfte, wachsende Risiken

In der laufenden Berichtssaison kommt der Analystenkonsens auf den Prüfstand. Der Auftakt ist geglückt: Mit Mercedes-Benz hat ein DAX-Schwergewicht starke Ergebnisse präsentiert. Der Stuttgarter Autobauer steigerte den Betriebsgewinn im ersten Quartal im Vergleich zum hohen Vorjahresniveau um 19 Prozent auf 5,3 Milliarden Euro. In der Pkw-Sparte konnte der Konzern die Rendite um anderthalb Prozentpunkte auf rekordhohe 16,4 Prozent verbessern. Damit erreichte Mercedes-Benz das Niveau von Luxusmarken wie Ferrari und Porsche – die strategische Ausrichtung in Richtung des Hochpreissegments macht sich für den Konzern also bezahlt. Wenngleich der Ausblick weiterhin gilt, betonte das Management die wachsenden Risiken. Neben der Coronapandemie mit neuen Lockdowns in China und dem weiterhin bestehenden Halbleitermangel unterbricht der Krieg in der Ukraine die Lieferketten. »Eine Eskalation über den momentanen Stand hinaus könnte erhebliche negative Konsequenzen für die Geschäftstätigkeit von Mercedes-Benz haben«, erklärte das Unternehmen.

Ein ähnliches Muster zeigt der Zwischenbericht von Puma. Der Sportartikelkonzern ist ebenfalls stark in das Jahr gestartet. Bei einem währungsbereinigten Umsatzwachstum von 20 Prozent auf 1,91 Milliarden Euro steigerte Puma das operative Ergebnis (Stufe Ebit) um 27 Prozent auf 196 Millionen Euro. Mit diesen Rekordwerten trotzt der Konzern den Lieferschwierigkeiten sowie dem Boykottaufruf gegen westliche Marken in China. Besonders gute Geschäfte machte die Nummer 3 des Sektors Anfang des Jahres in Nord- und Lateinamerika. »Basierend auf einem derart starken ersten Quartal würden wir normalerweise die Jahresprognose erhöhen«, erklärte CEO Bjørn Gulden. Doch unter Verweis auf die bestehenden Unsicherheiten hielt der Norweger am bisherigen Ausblick fest.

Rekordverdächtige Spendierfreude

Während hinter den Gewinnschätzungen für den DAX also durchaus Fragezeichen stehen, können Anleger während der gerade beginnenden Dividendensaison ziemlich fest mit einem warmen Geldregen rechnen. Für 2021 dürften die Indexmitglieder laut Statista die Rekordsumme von 50,2 Milliarden Euro an ihre Aktionäre auskehren. Gegenüber dem Vorjahr würden die aufaddierten Gewinnbeteiligungen damit um nahezu die Hälfte zunehmen. Das starke Wachstum hängt auch mit dem Rückgang im Zuge der Coronapandemie zusammen. Wegen der Krise mussten viele Unternehmen ihre Dividenden für 2019 und 2020 kürzen oder sogar streichen. Gleichwohl übertrifft die derzeitige Summe selbst das Vorkrisenniveau deutlich.

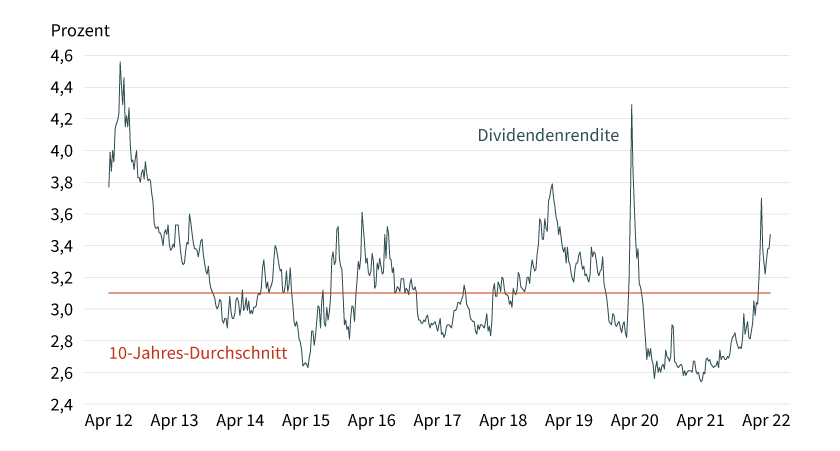

Sehen lassen kann sich auch die Dividendenrendite für den DAX: Ihr Forward-Wert für einen Zeitraum von zwölf Monaten beträgt 3,5 Prozent (siehe Grafik 4). Damit fällt die Verzinsung der Ausschüttungen nicht nur im historischen Vergleich überdurchschnittlich aus. Sie übertrifft zudem die Rendite der 10-jährigen Bundesanleihe deutlich, obwohl der Ertrag dieser Benchmarkobligation zuletzt nach oben geschnellt ist. In der Woche nach Ostern näherte sich die bis Anfang des Jahres unter 0 liegende Eurorendite der Marke von 1 Prozent an. Was einmal mehr zeigt, dass – anders als im deutschen Fussball – die Kräfteverhältnisse an den Kapitalmärkten nicht in Stein gemeisselt sind.

Grafik 4: Überdurchschnittliche Verzinsung

Dividendenrendite DAX (Forward, 12 Monate)

Stand: April 2022; Quelle: Commerzbank, FactSet