Analysen

Autoindustrie: Elektromobilität nimmt Fahrt auf

Auf dem Weg in eine emissionsfreie Zukunft erhöht die Politik das Tempo und stellt die Autoindustrie vor neue Tatsachen. Auch wenn das Gros der Konzerne bereits eifrig ihre eigenen Elektro-Pläne verfolgt, dürfte die Branche nun noch einen Gang hochschalten. In diesem Zeitenwandel ergeben sich aber nicht nur für die klassischen Hersteller Chancen, auch Zulieferer und sogar einst »branchenfremde« Unternehmen rücken in den Fokus

Mit einem Paukenschlag endete jüngst eine Abstimmung im EU-Parlament über ein Verkaufsverbot von Pkw und leichten Nutzfahrzeugen mit Verbrennungsmotor ab dem Jahr 2035. Mit 339 zu 249 Stimmen stimmten die Abgeordneten für diese Massnahme. Damit beschleunigt der alte Kontinent das Tempo auf dem Weg in eine klimafreundliche Autozukunft. Das Echo aus der Branche fiel gemischt aus: Während beispielsweise der Verband der Automobilindustrie (VDA) angesichts der Tatsache, dass es in weiten Teilen Europas noch keine ausreichende Ladeinfrastruktur gibt, die Entscheidung kritisierte, äusserten sich Hersteller wie Mercedes-Benz und Volkswagen positiv zu der neuen Zielsetzung. »Bis 2030 sind wir bereit, überall dort vollelektrisch zu werden, wo es die Marktbedingungen zulassen«, erklärte Eckart von Klaeden, Leiter des Bereichs Aussenbeziehungen von Mercedes-Benz.

Hohe Investitionen

Auch für VW sei es ein »ambitioniertes, aber durchsetzbares Ziel«, so die Antwort auf den Beschluss aus dem Wolfsburger Konzern. »Die Wende zur Elektromobilität ist unumkehrbar«, bekräftigte VW-Markenchef Ralf Brandstätter. Auf diese neue Zukunft stellt sich der Autobauer aber bereits seit Jahren ein. In seine E-Offensive investiert der Konzern rund 35 Milliarden Euro und möchte damit bis 2030 konzernweit rund 70 reine Stromer auf den Markt bringen.

Die Konkurrenz nimmt ebenfalls viel Geld in die Hand, um neue Modelle zu entwickeln, die Reichweite und Leistung von Batterien zu verbessern und die Kosten von E-Fahrzeugen zu senken. Eine Untersuchung von Reuters Ende vergangenen Jahres kam zu dem Ergebnis, dass die Automobilhersteller planen, weltweit bis 2030 mehr als 450 Milliarden Euro für E-Fahrzeuge und Batterien aufzuwenden. Damit hat sich die Summe innerhalb von zwei Jahren um knapp drei Viertel erhöht. Nicht auszuschliessen, dass nach der jüngsten Entscheidung des EU-Parlaments die Konzerne erneut tiefer in die Tasche greifen werden.

Verkaufsschlager

Was die Absatzzahlen betrifft, zeigt die Kurve bereits heute steil nach oben. So konnte beispielsweise BMW seinen weltweiten Absatz an E-Autos der Marken BMW und MINI im ersten Quartal im Vorjahresvergleich um knapp 150 Prozent steigern. »Unser Fokus liegt klar auf dem Hochlauf der Elektromobilität«, stellt Vertriebsvorstand Pieter Nota klar und fügt hinzu: »Wir sind voll auf Kurs, um auch 2022 unsere ambitionierten Wachstumsziele für vollelektrische Fahrzeuge zu erfüllen.« Im Detail bedeutet das: Mindestens eine Verdopplung gegenüber dem Vorjahr, als rund 100.000 vollelektrische Fahrzeuge den Kunden übergeben wurden. Damit das auch gelingt, wird die Produktpalette konsequent ausgebaut. 2022 sollen bereits 15 E-Modelle, die unter anderem auch die vier volumenstärksten BMW-Baureihen 3er- und 5er-Reihe, den X1 und den X3 einschliessen, vom Band laufen.

Nicht nur die Münchner möchten den reinen E-Auto-Produzenten Tesla, Nio oder auch der chinesischen BYD, die sich seit März nur noch auf Elektro- und Plug-in-Hybrid-Fahrzeuge konzentriert, Marktanteile abjagen. VW hat bereits eine Kampfansage an Marktführer Tesla gemacht. Das Unternehmen, das 2020 mit der ID.-Familie eine rein elektrische Modellfamilie gestartet hat, möchte bis 2025 den US-Konzern überholen. Um Tempo zu machen, soll in den USA eine eigene Batteriezellenfertigung entstehen. Die Aufholjagd lassen sich die deutschen Produzenten auch etwas kosten: Laut AlixPartners wird das Trio aus BMW, Mercedes-Benz und VW bis zum Ende des Jahrzehnts aufsummiert 185 Milliarden US-Dollar ausgeben.

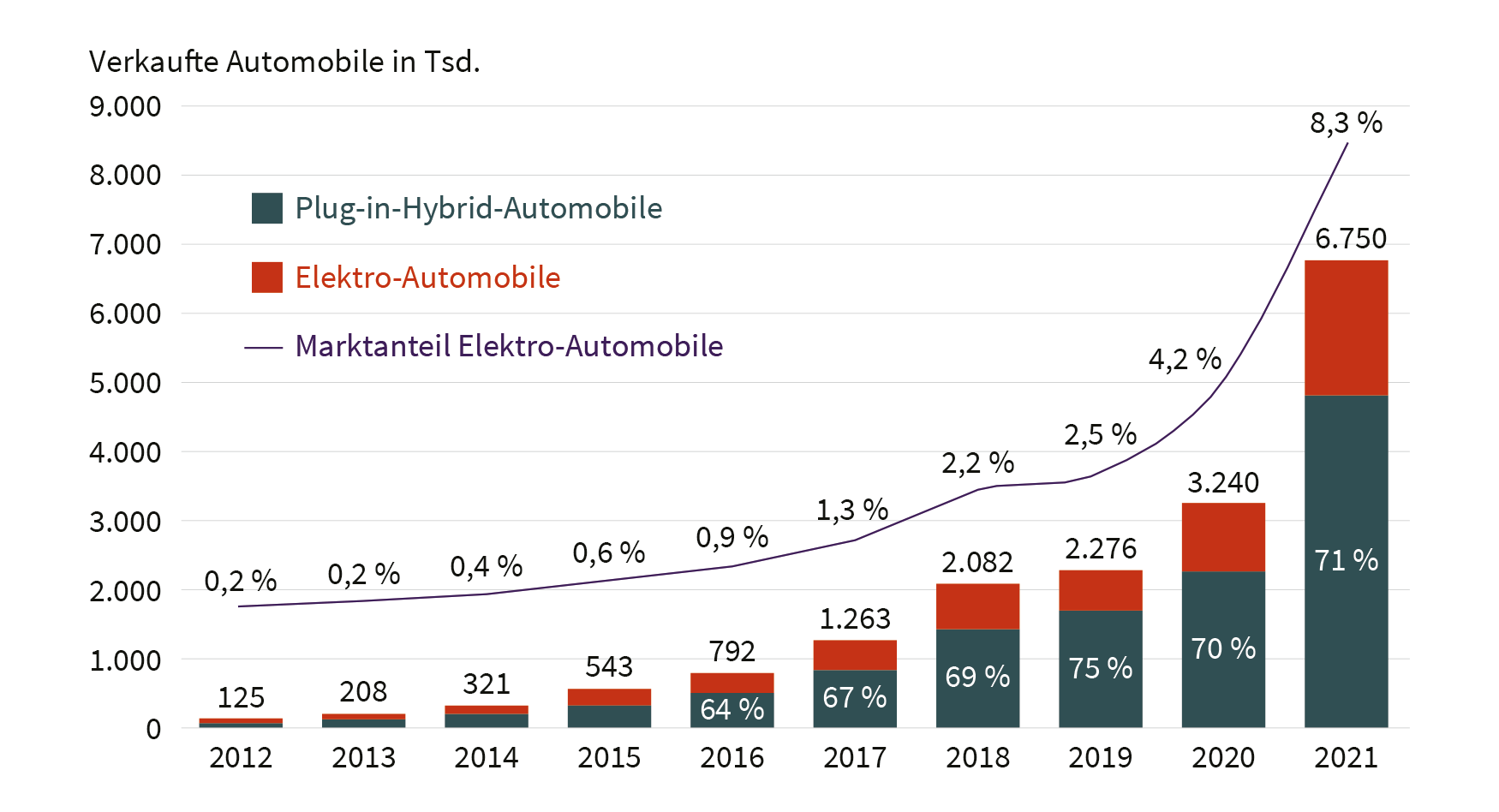

Was den weltweiten Absatz von Elektrofahrzeugen betrifft, zieht das Tempo bereits heute kräftig an. So erhöhten sich die Verkäufe im vergangenen Jahr um 108 Prozent auf 6,75 Millionen Einheiten. Damit schnellte der globale Anteil der Stromer und Plug-in-Hybride auf 8,3 Prozent empor, im Vergleich zu 4,2 Prozent 2020 (siehe Grafik 1).

Grafik 1: Absatz von Elektro- und Plug-in-Hybrid-Automobilen in ausgewählten Märkten

Stand: 20. Juni 2022; Quelle: EV Volumes

PS versus Kilowatt

Auch die europäischen Sportwagenbauer arbeiten am »grünen Traum«. Vorreiter in Sachen Motorleistung in Kilowatt (kW) anstatt PS ist Porsche. Die Deutschen haben sich zum Ziel gesetzt, im Jahr 2030 einen Anteil aller Neufahrzeuge mit einem vollelektrischen Antrieb von mehr als 80 Prozent zu erreichen. Wettbewerber Ferrari, der lange Zeit bei der Entwicklung von E-Autos zögerte, hat inzwischen auch die Weichen Richtung Öko-Antrieb gestellt. Dazu wurden in den vergangenen Monaten weite Teile des Managementteams erneuert. Laut Ferrari müssen Kunden aber trotzdem noch bis 2025 auf den ersten reinen Stromer der Marke mit dem aufbäumenden Pferd warten. Dann aber soll es schnell gehen: Der Anteil der reinen Elektroautos wird den Zielsetzungen zufolge von 5 Prozent 2025 bis auf 40 Prozent im Jahr 2030 steigen. Dabei setzen die Italiener vor allem auf ihr eigenes Know-how. Die E-Motoren, Inverter und Batteriemodule werden in einer neuen Anlage im Werk in Maranello selbst hergestellt.

Porsche hat bereits mit dem Taycan ein reines E-Modell im Angebot, das 2021 in seinem zweiten vollen Verkaufsjahr seinen Absatz auf rund 41.300 Fahrzeuge verdoppeln konnte. Die Erfolge in der E-Mobilität sind auch wichtig für VW. Der Konzern möchte den Sportwagenhersteller an die Börse bringen, und dort sind die Bewertungen für Elektroautos deutlich höher als für klassische Verbrenner. Die Bewertungslücke lässt sich bestens am Aktienmarkt ablesen. So wird Tesla eine höhere Kapitalisierung zugestanden als allen europäischen Autokonzernen zusammen. Selbst die beiden E-Auto-Start-ups Lucid und Nio weisen einen Börsenwert von jeweils rund 25 Milliarden Euro auf, und das, obwohl sich die erwarteten Jahresabsatzzahlen erst im niedrigen fünf- respektive sechsstelligen Bereich bewegen und Gewinne in weiter Ferne liegen.

Autozulieferer …

Das geplante Aus der Verbrenner rückt nicht nur die Hersteller, sondern auch die Zulieferer in den Fokus. Besonders aktiv in diesem Bereich ist Continental. Egal, ob es sich dabei um Lagerungselemente für den Elektromotor, intelligente Batteriesensoren oder auch speziell für E-Autos entwickelte Reifen handelt, die Deutschen bieten ein breites Spektrum für das Auto der Zukunft an. Beispielsweise liefert das Unternehmen wesentliche Elemente für den neuen BMW iX sowie auch den ID.3 und ID.4 von VW.

... und Chip-Konzerne sind gefragt

Ob E-Motor, Hybrid oder auch die zunehmende Digitalisierung im Fahrzeug – die neuen Technologien benötigen auch immer mehr Halbleiter. Hier kommt die Chipindustrie ins Spiel. Ein wichtiger Spieler ist Infineon, das Unternehmen ist im Halbleiterbereich sogar Marktführer in der Automobilindustrie. 2020 steckten im elektrischen Antriebsstrang von 17 der 25 meistverkauften vollelektrischen Autos und Plug-in-Hybride Power-Chips der Deutschen. Derzeit erzielt der Konzern mehr als 40 Prozent der Erlöse im Fahrzeugbereich. Das Segment wächst schnell: In den vergangenen zehn Jahren haben sich die Erlöse in der Automotive-Sparte um das 3,2-Fache erhöht.

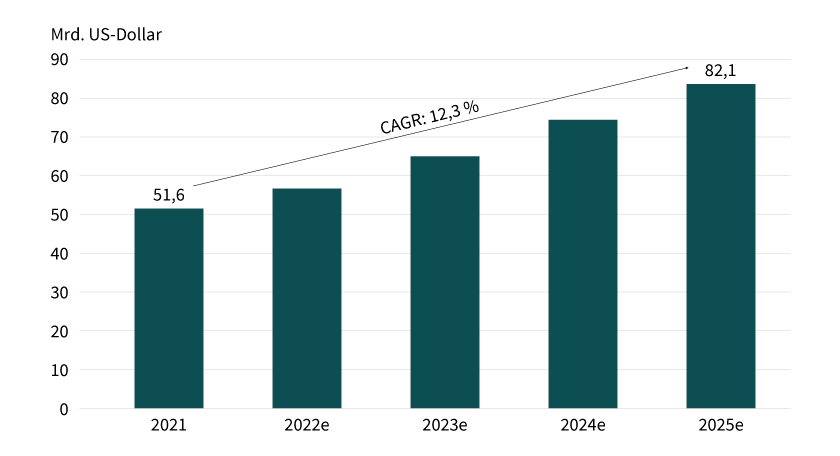

Die weiteren Aussichten sind rosig: Den Analysten von Omdia zufolge wird der Umsatz mit Chips im Automotive-Markt in den kommenden Jahren durchschnittlich um 12,3 Prozent pro Jahr zulegen (siehe Grafik 2). Das britische Beratungsunternehmen hat zudem errechnet, dass bei einem durchschnittlichen E-Fahrzeug der Halbleiterumsatz um den Faktor 2,9-mal höher ausfällt als bei einem Fahrzeug mit einem traditionellen Verbrennungsmotor.

Grafik 2: Halbleiterumsatz in der Automobilindustrie

Stand: 20. Juni 2022; Quelle: Omdia, eigene Berechnungen. e = erwartet

Prognosen sind kein Indikator für die künftige Entwicklung.

Gewichtige Stromspeicher

Prozessoren im Fahrzeug sind unzweifelhaft wichtig, doch ohne Strom läuft nichts. In einem E-Auto bildet daher die Batterie das Herzstück. Diesbezüglich gehen die Entwicklungen schnell voran und die Reichweiten haben sich zuletzt deutlich vergrössert. Von diesem riesigen Kuchen möchte sich nun auch Varta einen Teil abschneiden und kehrt ins Autogeschäft zurück. Der Batteriehersteller hat dazu Anfang des Jahres eine neue Tochterfirma für E-Mobilität gründet.

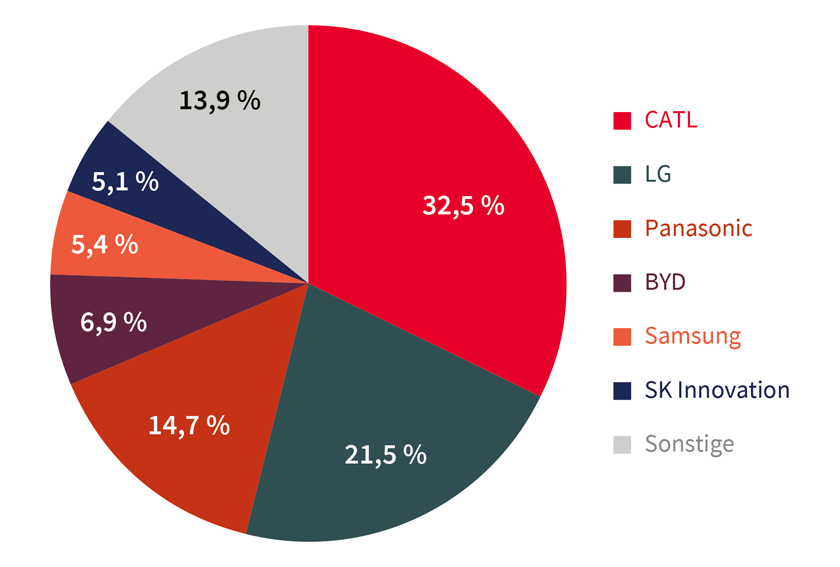

Während sich die Pläne der Deutschen noch im Anfangsstadium befinden, sind CATL, LG Chem, Panasonic, BYD und Samsung bereits dick im Geschäft. Dabei handelt es sich um das führende Quintett im globalen Batteriemarkt für Fahrzeuge, der sich im Jahr 2021 auf eine Grösse von 27 Milliarden US-Dollar summierte. Wie die Namen der Unternehmen zeigen, hat sich Asien zum wichtigsten Zentrum für die Herstellung von EV-Akkus entwickelt. Die Fünfergruppe macht zusammen über 80 Prozent der weltweiten Produktion aus (siehe Grafik 3).

Grafik 3: Globale Marktanteile E-Auto-Batteriehersteller nach Gigawattstunde

Stand: 20. Juni 2022; Quelle: Statista

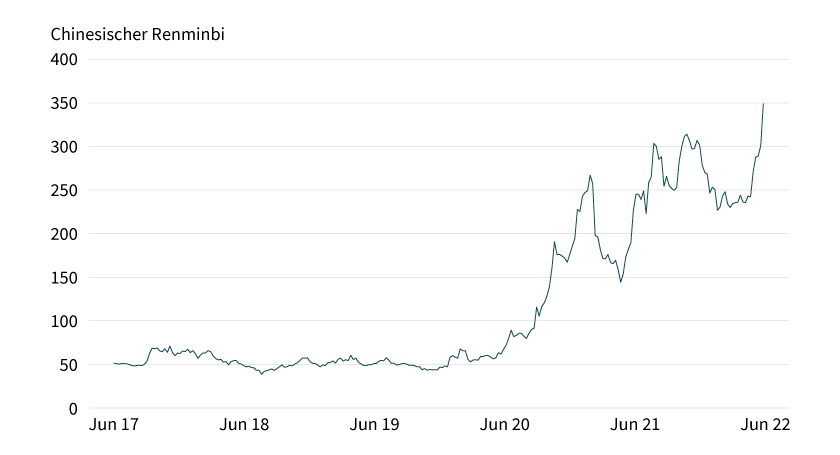

Auch technologisch sind die Konzerne dem Rest der Welt voraus. So stellte bereits BYD im vergangenen Jahr seine Blade Battery zum ersten Mal vor, die auf Lithium-Eisenphosphat-Basis (LFP) basiert und eine Lebensdauer von 1,2 Millionen Kilometern respektive 3.000 Ladezyklen haben soll. LFP-Zellen sind günstiger und robuster als Lithium-Ionen-Zellen und werden bereits in den E-Autos des Konzerns eingesetzt. Aber auch andere Hersteller sollen damit beliefert werden. Um die Kapazitäten zu erhöhen, haben die Chinesen jüngst ein Joint Venture mit FAW Fudi gegründet. Ein neues Werk soll BYDs Blade Battery mit einer Produktionskapazität von 45 Gigawattstunden im Jahr herstellen, das würde für eine Million E-Autos pro Jahr reichen. An der Börse wird BYD bereits seit Jahren für seine Strategie gefeiert: Die Aktie legte auf Sicht von fünf Jahren um rund 600 Prozent zu (siehe Grafik 4).

Grafik 4: Wertentwicklung BYD

Stand: 20. Juni 2022; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Produktidee: Zertifikate auf Automobilhersteller und -zulieferer

Unlimited Turbo-Zertifikate

|

Valor |

Basiswert |

Typ |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|

|

BYD |

Bull |

145,1091 HKD |

Swiss DOTS, BX Swiss |

|

|

Nio |

Bull |

17,2700 USD |

Swiss DOTS, BX Swiss |

|

|

Samsung |

Bull |

917,3200 USD |

Swiss DOTS, BX Swiss |

|

|

Samsung |

Bear |

1.465,8700 USD |

Swiss DOTS, BX Swiss |

|

|

Tesla |

Bull |

591,7600 USD |

Swiss DOTS, BX Swiss |

|

|

Tesla |

Bear |

750,5600 USD |

Swiss DOTS, BX Swiss |

Faktor-Zertifikate

|

Valor |

Basiswert |

Strategie |

Faktor |

Handelsplatz |

|---|---|---|---|---|

|

BMW |

Long |

8 |

SIX Exchange |

|

|

BMW |

Short |

–6 |

SIX Exchange |

|

|

Ferrari |

Long |

4 |

Swiss DOTS, BX Swiss |

|

|

Ferrari |

Short |

–4 |

Swiss DOTS, BX Swiss |

|

|

Mercedes-Benz |

Long |

6 |

Swiss DOTS, BX Swiss |

|

|

Mercedes-Benz |

Short |

–6 |

SIX Exchange |

|

|

Porsche Vz. |

Long |

6 |

Swiss DOTS, BX Swiss |

|

|

Porsche Vz. |

Short |

–6 |

SIX Exchange |

|

|

Volkswagen Vz. |

Long |

4 |

Swiss DOTS, BX Swiss |

|

|

Volkswagen Vz. |

Short |

–6 |

SIX Exchange |

Stand: Juni 2022; Quelle: Société Générale

Die hier präsentierten Anlageideen berücksichtigen weder Ihre finanziellen Verhältnisse noch Ihre Anlageziele oder Kenntnisse und Erfahrungen. Sie stellen keine individuelle Anlageempfehlung dar. Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Mehr Produkte auf eine Vielzahl von Basiswerten finden Sie unter www.sg-zertifikate.ch.