Wissen

Optionsstrategien: Protective Put

In den vergangenen Wochen ging es an den Aktienmärkten auf und ab. Heute stellen wir Ihnen eine Optionsstrategie vor, die Anlegern in fallenden Märkten als Absicherung dient: den Protective Put (engl. protective = schützend, abwehrend).

Den meisten Anlegern ist bekannt, dass sich Call und Put Optionsscheine hervorragend eignen, gehebelt auf steigende bzw. fallende Aktienkurse zu spekulieren. Doch es gibt noch andere Möglichkeiten, um Put Optionsscheine sinnvoll einzusetzen. Beispielsweise kann man sie in Kombination mit dem Basiswert als eine Art »Versicherung« bzw. »Absicherung« gegen fallende Aktienkurse verwenden. Diese Kombination bezeichnet man als Protective-Put-Strategie. Dabei kauft der Anleger einen Put auf den Basiswert, den er absichern möchte. Die Laufzeit und den Basispreis wählt der Anleger selbst, je nachdem, wie viel Risiko er bei seiner Investition eingehen will. Fällt der Aktienkurs unter den Basiswert des Puts, so kann der Anleger den Optionsschein ausüben und den inneren Wert realisieren, um damit die Verluste aus dem Aktieninvestment abzuschwächen.

Das Ziel eines Protective Puts ist es also, den Verlust, den man mit dem Kursverfall des Basiswerts erleidet, durch den Gewinn des gekauften Puts zu mindern.

Beispiel

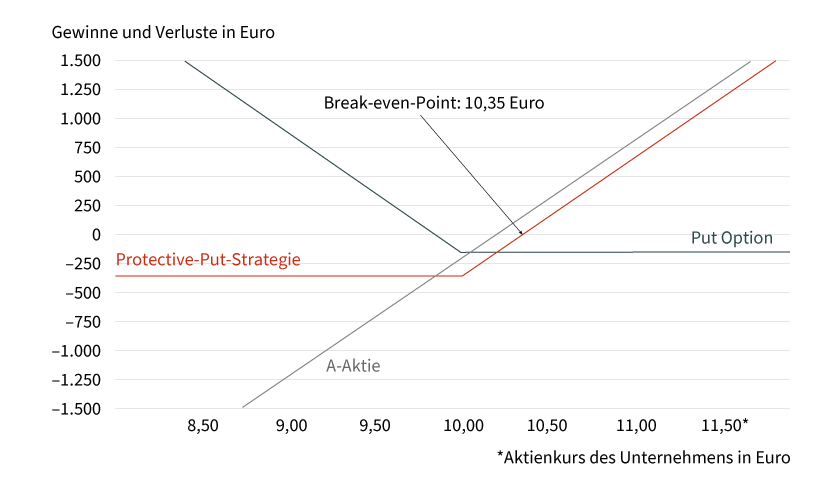

Ein Anleger besitzt 1.000 Aktien des Unternehmens A. Der Kurs der A-Aktie notiert bei 10,20 Euro. Aus der Zeitung erfährt der Anleger von der unmittelbar bevorstehenden Veröffentlichung der Unternehmenszahlen. Aus dem Zeitungsbericht geht ebenfalls hervor, dass Analysten, die das Unternehmen bewerten, sich nicht einig sind, ob diese Zahlen positive oder negative Auswirkungen auf die Aktienkursentwicklung haben werden. Der Anleger ist verunsichert, denn sollte der Markt die veröffentlichten Unternehmenszahlen negativ auffassen, würde der Aktienkurs des Unternehmens fallen und der Anleger einen Verlust erleiden. Da der Anleger aber langfristig von einer positiven Kursentwicklung ausgeht, möchte er seine Unternehmensanteile nicht verkaufen, sondern sich gegen etwaige Kursrückgänge der Aktie absichern.

So kauft der Anleger 1.000 Put Optionsscheine mit einem Bezugsverhältnis von eins zu eins bezogen auf die A-Aktie. Der Basispreis des Puts liegt bei 10,00 Euro und die Restlaufzeit beträgt drei Wochen. Der Preis des Optionsscheins liegt zum Kaufzeitpunkt bei 0,15 Euro. Daraus ergibt sich ein Gesamtpreis der Investition von 150 Euro (1.000 x 0,15).

Grafik 1: Protective Put (Auszahlungsprofil zum Laufzeitende)

Quelle: Société Générale

Bei den folgenden Szenarien finden zur besseren Nachvollziehbarkeit Steuern und Gebühren keine Berücksichtigung.

Folgende Szenarien können sich am Ende der Laufzeit ergeben

Szenario A:

Die Unternehmenszahlen der A-Aktie fallen positiv aus. Die A-Aktie steigt um 7,8 Prozent und notiert am Ende der Laufzeit des Optionsscheins bei 11,00 Euro. Der Put Optionsschein verfällt wertlos. Der Anleger erzielt einen Gewinn von 650 Euro (((11,00 Euro – 10,20 Euro) x 1.000) – (0,15 Euro x 1.000)), wenn er die Aktien nun verkaufen würde. Ohne den gekauften Put läge sein Gewinn bei 800 Euro ((11,00 Euro – 10,20 Euro) x 1.000).

Im Szenario A wäre es für den Anleger also von Vorteil gewesen, den Put nicht zu kaufen. Denn durch den Kauf des Put Optionsscheins zur Absicherung wurde der Gewinn des Anlegers um 150 Euro geschmälert.

Szenario B:

Die Unternehmenszahlen der A-Aktie fallen negativ aus. Die A-Aktie fällt um 16,6 Prozent und notiert am Ende der Laufzeit des Optionsscheins bei 8,50 Euro. Der Put Optionsschein liegt im Geld und besitzt einen inneren Wert in Höhe von 1,50 Euro. Dieser Wert wird dem Anleger am Ende der Laufzeit ausbezahlt. Der aus dem Optionsschein-Investment resultierende Gewinn liegt bei 1.350 Euro ((1,50 Euro – 0,15 Euro) x 1.000). Mit der Aktienposition hingegen erleidet der Anleger einen Verlust von 1.700 Euro ((10,20 Euro – 8,50 Euro) x 1.000). Durch die Kombination von Aktieninvestment und Kauf des Puts liegt der Gesamtverlust allerdings nur noch bei 350 Euro.

Im Szenario B hat sich der Kauf des Puts, also die Umsetzung der Protective-Put-Strategie, ausgezahlt. Denn der vom Anleger erlittene Verlust liegt um 1.350 Euro niedriger.

Szenario C:

Die A-Aktie reagiert nicht auf die veröffentlichten Unternehmenszahlen und notiert nach wie vor bei 10,20 Euro. Der Put Optionsschein liegt am Ende der Laufzeit aus dem Geld und verfällt wertlos. Auch mit der Aktie erzielt der Anleger keinen Gewinn. Der Anleger erleidet durch die Anwendung der Protective-Put-Strategie einen Verlust in Höhe von 150 Euro. Dieser Verlust entspricht genau den Anschaffungskosten des Put Optionsscheins.

Das Beispiel sowie die dazugehörige Grafik veranschaulichen, dass es in einem bestimmten Marktumfeld sinnvoll sein kann, die Protective-Put-Strategie anzuwenden, um sich gegen fallende Aktienkurse abzusichern.

Der in der Grafik abgebildete Break-even-Punkt, das heisst, der Punkt, bei dem der Anleger weder einen Verlust erleidet noch einen Gewinn erzielt, lässt sich nach folgender Formel berechnen:

Kurs des Basiswerts (10,20 Euro) + Preis des Put Optionsscheins (0,15 Euro) = Break-even-Punkt der Strategie (10,35 Euro)

Zu beachten ist, dass im genannten Beispiel der Anleger nur für drei Wochen und somit nur bis zum Ende der Laufzeit des Put Optionsscheins gegen fallende Aktienkurse versichert ist. Eine Absicherung für beispielsweise drei Monate wäre wesentlich teurer. Um beim genannten Beispiel zu bleiben, läge der Preis eines entsprechenden Puts mit dreimonatiger Laufzeit bei rund 0,67 Euro. Das heisst, eine Versicherung ist tendenziell umso teurer, je länger die Restlaufzeit und je höher der Basispreis des Puts ist.

Für Anleger, die die Protective-Put-Strategie umsetzen möchten, bietet Société Générale eine Vielzahl von Put Optionsscheinen an. Hier haben Investoren die Möglichkeit, aus einer breiten Palette von unterschiedlichen Basiswerten, Laufzeiten und Basispreisen zu wählen.