Commerzbank Analysen

Japan: Eher leicht bewölkt als eitel Sonnenschein

Noch fehlt es dem wirtschaftlichen Aufschwung in Fernost an Konstanz und Stabilität. Die Notenbank unterstützt die Konjunktur aber weiterhin mit ihrer expansiven Geldpolitik. Daran dürfte sich so schnell nichts ändern. Das könnte den Yen mittelfristig schwächen und im Gegenzug den japanischen Aktienmarkt stärken.

Anfang des Jahres sorgte das »Land der aufgehenden Sonne« mit mehr als zwei Jahren Wachstum, der längsten Periode seit Ende der Achtzigerjahre, für positive Schlagzeilen. Mit dem ungetrübten Sonnenschein ist es aber schon wieder vorbei, die wirtschaftliche Erfolgsserie hat im ersten Quartal ein jähes Ende gefunden. Das japanische Bruttoinlandsprodukt (BIP) schrumpfte auf das Jahr hochgerechnet um 0,6 Prozent und damit drei Mal so stark, wie von Volkswirten erwartet wurde. Schuld daran waren vor allem sinkende Investitionen und Konsumausgaben.

Von Rezession möchte aber trotzdem noch keiner sprechen. Den Commerzbank-Ökonomen zufolge bleibt der Wachstumstrend intakt. Ihrer Ansicht nach ist die japanische Wirtschaft im zweiten Quartal wieder auf den Wachstumspfad zurückgekehrt. Die BIP-Prognose für das Gesamtjahr wurde aber dennoch von 1,3 auf 0,8 Prozent gesenkt. Ein Grund für ein rasches Comeback könnte die im Herbst 2019 anstehende Erhöhung der Mehrwertsteuer sein. Bereits bei der letzten Anhebung 2014 kam es zu vorgezogenen Käufen. Positive Daten wurden jüngst auch von der wichtigen Exportseite vermeldet. Im Mai legten die Ausfuhren um 8,1 Prozent zu. Damit wurden nicht nur die Prognosen der Analysten übertroffen, auch lag die Rate klar über dem Aprilwert von 7,8 Prozent.

Der Geldhahn bleibt auf

Unterstützung bekommt die Wirtschaft weiterhin von der Bank of Japan (BoJ), die an ihrer ultralockeren Geldpolitik festhält. Der Strafzins auf Einlagen von Finanzinstituten liegt weiterhin bei 0,1 Prozent. Zudem hält die BoJ die Zinsen für zehnjährige Staatsanleihen bei 0 Prozent. Die Währungshüter möchten so lange bei ihrer expansiven Geldpolitik bleiben, bis die Inflationsrate über 2 Prozent gestiegen ist. Das dürfte noch dauern: »Trotz des aktuell positiven Momentums ist Japans Wirtschaft noch weit von dem 2,0-Prozent-Inflationsziel entfernt«, sagte jüngst der stellvertretende Notenbank-Gouverneur Masayoshi Amamiya gegenüber der Zeitung Asahi. Auf der Sitzung Mitte Juni erklärte die Notenbank, dass sich der Anstieg der Verbraucherpreise in einer Spanne von 0,5 bis 1,0 Prozent bewegt – also tendenziell eher abnimmt. Im April hiess es nämlich noch, die Preissteigerung pendle um 1,0 Prozent.

Bei der Teuerungsthematik brachte Notenbankchef Haruhiko Kuroda zuletzt den sogenannten »Amazon-Effekt« ins Spiel. Damit ist gemeint, dass der Preiskampf durch die Onlinehändler auf die Inflation drückt. Laut BoJ sind stationäre Händler möglicherweise gezwungen, ihre Preise zu senken. Am Markt kamen daher zuletzt Gerüchte auf, dass Kuroda mit diesen Aussagen eine Absenkung der Inflationsprognose für die Juli-Sitzung vorbereitet.

Wie auch immer sich die Währungshüter entscheiden werden, der Geldhahn wird offen bleiben und dies bedeutet zeitgleich eine Schwächung der Währung. Das ist auch so gewünscht, um der Exportwirtschaft unter die Arme zu greifen. Jedoch hat der japanische Yen auch den Status als »Sicherer Hafen« und angesichts der zahlreichen Krisenherde auf dem Globus bleibt trotz Niedrigstzinsen die Nachfrage nach der Devise hoch. Auf Sicht von drei Jahren hat der Yen sogar um rund ein Zehntel gegenüber dem US-Dollar aufgewertet. Allerdings könnten sich die Vorzeichen allmählich umkehren. Da Japan von seinem Inflationsziel meilenweit entfernt ist, rechnet Commerzbank Research aufgrund der unterschiedlichen Goldpolitik im Vergleich zur USA mit einem schwächeren Yen – vorausgesetzt, die Fed erhöht weiterhin die Zinsen. Bis September 2019 könnte der Wechselkurs US-Dollar/Japanischer Yen bis auf 118 Yen zulegen, was aus heutiger Sicht einer Abwertung um rund 7,0 Prozent gleichkommen würde.

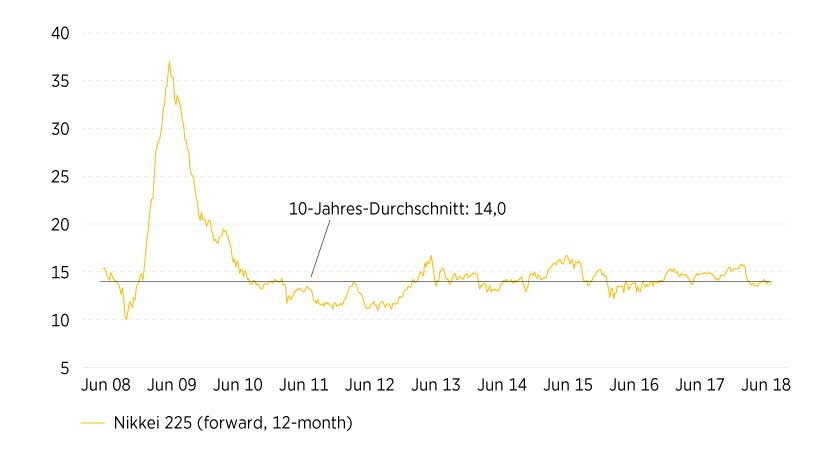

Grafik 1: KGV-Entwicklung Nikkei 225

Stand: Juni 2018; Quelle: FactSet

Grafik 2: Nikkei 225 – Entwicklung Juli 2015 bis Juni 2018

Stand: Juni 2018; Quelle: Thomson Reuters

Moderate Bewertung

Am Aktienmarkt ist es zuletzt zu einer Konsolidierung gekommen. Marschierte der Nikkei 225 zwischen Juni 2016 und Ende 2017 stramm nach oben – das Plus betrug in diesem Zeitraum 50 Prozent –, stehen die Zeichen 2018 auf Konsolidierung. Zum Halbjahr beläuft sich das Minus beim Leitindex auf 2,1 Prozent. Im Vergleich zu seinen europäischen Pendants schnitten die japanischen Blue Chips aber dennoch deutlich besser ab.

Ein Grund dafür könnte die moderate Bewertung sein. Das Kurs-Gewinn-Verhältnis beim Nikkei 225 befindet sich mit 13,8 unter dem 10-Jahres-Durchschnitt von 14,0. Den Prognosen zufolge verlieren die Unternehmensgewinne zwar dieses Jahr etwas an Schwung, 2019 sollen sie aber wieder Fahrt aufnehmen. Nach einem Anstieg von 24,7 Prozent 2017 lauten die durchschnittlichen Schätzungen aktuell auf 6,6 Prozent für 2018. Im kommenden Jahr wird dann wieder mit einem Plus von 13,1 Prozent gerechnet. Damit steckt die Inselnation ihre westlichen Pendants wie den SMI (10,6 Prozent), DAX (7,9 Prozent), EURO STOXX 50 (9,5 Prozent) oder auch S&P 500 (9,9 Prozent) locker in die Tasche. Die positiven Erwartungen lassen sich beim Nikkei auch an den Aufwärtsrevisionen ablesen. Auf Sicht von sechs Monaten lag die Revisionsrate für die 2018er-Ergebnisse bei plus 5,1 Prozent, für 2019 bei plus 4,8 Prozent. Hinsichtlich der Dividendenrendite macht der Nikkei 225 ebenfalls eine sehenswerte Figur. Mit 2,18 Prozent liegt diese exakt auf dem Durchschnittswert des vergangenen Jahrzehnts.

Grafik 3: Wechselkurs US-Dollar/Japanischer Yen

Stand: Juni 2018; Quelle: Thomson Reuters

Tabelle 1: Prognose Wechselkurs US-Dollar/Japanischer Yen (Monatsendstände)

|

Sep 2018 |

Dez 2018 |

Mrz 2019 |

Jun 2019 |

Sep 2019 |

|---|---|---|---|---|

|

110 |

115 |

116 |

117 |

118 |

Stand: Juni 2018; Quelle: Commerzbank AG