Commerzbank Analysen

SMI knackt den fünfstelligen Kursbereich

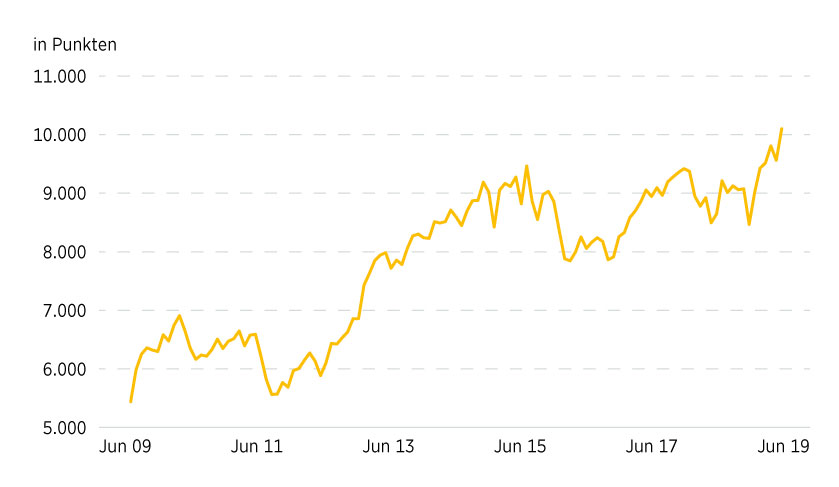

Mitte Juni war es nun so weit: Der SMI erklomm erstmals in seiner Historie den 10.000er-Bereich. Dem nicht genug: Der Index schnitt im ersten Halbjahr 2019 auch deutlich besser ab als vergleichbare Benchmarks. Auch wenn die Luft auf diesem Niveau möglicherweise dünner wird, sind weitere Kursgewinne im zweiten Semester nicht ausgeschlossen.

Ein Blick in die Geschichte des SMI zeigt, dass Anleger stets gut beraten waren, in die 20 heimischen Blue Chips zu investieren. Gestartet ist der Index am 30. Juni 1988, also nahezu exakt vor 31 Jahren, mit einem Wert von 1.500 Punkten. Mittlerweile hat das Barometer sogar den fünfstelligen Bereich erreicht. Damit legte der SMI in Bezug auf das momentane Allzeithoch bei 10.063 Punkten um 570 Prozent zu. Ausgehend vom tiefsten je erreichten Wert von 1.279 Punkten im Januar 1991 kurz vor Ausbruch des zweiten Golfkriegs errechnet sich sogar ein Zuwachs von knapp 700 Prozent.

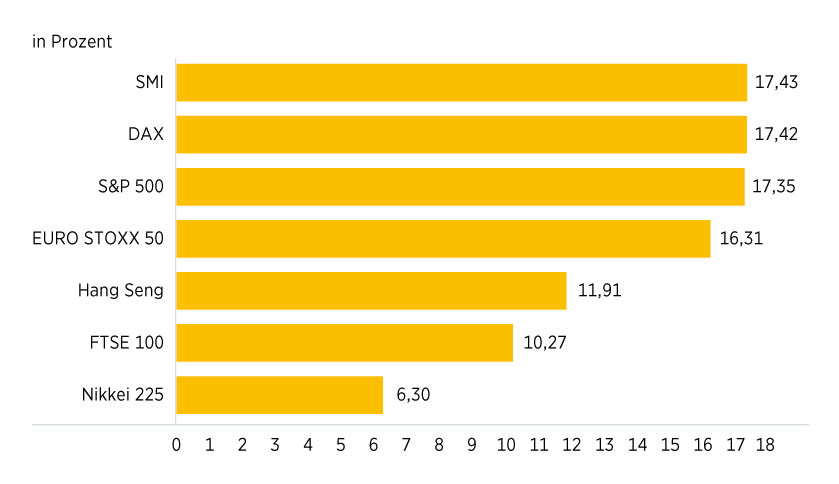

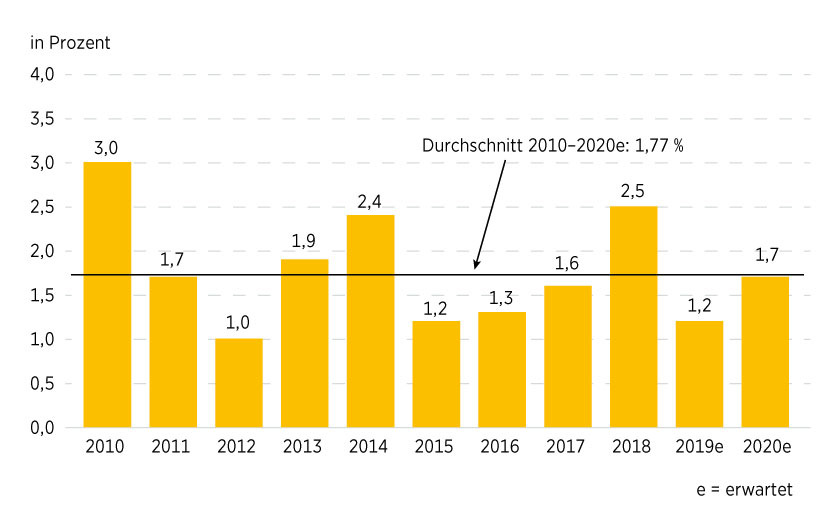

Doch zurück in die Gegenwart: 2019 macht der heimische Leitindex eine besonders gute Figur. Gegenüber zahlreichen internationalen Gradmessern hat der SMI zum Halbjahr die Nase vorne (siehe Grafik 1). Die Argumente für die bemerkenswerte Entwicklung sind vielschichtig. Auf der einen Seite setzten Konjunktur und Unternehmensergebnisse trotz der Vielzahl an geopolitischen Baustellen positive Akzente. Neben der Mehrzahl an überraschend guten Quartalsbilanzen nahm auch das Bruttoinlandsprodukt (BIP) zum Jahresauftakt um unerwartete 0,6 Prozent zu. Eine anziehende Binnennachfrage sowie steigende Dienstleistungsexporte trieben das Wachstum an. Daraufhin hob das Staatssekretariat für Wirtschaft SECO in seiner Juni-Prognose das Ziel für das laufende Jahr an. Wurde im März noch von einer Expansionsrate von 1,1 Prozent ausgegangen, sollen es nun 1,2 Prozent werden. Für 2020 hält die Expertengruppe ihre ursprüngliche Schätzung von 1,7 Prozent aufrecht. Damit würde die Schweizer Wirtschaft wieder knapp das Tempo der vergangenen zehn Jahre erreichen (siehe Grafik 2).

Grafik 1: Performance SMI erstes Halbjahr 2019 im Vergleich

Stand: Juni 2019; Quelle: Commerzbank AG

Grafik 2: BIP-Wachstum Schweiz

Stand: Juni 2019; Quelle: SECO

Billiges Geld

Unterstützung bekommen die heimischen Grosskonzerne zudem von den Notenbanken. Sowohl die Fed in den USA als auch die EZB und SNB in Europa geben mit ihren weiteren Niedrigzinsversprechen den Aktienmärkten Auftrieb. War beispielsweise Ende vergangenes Jahr in Übersee noch von zwei Zinserhöhungen für 2019 die Rede, wird derzeit eine Senkung diskutiert.

Hierzulande kommt es gerade zu einer gravierenden Änderung bezüglich des Leitzinses. Die SNB stellt ihren Referenzzins um und trifft künftig ihre Entscheidungen nicht mehr mit Blick auf den 3-Monats-Libor, sondern durch die Festlegung eines sogenannten SNB-Leitzinses. An der lockeren Geldpolitik ändert sich dadurch aber nichts. »Unsere aktuelle Geldpolitik und insbesondere deren Expansionsgrad bleiben durch diese Anpassung unverändert«, stellt Notenbankchef Thomas Jordan klar. Der neue Leitsatz liegt, ebenso wie das bisherige Zielband für den 3-Monats-Libor, bei –0,75 Prozent.

Grafik 3: SMI zehn Jahre

Stand: Juni 2019; Quelle: Reuters

Zahlreiche Risikofaktoren

Auch wenn der Geldhahn rund um den Globus aufbleiben wird, ist das keine Gewähr dafür, dass auch die Kurse ungebremst weiter anziehen werden. Zahlreiche Marktrisiken und politische Gefahren könnten dem mittlerweile seit 2009 andauernden Aufschwung ein Ende bereiten. Mit Blick auf die Politik ergeben sich eine Reihe von Unsicherheiten: Da wäre zum einen der Handelskonflikt zwischen den USA und China, der sich weiter zuspitzen könnte. Aber auch eine Eskalation zwischen den USA und dem Iran ist nicht ausgeschlossen. Aus wirtschaftlicher Sicht sind der Brexit sowie das italienische Haushaltsdefizit eine Bedrohungslage für die Märkte.

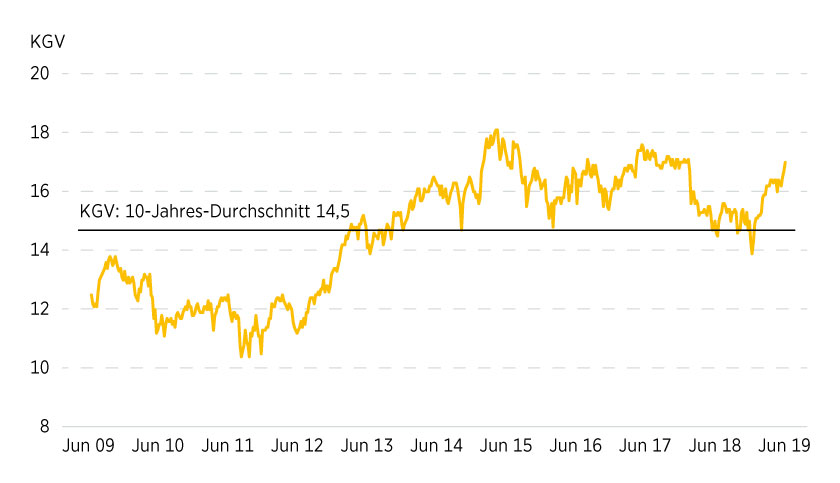

Last, but not least stellt das hohe Bewertungsniveau ebenfalls ein Marktrisiko dar. Sowohl das Kurs-Gewinn-Verhältnis (KGV) als auch das Kurs-Buchwert-Verhältnis (KBV) liegt beim SMI weiterhin über den langjährigen Durchschnitten. Auch ein Blick auf das prognostizierte Gewinnwachstum lässt den Index nicht günstig erscheinen. Zwar rechnet der Durchschnitt der Analysten beim SMI mit einem höheren Plus im Vergleich zur »Konkurrenz«. Während die SMI-Gewinne 2019 um 9,0 Prozent zulegen sollen, trauen die Experten dem EURO STOXX 50 nur 7,8 Prozent zu, dem S&P 500 gar nur 3,5 Prozent.

Apropos S&P 500: Der Konsens geht bei dem US-Barometer im abgelaufenen Quartal von dem zweiten Gewinnrückgang in Folge aus. Erwartet wird für die zweite Geschäftsperiode ein Minus von 2,6 Prozent. Dies wäre das erste Mal seit Anfang 2016, dass der S&P 500 zwei Quartale in Folge einen Rückgang verzeichnen würde. Und auch im dritten Quartal hat die einst positive Aussicht mittlerweile in den negativen Bereich gedreht. Wurde Anfang Juni noch mit einem Plus von 0,2 Prozent gerechnet, liegt die Prognose drei Wochen später bei –0,3 Prozent.

Grafik 4: SMI – Kurs-Gewinn-Verhältnis (forward, 12-month)

Stand: Juni 2019; Quelle: FactSet

Psychologisch wichtige Hürde

Dass sich Voraussagen schnell ändern können, ist nicht ungewöhnlich. Es kommt immer auf die entsprechenden Marktentwicklungen an. Sollte beispielsweise der Zollstreit zwischen den Grossmächten glimpflich enden, ist gut vorstellbar, dass die Analysten ihre Ziele wieder rasch anheben.

So oder so dürfte den SMI aber die Marke von 10.000 Punkten noch eine Weile beschäftigen. Denn dabei handelt es sich um eine psychologisch wichtige Hürde, die in der Regel erst mehrere Tests bestehen muss, bevor ein nachhaltiger Ausbruch gelingt.

Ein Blick zu unseren Nachbarn zeigt, wie es laufen kann: Als der DAX Anfang 2015 ebenfalls den fünfstelligen Bereich erklomm, wurde im gleichen und Folgejahr noch mehrmals die Marke unterschritten, ehe sich der Index durchsetzen konnte und seither nicht mehr unter 10.000 Punkten gesehen wurde.