Analysen

Ist die Luft raus beim Kupferpreis?

Das früher als erwartete Abrücken der chinesischen Regierung von ihrer Null-Covid-Strategie hat dem Kupferpreis deutlichen Aufwind verliehen. Zuletzt gab er einen guten Teil seiner Gewinne jedoch wieder ab, da die Unsicherheit hinsichtlich des Ausmasses einer Konjunkturerholung im Reich der Mitte zunahm. Auch die Angebotsseite schien sich zuletzt zu entspannen. War es das schon mit dem Anstieg oder legt der Kupferpreis nur eine Verschnaufpause ein?

Der Kupferpreis hat zu Jahresanfang eine beeindruckende Rally hingelegt. Unter den wichtigsten Industriemetallpreisen wies zeitweise nur der Zinkpreis ein noch stärkeres Plus auf. Der Grund für den Preisanstieg ist offensichtlich: die früher als erwartete Abkehr der chinesischen Führung von ihrer strikten Null-Covid-Strategie und die damit einhergehende Aussicht auf eine kräftige Konjunkturerholung im Reich der Mitte.

Dass Kupfer hiervon vergleichsweise stark profitieren konnte, darf nicht verwundern. So gilt die Nachfrage nach dem Metall wegen seiner Verwendung, insbesondere im Bau und im Elektroniksektor, als besonders zyklisch. Eine erwartete Wachstumserholung des für Kupfer wichtigsten Absatzmarktes (Chinas Anteil am weltweiten Verbrauch raffinierten Kupfers lag laut Daten der Weltbank im Jahr 2020 bei rund 60 Prozent) ist daher in der Tat ein überaus positives Signal für dessen Preis. Der Preis an der LME (London Metal Exchange) stieg Mitte Januar 2023 bis auf 9.550 US-Dollar je Tonne, nachdem er Anfang des Jahres noch bei 8.400 US-Dollar notiert hatte.

Die Marktteilnehmer dürften nun mit Spannung auf die weitere Konjunkturentwicklung Chinas blicken, insbesondere nach den chinesischen Neujahrsfeiertagen. Ende Januar drehte der Kupferpreis wieder gen Süden, was zum Teil auf einen nachlassenden China-Optimismus zurückzuführen war, da die Unsicherheit darüber zunahm, wie stark die Erholung ausfallen werde. Ersten Indikatoren zufolge scheint sich die Konsumlaune in China zumindest während der Feiertage im Vergleich zu den vorigen Pandemiejahren aber bereits deutlich erholt zu haben. So wurde etwa aus der Tourismus- wie auch aus der Kinobranche teilweise von einem regelrechten Ansturm berichtet. Zudem überraschte der offizielle Einkaufsmanagerindex für den Dienstleistungsbereich für den Monat Januar mit einem deutlicheren Anstieg, als die Mehrheit der von Bloomberg befragten Analysten erwartet hatte, was das Bild einer starken Konsumerholung bestätigt.

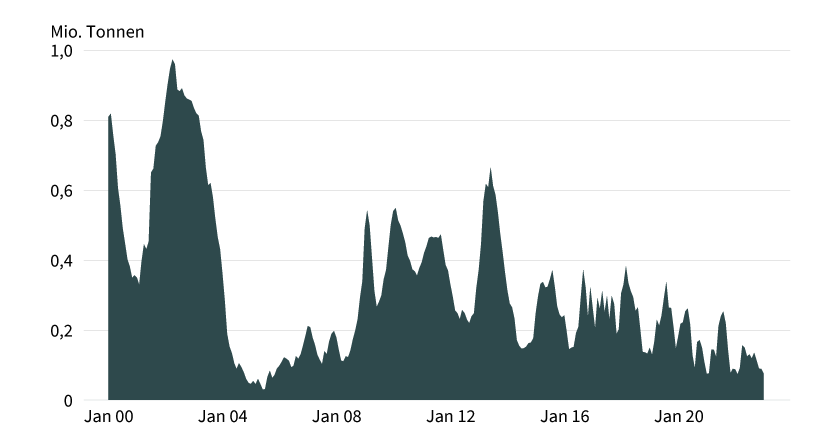

Hinzu kamen insbesondere zu Beginn des Jahres preisstützende Nachrichten von der Angebotsseite. Gemeint sind in erster Linie die Unruhen in Peru, die die Produktion in dem nach Chile wichtigsten Kupferminenproduzentenland infolge von Transportbehinderungen beeinträchtigten. Zwar hatten einige Bergbauunternehmen jüngst gemeldet, dass sie den Betrieb in ihren Minen wieder aufnehmen konnten. Solange sich die politische Lage jedoch nicht stabilisiert, besteht das Risiko neuerlicher Produktionsstörungen fort. Vor dem Hintergrund der geringen LME-Lagerbestände, die zuletzt auf den niedrigsten Stand seit fast 20 Jahren gefallen sind, dürfte der Markt kurzfristig besonders sensibel auf Nachrichten hinsichtlich Produktionsausfällen reagieren.

Trotz der für den Kupferpreis stützenden Nachrichten von der Nachfrage- wie auch Angebotsseite wären wir vorsichtig hinsichtlich des weiteren Aufwärtspotenzials. So hatten sich die Kupferimporte Chinas wohl auch dank der zeitweise niedrigen Preise im vergangenen Jahr trotz der coronabedingten Lockdowns als überaus robust erwiesen, womit sich der Spielraum für eine weitere Nachfrageerholung als geringer erweisen könnte als erwartet. Darüber hinaus gehen wir nach wie vor davon aus, dass die chinesische Führung bemüht ist, einen weiteren Anstieg der Verschuldung des Immobiliensektors zu verhindern, womit die Nachfrage aus der für Kupfer wichtigen Baubranche vergleichsweise verhalten bleiben sollte. Dies gilt auch für andere wichtige Wirtschaftsräume, wo sich die stark gestiegenen Zinsen als Bremsfaktor erweisen dürften. Auch die CFTC-Daten (Commodity Futures Trading Commission), die für den Monat Januar einen Anstieg der spekulativen Netto-Long-Positionen bei Kupfer ausweisen, deuten darauf hin, dass bereits einiges an Optimismus eingepreist sein könnte.

Gleichzeitig dürfte sich auf mittlere Sicht die Lage auf der Angebotsseite tendenziell entspannen. Die International Copper Study Group (ICSG) rechnete in ihrer Prognose vom Oktober 2022 damit, dass die Minenproduktion in diesem Jahr um 5,3 Prozent wachsen werde, nachdem der Zuwachs vergangenes Jahr mit schätzungsweise etwas mehr als 3 Prozent eher enttäuschend ausgefallen sein sollte.

Wegen der Unruhen in Peru könnte die ICSG ihre Prognose zwar etwas nach unten anpassen (ein Update wird im Rahmen der Frühjahrstagungen der Study Groups im April veröffentlicht), allerdings basiert ihre Annahme für eine höhere Produktion wohl in erster Linie auf einer Erholung der Minenförderung in Chile, die im vergangenen Jahr rückläufig war. Hier hatte Chiles staatliche Kupferkommission Cochilco erst im Januar für dieses und nächstes Jahr steigende Produktionszahlen in Aussicht gestellt. Solange sich die Perspektiven für die Produktion in Chile nicht dramatisch eintrüben, gehen wir davon aus, dass die Experten der Study Group an ihrer Prognose eines Angebotsüberschusses für dieses Jahr festhalten, auch wenn er wohl geringer ausfallen könnte als die 155.000 Tonnen, die sie noch im Herbst angenommen hatten.

Grafik 1: Industriemetalle profitieren seit Jahresanfang von der Hoffnung auf eine Erholung in China

London Metal Exchange Index (LMEX) = Index, der die Preisentwicklung der an der London Metal Exchange gehandelten Basismetalle Aluminium, Kupfer, Blei, Nickel, Zinn und Zink darstellt

Stand: 31. Januar 2023; Quelle: LME, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Grafik 2: LME-Lagerbestände von Kupfer nach wie vor rückläufig

Stand: 10. Februar 2023; Quelle: LME, Commerzbank Research

Wir rechnen angesichts der früher als erwarteten Öffnung der chinesischen Wirtschaft, die uns auch zu einer Anhebung der Wachstumsprognosen bewogen hat, mit einem weiteren Preisanstieg des an der LME gehandelten Terminkontrakts für Kupfer. Allerdings dürfte der Preis seine Hochs vom vergangenen Jahr nicht erneut erreichen. Wir prognostizieren einen Kurs von 10.000 US-Dollar je Tonne zum Ende dieses Jahres.