Analysen

Japan: In Nippon geht die Sonne auf

Der japanische Aktienmarkt ist aus der Lethargie erwacht. Im ersten Halbjahr 2023 setzte sich der Nikkei 225 an die Spitze des globalen Börsenrankings. Neben der Fortsetzung der ultralockeren Geldpolitik hat ein Starinvestor aus den USA zu der Rally beigetragen.

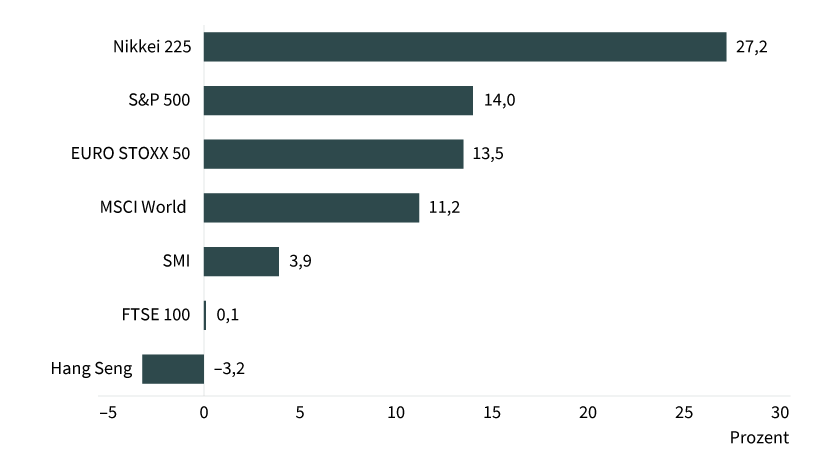

Tokio ist eine echte Megacity: 37 Millionen Menschen leben in diesem Ballungszentrum. Damit führt Japans Hauptstadt im Ranking der globalen Metropolen vor dem indischen Delhi. An der Börse reichte es dagegen lange Zeit nicht für die Spitzenposition. Vor allem im Vergleich mit der New Yorker Wall Street hatte die Tokioter Börse über Jahre klar das Nachsehen. Doch jetzt erlebt der Nikkei 225-Index eine spektakuläre Aufholjagd. Im ersten Halbjahr 2023 legte Japans Börsenbenchmark um mehr als ein Viertel zu. Damit hängte sie nicht nur den US-Gradmesser S&P 500 ab. Auch andere Handelsplätze wie London, Zürich und Hongkong hatten das Nachsehen.

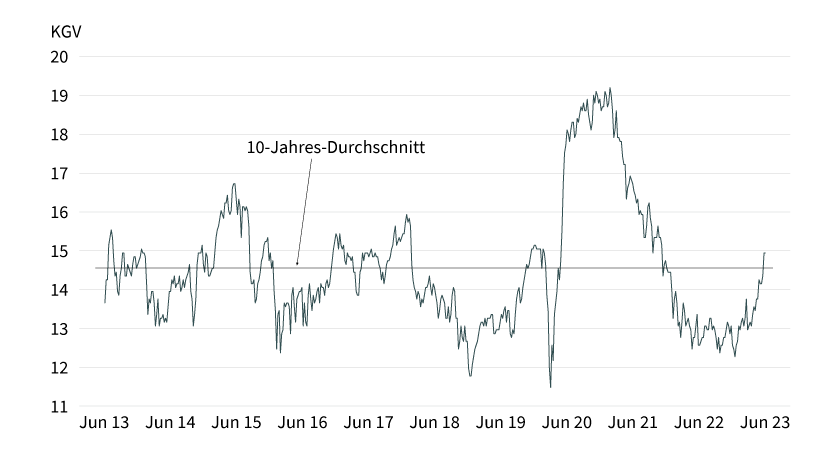

Gleiches gilt für die 50 grössten Large Caps der Eurozone sowie den breit diversifizierten MSCI World (siehe Grafik 1). Charttechnisch liess der Nikkei 225, zu dessen Schwergewichten japanische Weltkonzerne wie Sony, Toyota oder Hitachi zählen, ebenfalls aufhorchen: Er löste eine jahrelange Seitwärtsbewegung nach oben auf (siehe Grafik 2).

Geldpolitischer Sonderwerg

Interessanterweise nahm die Tokioter Börse im April 2023 Fahrt auf. Während dieses Monats spielten sich in Japan zwei börsenrelevante Ereignisse ab: Am 9. April trat Ueda Kazuo den Posten als Gouverneur der Bank of Japan (BoJ) an. Der 71-Jährige machte schnell deutlich, dass er keine grossen Abstriche an der Geldpolitik seines Vorgängers, Haruhiko Kuroda, machen wird. Insofern schert die BoJ weiterhin aus dem Reigen der globalen Notenbanken aus. Sei es Fed, EZB, Bank of England oder SNB: Vielerorts stemmen sich die Währungshüter mit rigorosen Zinserhöhungen gegen die Inflation. Dagegen verfolgt die Bank of Japan mithilfe der Zinskurvensteuerung, im Fachjargon Yield-Curve-Control (YCC), einen expansiven Kurs. Sie peilt dabei für die kurzfristigen Zinsen eine Zielmarke von –0,1 Prozent an, während sich die Rendite 10-jähriger Staatsanleihen im Bereich von null bewegen soll. Diese Politik geht mit dem Erwerb von Staatsanleihen sowie riskanterer Vermögenswerte wie beispielsweise ETFs einher.

Die BoJ hält Kurs, obwohl die globale Teuerungswelle nicht vor der drittgrössten Volkswirtschaft der Welt Halt macht. Zuletzt sind die Konsumentenpreise in Japan 13 Monate nacheinander um jeweils mehr als 2 Prozent gestiegen, dem von der Notenbank angestrebten Wert. Nachdem die Inflation lange Zeit am Boden lag oder sogar negativ ausfiel, scheint die Bank of Japan der Wende noch nicht zu trauen. Irgendwann könnte die Zeit des billigen Geldes jedoch auch in Nippon zu Ende gehen. »Wir entscheiden über die Politik, indem wir die Vorteile und Kosten jeder Massnahme sorgfältig abwägen«, sagte Kazuo Ueda nach der jüngsten Sitzung. Schon jetzt läuft ein vom ihm initiierter Prüfungsprozess für die ultralockere Geldpolitik.

Grafik 1: An der Spitze

Performance ausgewählter Börsenindizes 2023

Prominenter Besuch

Fest steht, dass der japanische Yen geschwächt aus der geldpolitischen Kontinuität hervorgeht. Relativ zum US-Dollar hat die japanische Währung in den ersten sechs Monaten 2023 um annähernd ein Zehntel nachgegeben. Dieser Verlauf dürfte genauso nach dem Geschmack vieler Aktienanleger sein wie die Stippvisite von Warren Buffett. Wenige Tage nach dem Wechsel an der Spitze der BoJ besuchte der 92-jährige Starinvestor Japan. Dabei wurde bekannt, dass Buffets Investmentgesellschaft Berkshire Hathaway ihr Engagement in Japan ausbaut. Bereits zum 90. Geburtstag des »Orakel von Omaha« war der Einstieg in folgende fünf Handelsgesellschaften erfolgt: Itochu, Mitsubishi, Mitsui, Sumitomo und Marubeni. Jetzt hat Berkshire die Beteiligung an den auch als »sogo shosha« bezeichneten Konglomeraten auf jeweils 7,4 Prozent erhöht.

»Ich verstehe prinzipiell, was diese Unternehmen machen«, sagte Buffett in einem Interview mit CNBC. Diese Einschätzung ist genauso typisch für den Value-Investor wie die Betonung der attraktiven Dividendenrenditen. Während seines Besuchs Mitte April kündigte Buffett die Ausgabe weiterer Yen-Anleihen an und machte deutlich, dass er nach wie vor Chancen in dem Land sieht. »Es gibt da immer ein paar Unternehmen, über die ich nachdenke«, sagte er im Gespräch mit der japanischen Finanzzeitung »Nikkei«.

Grafik 2: Ausbruch nach oben

Nikkei 225-Index

Stand: 28. Juni 2023; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

In guter Gesellschaft

Man darf gespannt sein, ob und gegebenenfalls wann der Altmeister wieder fündig wird. Nach der Rally der vergangenen Monate dürfte es nicht gerade einfacher geworden sein, Schnäppchen ausfindig zu machen. Jedenfalls zog die Bewertung des Nikkei 225 mit den Kursen an. Das Kurs-Gewinn-Verhältnis (KGV) für den Index ist über den Durchschnitt der vergangenen zehn Jahren geklettert (siehe Grafik 3). Allerdings hat sich das viel beachtete Multiple weniger stark ausgedehnt als die Kapitalisierung der 225 japanischen Large Caps. Was zeigt, dass dieser Markt in den vergangenen sechs Monaten eine überproportionale Aufwärtsrevision bei den Ergebnisschätzungen erlebt hat.

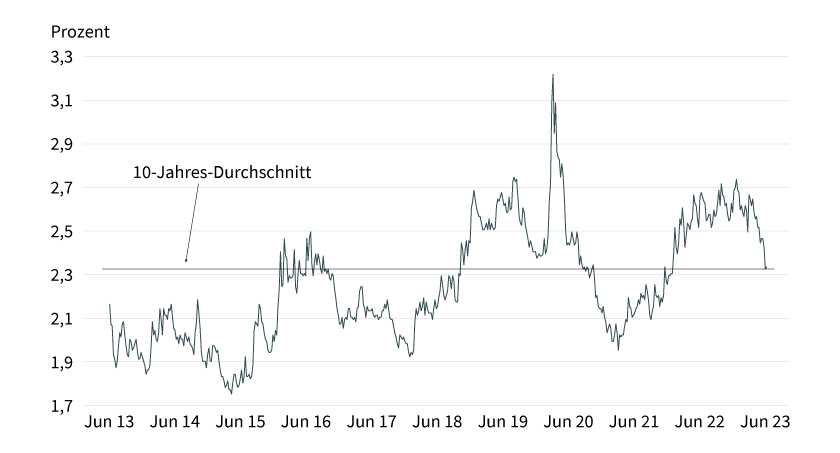

Dazu passt das makroökonomische Bild: Der Internationale Währungsfonds rechnet für Japan in diesem Jahr mit einem Wirtschaftswachstum von 1,3 Prozent. Innerhalb der G7-Staaten trauen die Ökonomen des Internationalen Währungsfonds (IWF) lediglich Kanada und den USA eine etwas stärker Expansion zu. Verstecken muss sich Japan auch beim Bewertungsvergleich nicht. An der Wall Street zeigt der S&P 500-Index momentan ein KGV von knapp 19. Damit bewegt sich die Bewertungskennziffer für den US-Aktienmarkt deutlich stärker über dem langjährigen Mittel als diejenige für den Nikkei 225. Auch bei der Dividendenrendite sticht Tokio die New Yorker Börse aus. Laut FactSet sorgen die Ausschüttungen der im Nikkei 225 enthaltenen Unternehmen für eine Verzinsung von 2,3 Prozent (siehe Grafik 4). Die Dividendenrendite des S&P 500-Index fällt derzeit rund 60 Basispunkte geringer aus.

Frei von Risiken ist der japanische Aktienmarkt trotz des aktuellen Momentums und der vergleichsweise günstigen Bewertung nicht. Das asiatische Land hängt einerseits stark vom Fortgang der Weltkonjunktur ab. Diesbezüglich dürfte die Wirtschaft vor allem in Richtung China blicken. In den vergangenen Monaten profitierte Japan von den Wiederöffnungen im Reich der Mitte. Allerdings hat der Aufschwung beim wichtigsten Handelspartner schon wieder an Schwung verloren.

Ungeachtet dessen kämpft Japan mit strukturellen Herausforderungen. Neben der hohen Staatsverschuldung zählt hierzu die alternde Bevölkerung. An dieser Stelle spricht eine Prognose der Vereinten Nationen (UN) für sich: Bis 2030 soll die Zahl der im Grossraum Tokio lebenden Menschen gegenüber dem Niveau von 2021 um gut 2 Prozent schrumpfen. Da die UN in Delhi mit einem starken Anstieg der Bevölkerungszahl rechnen, könnte Japans Metropole den Status als grösste City der Welt bis zum Ende des Jahrzehnts verlieren.

Grafik 3: Erhöhte Bewertung

Kurs-Gewinn-Verhältnis (KGV) Nikkei 225 (Forward 12 Monate)

Stand: Juni 2023, Quelle: Commerzbank, FactSet

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Grafik 4: Durchschnittliche Verzinsung

Dividendenrendite Nikkei 225 (Trailing 12 Monate)

Stand: Juni 2023; Quelle: Commerzbank, FactSet