Analysen

SMI: Schlagabtausch auf Augenhöhe

Das Börsenumfeld ist derzeit geprägt von Unsicherheiten. Daher verwundert es nicht, dass der Schweizer Leitindex seit Monaten unterm Strich auf der Stelle tritt. Eine zuletzt nachlassende Bewertung des SMI sowie eine attraktive Dividendenrendite lässt die Optimisten hoffen, ein angeschlagenes Chartbild sowie eine sich abkühlende Konjunktur spielt dagegen den Schwarzsehern in die Hände.

Das erste Halbjahr ist herum und die Rahmenbedingungen für die Aktienmärkte waren durchaus herausfordernd. Eine schwächelnde Konjunktur, eine hartnäckige Inflation, steigende Zinsen und durchwachsene Unternehmensbilanzen hielten Börsianer auf Trab und dürften dies auch weiterhin tun. Momentan steht für den SMI ein kleines Plus von 2 Prozent seit Jahresbeginn zu Buche. Um abschätzen zu können, ob das noch ausbaufähig ist, bedarf es einer gründlichen mikro- und makroökonomischen Analyse.

Zartes Wachstumspflänzchen

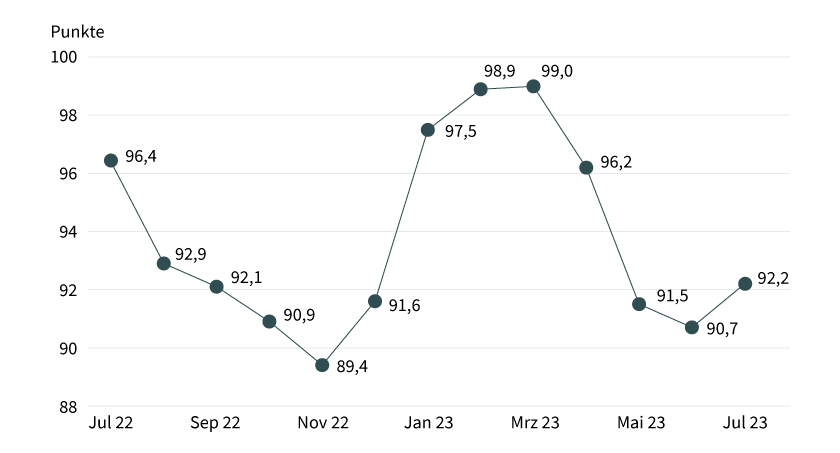

Zuerst ein Blick auf die Konjunktur: Mitte Juni bestätigte das Staatssekretariat für Wirtschaft (SECO) seine Prognose für das Bruttoinlandsprodukt. Demnach soll das BIP im laufenden Jahr um 0,8 Prozent steigen und wird damit eine deutlich geringere Wachstumsrate als noch 2022 aufweisen, als ein Plus von 2,1 Prozent zu Buche stand. Zudem prognostizierten die Experten eine leichte Verlangsamung der heimischen Wirtschaft in der zweiten Jahreshälfte. Einen Hoffnungsschimmer sendet derweil der Konsumklimaindex. Der Gradmesser, der die frühzeitigen Veränderungen der gesamtwirtschaftlichen Produktion anzeigt, konnte sich im Juli auf 92,2 Punkte erholen, nachdem im Juni mit 90,7 Zählern ein vorläufiger Tiefpunkt in diesem Jahr markiert wurde (siehe Grafik 1).

Grafik 1: Konsumklimaindex

Stand: 15. August 2023; Quelle: Statista

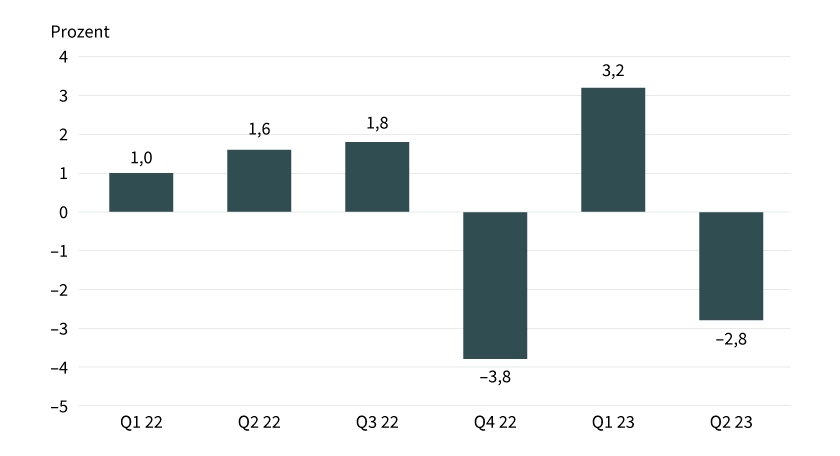

Positiv auf die Wirtschaft wirken sich die derzeitigen Uhrenverkäufe aus. Die Exporte der edlen Zeitmesser, die rund ein Zehntel der Gesamtausfuhren der Schweiz ausmachen, erhöhten sich im ersten Halbjahr um 11,8 Prozent. In den Monaten Mai und Juni zeigte sich mit Zuwächsen von rund 14 Prozent sogar eine Beschleunigung. Was die kompletten Ausfuhren der heimischen Unternehmen betrifft, zeigt sich ein gegensätzliches Bild. Nach einem starken Jahresauftakt verzeichneten die Exporte von April bis Juni ein Minus von nominal 2,8 Prozent zum Vorquartal (siehe Grafik 2). Mit 65,3 Milliarden Schweizer Franken liegen die Exporte nach einem Zwischenhoch im dritten Quartal 2022 wieder auf dem Niveau von Anfang vergangenen Jahres. Mut lässt sich derweil aus den Entwicklungen der wichtigen Handelspartner Europa und USA schöpfen. In der Eurozone legte das BIP im zweiten Quartal überraschend um 0,3 Prozent zu, in den USA sogar um 2,4 Prozent.

Grafik 2: Schweizer Exporte

Veränderung gegenüber Vorquartal, nominal

Stand: 15. August 2023; Quelle: Eidgenössisches Finanzdepartement

Die Nase vorn

Bei der Inflationsbekämpfung ist die SNB im Vergleich zur EZB und Fed bereits deutlich weiter fortgeschritten. Im Juli erhöhten sich die Konsumentenpreise im Vergleich zum Vorjahr nur noch um 1,6 Prozent. Damit befindet sich die Rate nicht nur klar unter dem Euroraum (5,3 Prozent) und den USA, sondern liegt auch bereits unter dem 2-Prozent-Ziel der Notenbank. Gegenüber dem Vormonat nahm die Teuerung im Juli sogar um 0,1 Prozent ab. Ganz anders in Übersee. Hier erhöhten sich die Verbraucherpreise im Juli auf 3,2 Prozent nach 3,0 Prozent im Juni. Aufgrund des Fortschritts bei der Bekämpfung der Inflation wird es spannend, wie sich die SNB auf ihrer nächsten geldpolitischen Sitzung Mitte September entscheiden wird. Die Meinungen sind zweigeteilt: Während die einen an einen letzten Zinsschritt um 25 Basispunkte nach oben glauben, halten andere eine Zinspause durchaus für gerechtfertigt.

Gemischte Bilanzen

Entscheidend für den weiteren Kursverlauf auf dem Schweizer Aktienmarkt sind aber nicht nur die konjunkturellen und geldpolitischen Entwicklungen, auch die Unternehmensbilanzen und Ausblicke tragen einen wichtigen Teil dazu bei. Zum Halbjahr zeigte sich diesbezüglich ein gemischtes Bild. Bis dato (Stand: 15. August 2023) haben 70 Prozent der SMI-Konzerne ihre Bücher offengelegt und genau die Hälfte davon konnte die Erwartungen übertreffen. Für die Highlights sorgten die beiden Schwergewichte Nestlé und Novartis, die zudem auch noch ihre Ziele für das Gesamtjahr nach oben schraubten. Auf der anderen Seite erreichten 28 Prozent der bisher präsentierten Bilanzen die Analystenschätzungen nicht. Dabei trägt Lonza die rote Laterne, die mit einer Umsatz- und Gewinnwarnung schockte.

Gewinnwachstum voraus

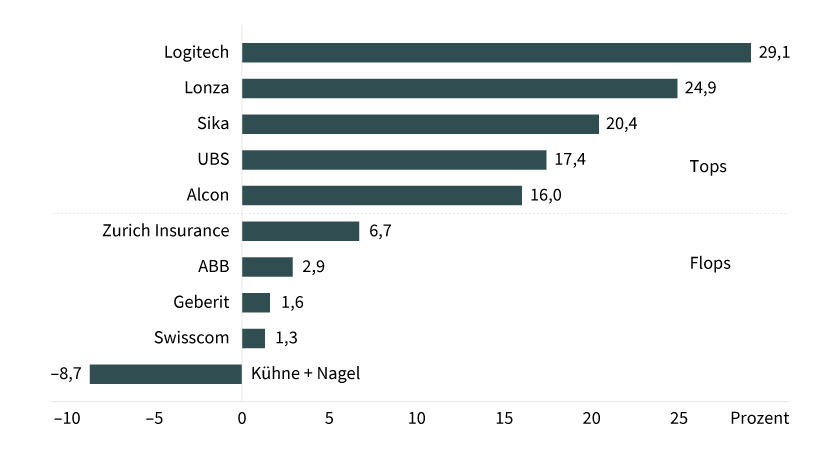

Das Chemie- und Pharmaunternehmen bildet zusammen mit Kühne + Nagel mit prozentual zweistelligen Gewinnrückgängen die Schlusslichter im Gesamtjahr. Insgesamt erwartet der Analystenkonsens 2023 bei fünf SMI-Mitgliedern ein negatives Ergebniswachstum. Da an der Börse die Zukunft gehandelt wird, kommt es aber nicht nur auf die Profite für dieses Jahr an, Investoren blicken in der Regel noch viel genauer auf das Folgejahr. Bis auf den Logistiker Kühne + Nagel stehen dann bei allen Grosskonzernen die Zeichen auf Wachstum. Ganz oben im Ranking befinden sich Logitech, Lonza und Sika mit Raten über 20 Prozent. Auf ungewichteter Basis beläuft sich das durchschnittliche Gewinnplus im SMI im Jahr 2024 auf ein Zehntel (siehe Grafik 3).

Grafik 3: Tops und Flops – erwartetes Gewinnwachstum 2024

Stand: 14. August 2023; Quelle: Refinitiv

Prognosen sind kein Indikator für die künftige Entwicklung.

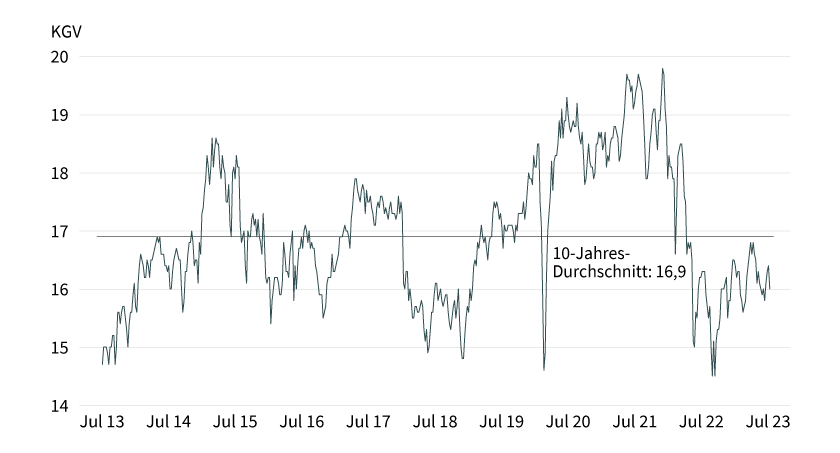

Grafik 4: SMI – Kurs-Gewinn-Verhältnis

Stand: 15. August 2023; Quelle: FactSet

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Moderate Bewertung …

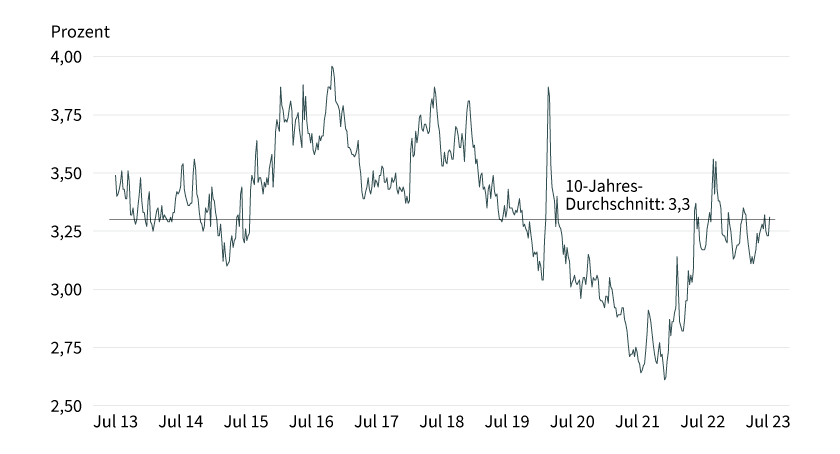

Steigende Gewinne gepaart mit einer schleppenden Kursentwicklung sorgen derweil für eine moderate Bewertung des Aktienmarktes. Das Kurs-Gewinn-Verhältnis (KGV) des SMI beträgt zurzeit 16,0 und ist damit deutlich unter das Niveau des 10-Jahres-Durchschnitts von 16,9 abgetaucht. Die Dividendenrendite der SMI-Mitglieder liegt derweil bei beachtenswerten 3,3 Prozent, was exakt dem langfristigen Mittelwert entspricht (siehe Grafik 5). Zum Vergleich: Die Rendite Bundesobligationen Eidgenossenschaft beträgt bei einer Laufzeit von zehn Jahren lediglich 1,037 Prozent p.a. (Stand: 15. August 2023).

Grafik 5: SMI – Dividendenrendite

Stand: 15. August 2023; Quelle: FactSet

… angekratztes Chartbild

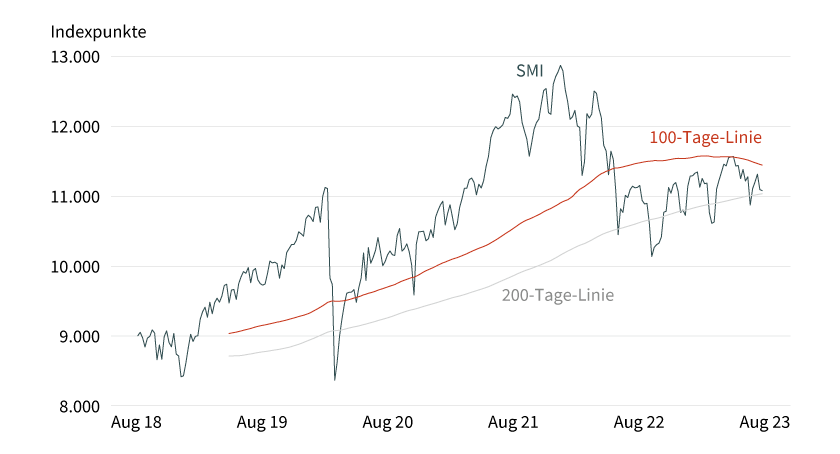

Aus fundamentaler Sicht könnte daher durchaus in der zweiten Jahreshälfte noch etwas drin sein für die 20 Blue Chips, das charttechnische Bild ist dagegen etwas angeschlagen. Durch die jüngste Korrektur von 11.400 auf 11.100 Punkte tauchte der SMI auch unter seinen 100- und 200-Tage-Durchschnitt ab (siehe Grafik 6). Diese beiden Linien stehen einem möglichen Erholungsversuch nun als Barrieren entgegen. Daneben ist im Bereich um 11.400 Punkte ein standhafter horizontaler Widerstand auszumachen. Allerdings sind auf der Unterseite ebenfalls starke Supports zu finden, die zwischen 10.900 und 11.100 Zählern einen guten Schutz bieten. Der Schlagabtausch zwischen den Bären und Bullen, der sich seit Anfang des Jahres in etwa auf Augenhöhe abspielt, könnte also auch in den restlichen Monaten 2023 weiter anhalten.

Grafik 6: Entwicklung SMI (fünf Jahre)

Stand: 15. August 2023; Quelle: Refinitiv

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.