Analysen

USA: Angespannte Stimmung an der Wall Street

Die Krisen rund um den Globus sowie Zins- und Rezessionsängste prägen derzeit das Börsenbild. In diesem unsicheren Umfeld können sich US-Aktien zwar etwas besser schlagen, allerdings zeigt die Kurve auch in Übersee nach unten. Im Zuge der mittlerweile reduzierten Bewertung sieht die Analystenzunft auf mittlere Sicht mehrheitlich aber Aufwärtspotenzial.

Die Nerven an der Wall Street liegen derzeit angesichts der langen Liste an Brandherden blank. Der Konflikt in Israel, der Krieg in der Ukraine, steigende Ölpreise, Zinserhöhungsängste sowie Rezessionsgefahren sind nur einige Spannungsfelder, die die Aktienkurse derzeit aus dem Tritt bringen. Dennoch konnte sich der S&P 500 mit einem Minus von rund 8 Prozent vom Jahreshöchststand etwas besser schlagen als der SMI und der EURO STOXX 50, die mittlerweile ein Zehntel unter ihren Tops notieren. Vor allem in den zurückliegenden Wochen schnitten US-Aktien besser ab als ihre europäischen Pendants.

Holprige Quartalssaison …

Ob diese Outperformance Bestand hat, wird mitunter die aktuelle Berichtssaison entscheiden. Der Start verlief durchschnittlich: Von den knapp ein Fünftel der Unternehmen im S&P 500, die ihre Zahlenkränze bereits vorgelegt haben, übertrafen 73 Prozent die Gewinnschätzungen. Dies liegt unter dem 5-Jahres-Durchschnitt von 77 Prozent sowie auch unter dem 10-Jahres-Durchschnitt von 74 Prozent. Darüber hinaus tauchten die Erwartungen für das Ergebniswachstum im Berichtszeitraum Juli bis September in den negativen Bereich ab. War zuletzt ein Plus von 0,3 Prozent prognostiziert worden, liegt die Erwartung derzeit bei –0,4 Prozent. Das wäre der vierte Rückgang in einem Quartal in Folge.

… verbesserte Aussichten

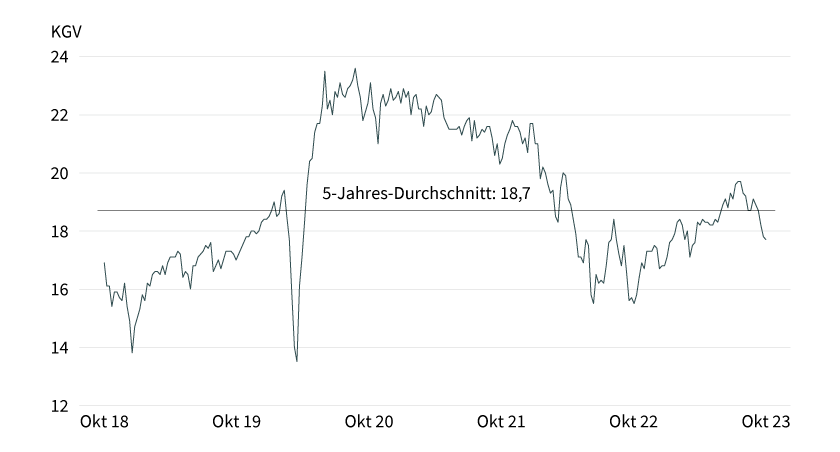

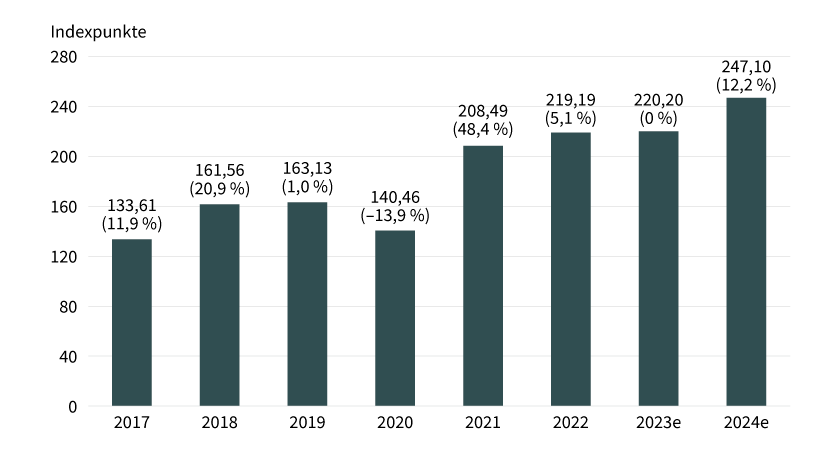

Die Kurse haben sich zuletzt noch schneller nach unten bewegt als die Gewinnprognosen. In der Folge ermässigte sich das erwartete 12-Monats-Kurs-Gewinn-Verhältnis KGV von 17,8 Ende September auf 17,7. Der Wert liegt deutlich unter dem 5-Jahres-Durchschnitt von 18,7 (siehe Grafik 1). Die Analystenzunft blickt zudem optimistisch nach vorn. Für das Schlussviertel 2023 geht der Konsens von einem Plus in Höhe von 6,7 Prozent aus, für das kommende Jahr wird sogar ein Gewinnwachstum von 12,2 Prozent vorhergesagt (siehe Grafik 2). Getragen wird diese Beschleunigung unter anderem von einer Wende in den Sektoren Healthcare und IT. Während den Techs in diesem Jahr nur ein unterdurchschnittliches Wachstum von 2,9 Prozent zugetraut wird und der Gesundheitsbranche gar ein Einbruch von 16,7 Prozent ins Haus stehen dürfte, sollten beide im kommenden Jahr ihre Gewinne wieder prozentual zweistellig steigern können.

Grafik 1: S&P 500 – Kurs-Gewinn-Verhältnis (zwölf Monate)

Stand: 24. Oktober 2023; Quelle: FactSet

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Grafik 2: S&P 500 – Gewinnentwicklung

Stand: 24. Oktober 2023; Quelle: FactSet; e = erwartet

Prognosen sind kein Indikator für die künftige Entwicklung.

Sollten die Analysten recht bekommen und den S&P-500-Unternehmen gelingt im kommenden Jahr ein derart starkes Wachstum, wäre dies die grösste Steigerung seit 2021. Damals kam es nach dem Einbruch in Folge der Pandemie zu einem dynamischen Rebound. Unter Bewertungsgesichtspunkten sehen die Finanzprofis ebenfalls klares Erholungspotenzial bei den Kursen. Das durchschnittliche 12-Monats-Ziel für den S&P 500 beläuft sich auf 5.103 Punkte, was 19 Prozent über dem momentanen Niveau liegt.

Zinsen im Fokus

Um die Kurschancen an der Wall Street einschätzen zu können, reicht der Blick auf die Bewertung allein aber nicht aus. Ein ebenso wichtiger Faktor ist die künftige Zinsentwicklung. Diesbezüglich sorgte US-Notenbankchef Jerome Powell mit jüngsten Aussagen wieder für ein verstärktes Zittern. Selbst wenn die Fed zuletzt eine Pause eingelegt hat, lässt Powell die Tür für weitere Zinserhöhungen offen. Dies gilt vor allem im Hinblick auf die Inflation. Die Währungshüter gehen neu davon aus, dass die Teuerungsrate im Jahresdurchschnitt bei 3,3 Prozent liegen wird, das sind 0,1 Prozentpunkte mehr als in der Prognose vom Juni. Dies hat auch Auswirkungen auf die Anleihemärkte. Die Renditen der 10-jährigen US-Bonds kratzten Mitte Oktober an der 5-Prozent-Marke und erreichten damit ein 16-Jahres-Hoch.

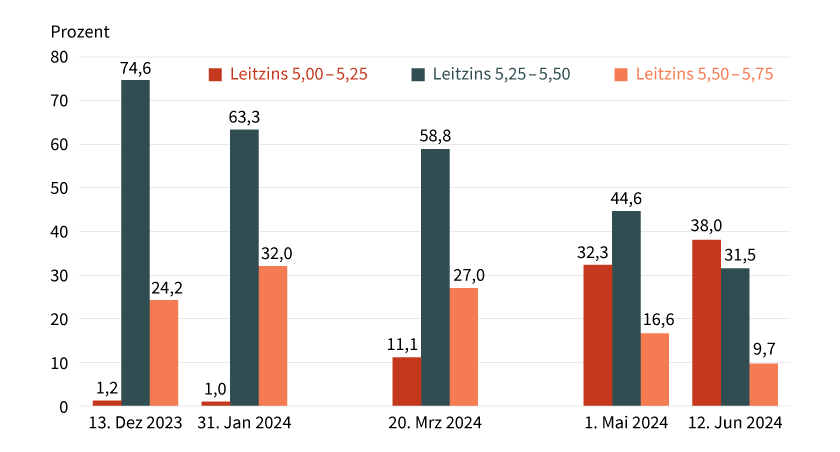

Dennoch: So recht glauben möchten die Marktteilnehmer nicht an eine weitere Erhöhung des Leitsatzes. Laut dem CME FedWatch Tool geht lediglich eine Minderheit von knapp einem Fünftel davon aus, dass die Währungshüter im Dezember auf der letzten Sitzung des Jahres die Zinsschraube noch einmal anziehen werden. Eine Mehrheit bezüglich der ersten Senkung – die Federal Reserve hat im Kampf gegen die hohe Inflation den Leitzins innerhalb von 16 Monaten elfmal angehoben, zuletzt im Juli um 0,25 Prozentpunkte – findet sich für die Sitzung im Juni 2024. Die Wahrscheinlichkeit für eine Reduktion um mindestens 25 Basispunkte auf dann 5,00 bis 5,25 Prozent liegt zu diesem Zeitpunkt bei 38 Prozent (siehe Grafik 3).

Grafik 3: Wahrscheinlichkeit von Zinsveränderungen

Stand: 24. Oktober 2023; Quelle: CME Fed Watch Tool

Prognosen sind kein Indikator für die künftige Entwicklung.

Die Zinssenkungsfantasie basiert wesentlich auf der Gefahr eines Wirtschaftsabschwungs in Übersee. Laut den Prognosen der meisten Banken und Forschungsinstitute wird die USA zwar um eine Rezession herumkommen, zugleich herrscht aber auch Einigkeit darüber, dass sich die Konjunktur ab dem vierten Quartal 2023 abschwächen wird. Diese Schwäche soll dann mindestens noch im ersten Semester 2024 anhalten, vermutlich aber sogar darüber hinaus. Auf das Jahr hochgerechnet erwartet der Internationale Währungsfonds (IWF) ein Wirtschaftswachstum für 2024 von 1,5 Prozent gegenüber 2,1 Prozent 2023, ehe die Kurve 2025 dann mit einer geschätzten Expansion um 1,8 Prozent wieder nach oben dreht.

Angeschlagenes Chartbild

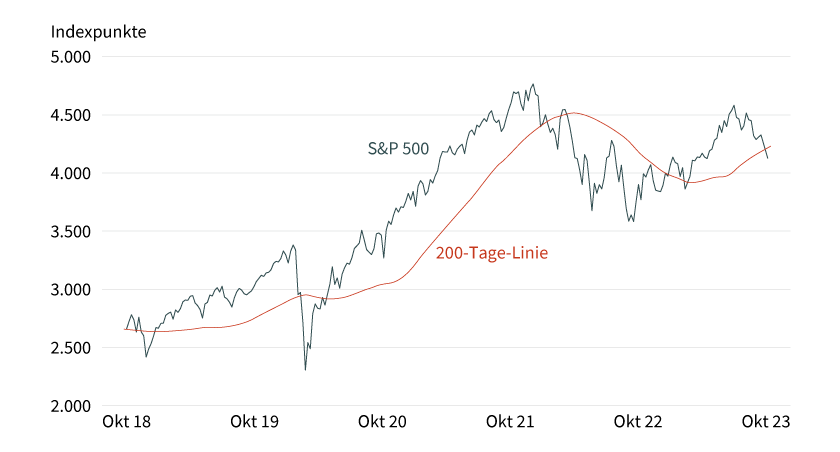

Ob sich die Kurskurve des S&P 500 ebenfalls bald wieder gen Norden drehen wird, bleibt abzuwarten. Aus charttechnischer Sicht befindet sich der Index derzeit in einem kurzfristigen Abwärtstrend, der aufgrund eines kürzlich erfolgten Verkaufssignals weiter an Dynamik gewinnen könnte (siehe Grafik 4). So wurde die gleitende 200-Tage-Linie nach unten durchkreuzt. Für den Fall, dass die Bullen den bedeutenden Durchschnitt nicht schnell wieder zurückerobern können, droht ein Rückgang an die psychologisch wichtige Marke von 4.000 Punkten. Vorsicht ist bei der Aktienanlage derzeit also das Gebot der Stunde.

Grafik 4: Entwicklung des S&P 500 (fünf Jahre)

Stand: 24. Oktober 2023; Quelle: Refinitiv

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.