Analysen

SMI: Wiederbelebung 2024

Dem Schweizer Leitindex gelang im vergangenen Jahr nur ein kleines Plus und damit war er im internationalen Vergleich deutlich abgeschlagen. Allerdings scheint die Lage besser zu sein, als die Kurse derzeit vermitteln. Das könnte den 20 Blue-Chips im neuen Börsenjahr ein Comeback bescheren.

Im Ski-Sport ist derzeit kein Kraut gegen das Schweizer Rennteam, oder präziser formuliert, gegen Überflieger Marco Odermatt gewachsen. Der 26-Jährige, der bereits in den vergangenen beiden Wintern den Gesamtweltcup gewinnen konnte, fährt auch in der aktuellen Saison 2023/2024 im Super-G in einer eigenen Liga. An der Schweizer Börse fehlt von Überlegenheit dagegen jede Spur. Schlimmer noch, im Vergleich zur internationalen Konkurrenz hinkt der SMI deutlich hinterher. Während viele europäische und US-Indizes im vergangenen Jahr prozentual zweistellige Aufschläge verzeichneten, beendete das heimische Leitbarometer das Jahr lediglich mit einem winzigen Plus von 3 Prozent. Dass es am Ende überhaupt noch zu einem Gewinn reichte, war vor allem einem energiegeladenen Schlussspurt zu verdanken. Bis Ende November lagen die 20 grössten börsennotierten Unternehmen nämlich noch im roten Bereich.

Schwache Dickschiffe

Geschuldet ist die vergleichsweise verhaltene Performance zu einem guten Teil den Indexschwergewichten. Nestlé, Novartis und Roche repräsentieren mehr als die Hälfte der SMI-Kapitalisierung. Während Novartis das Jahr mit einem Anstieg um 7 Prozent noch relativ ordentlich beendete, gab Nestlé um knapp 9 Prozent und Roche sogar um nahezu 16 Prozent nach. Auf der einen Seite sorgten hausgemachte Probleme für eine Underperformance bei dem Duo. So bremsten Nestlé Lieferprobleme sowie ein starker Schweizer Franken aus, bei Roche waren es Medikamentenflops und das Ende der Pandemie, die sich für Bremsspuren sowohl in der Bilanz als auch auf dem Kurszettel verantwortlich zeigten. Auf der anderen Seite liess die im zweiten Semester beginnende Zinsfantasie die Investoren aus defensiven Anlagen in risikoreichere Titel umschichten. Weniger betroffen davon war Novartis, da der Pharmariese mit der Abspaltung von Sandoz sowie anschliessenden Prognoseerhöhungen für ein positives Sentiment sorgte.

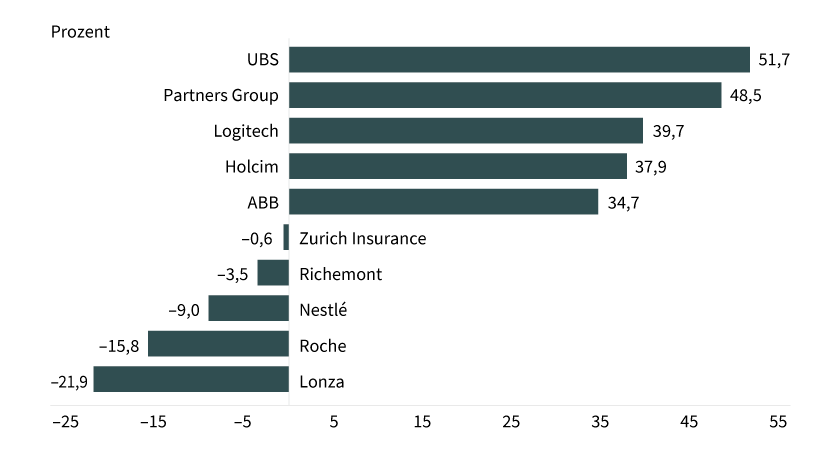

Spitzenreiter im Jahr 2023 war innerhalb der Blue-Chips die UBS mit einem Wertzuwachs um mehr als die Hälfte. Begünstigt durch die Übernahme der in Schieflage geratenen Rivalin Credit Suisse sowie einer angekündigten Expansion in die USA zogen die Papiere um mehr als die Hälfte an. Die rote Laterne trug dagegen Lonza mit einem Kursabschlag von mehr als einem Fünftel. Der Arzneimittel-Auftragsproduzent schreckte mit einem überraschenden Chefwechsel, der vierte in vier Jahren, sowie zwei Gewinnwarnungen die Anleger ab (siehe Grafik 1).

Grafik 1: Tops und Flops 2023 im SMI

Stand: Januar 2024; Quelle: Refinitiv

Abnehmender Inflationsdruck

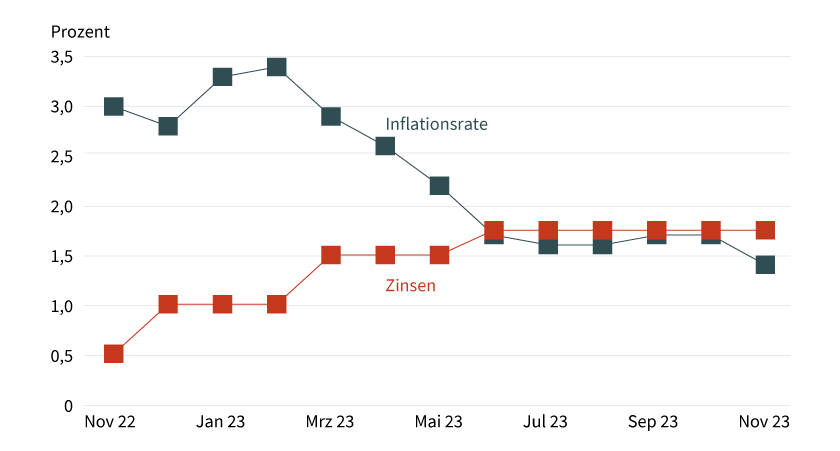

Ein genauer Blick auf das makroökonomische Umfeld zeigt aber, dass die Lage in der Schweiz deutlich besser ist, als die Kurse an der Börse dies widerspiegeln. Erstens fällt die Inflation im Vergleich zur Eurozone deutlich geringer aus. Mehr noch, bereits seit Juni befindet sich die Teuerung innerhalb der von der Schweizerischen Nationalbank (SNB) angepeilten Bandbreite von 0 bis 2 Prozent. Im November lag die Zunahme lediglich bei 1,4 Prozent (siehe Grafik 2). Davon können andere Regionen nur träumen. Selbst wenn in Übersee und im Euroraum die Inflation ebenfalls sinkt, befinden sich die Konsumentenpreise mit 3,1 respektive 2,4 Prozent noch klar über den Zielen der Notenbanken. Das Staatssekretariat für Wirtschaft (SECO) erwartet für 2023 einen Wert von 2,1 Prozent und für das laufende Jahr 1,9 Prozent. Die geringeren Inflationsraten führten zudem zu geringeren Zinsanhebungen. Während die Fed elf- und die EZB zehnmal an der Schraube drehten, legte das Team um SNB-Präsident Thomas Jordan nur fünfmal Hand an den Leitsätzen an. Daneben stiess Jordan ebenso wie seine Amtskollegen aus Washington und Brüssel auf der letzten Sitzung des Jahres 2023 die Tür für baldige Senkungen auf. Die SNB liess bei ihrer Erklärung den Absatz weg, dass eine weitere Straffung der Geldpolitik nötig werden könnte, um Preisstabilität zu gewährleisten.

Grafik 2: Schweiz – Inflationsrate versus Leitzinsen

Stand: Dezember 2023; Quelle: Statista, SNB

Zögerliche Erholung

Sinkende Zinsen wären der eine Motor für steigende Aktienkurse, eine wachstumsstarke Wirtschaft der andere. Der zweitgenannte Antrieb stottert aber noch. Mitte Dezember revidierte das SECO seine Prognose für das Wachstum der Schweizer Wirtschaft für 2024 von 1,2 auf 1,1 Prozent. Damit würde die Konjunktur zwei Jahre in Folge deutlich unterdurchschnittlich expandieren. Während die verhaltene Dynamik im Euroraum die Exporte zu bremsen droht, erwartet die Expertengruppe vom privaten Konsum allerdings stützende Effekte. Und es zeigt sich noch ein weiteres Licht am Horizont: In der zweiten Jahreshälfte dürfte den Ökonomen zufolge eine gewisse Normalisierung stattfinden und der Konjunktur dann 2025, angetrieben von einer Erholung der Weltwirtschaft, Rückenwind verleihen. Das SECO prognostiziert für 2025 ein BIP-Wachstum von 1,7 Prozent (siehe Grafik 3).

Grafik 3: Erwartetes BIP-Wachstum Schweiz

Stand: Januar 2024; Quelle: SECO

Prognosen sind kein Indikator für die künftige Entwicklung.

Im Gleichschritt aufwärts

Alles in allem stehen die Chancen – vor allem mit Blick auf die Inflations- und Zinsentwicklung – für den SMI gut, 2024 zumindest die Underperformance der vergangenen Monate wieder etwas wettzumachen. Unterstützung könnte auch von den Schwergewichten kommen. So rechnet der Analystenkonsens bei allen drei mit anziehenden Gewinnen, sowohl 2024 als auch für 2025. Roche sorgte darüber hinaus zuletzt mit dem Einstieg in den lukrativen Markt für Abnehmmedikamente für zusätzliche Fantasie. Selbst wenn die Bäume beim SMI im neuen Jahr sprichwörtlich nicht in den Himmel wachsen werden, sollte zumindest ein Gleichschritt mit den europäischen Pendants durchaus drin sein. Das gilt auch im Zusammenhang mit der Bewertung. Mit einem KGV von rund 13 und einer Dividendenrendite von 3,1 Prozent liegt der Swiss Market Index in etwa gleichauf mit EURO STOXX 50 und DAX. Das technische Bild hat sich ebenfalls aufgehellt. Bei seiner Rally im Dezember hat der SMI die 100- und 200-Tage-Linie wieder nach oben durchkreuzt. Kürzlich testete das Barometer dann den längeren gleitenden Durchschnitt noch einmal erfolgreich von oben. Das nächste Ziel liegt nun in der Rückeroberung des Terrains zwischen 11.500 und 12.000 Punkten, ehe der hartnäckige Widerstandsbereich rund 1.000 Zähler weiter nördlich auf das Tableau kommt (siehe Grafik 4).

Grafik 4: Wertentwicklung SMI (fünf Jahre)

Stand: 29. Dezember 2023; Quelle: Refinitiv

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Produktidee: Ausgewählte Produkte

Unlimited Turbo-Zertifikate

Faktor-Zertifikate

Quelle: Société Générale

Die hier präsentierten Anlageideen berücksichtigen weder Ihre finanziellen Verhältnisse noch Ihre Anlageziele oder Kenntnisse und Erfahrungen. Sie stellen keine individuelle Anlageempfehlung dar. Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Mehr Produkte auf eine Vielzahl von Basiswerten finden Sie unter www.sg-zertifikate.ch.