Analysen

SMI: »Qualitätsanker« im globalen Aktienmix

Der Schweizer Aktienmarkt ist 2026 mit Rückenwind gestartet – getragen von der bekannten Mischung aus defensiver Qualität, soliden Unternehmensstorys und dem Bedürfnis nach Stabilität in einer unruhigen Welt. Gewinnwachstum und Bewertung malen ein positives Bild für den weiteren Jahresverlauf, allerdings ist kein geradliniger Weg nach oben zu erwarten.

Der SMI begann das Börsenjahr 2026 mit einem Paukenschlag. Schon in den ersten Handelstagen griffen Investoren bei Schweizer Blue Chips derart beherzt zu, dass der heimische Leitindex Mitte Januar ein neues Rekordniveau markierte. Der Jahreswechsel war geprägt von der Erwartung, dass der Inflationsdruck weiter nachlässt, die Finanzierungskonditionen sich stabilisieren und sich ein Umfeld mit moderatem Wachstum breitmacht – ein grundsätzlich unterstützender Rahmen für Aktienbewertungen. Die anschliessende Korrektur rief Anlegern dann aber in Erinnerung, dass Rekorde nur Momentaufnahmen sind. 2026 ist ein Jahr, in dem Politik- und Wachstumsrisiken die Situation jederzeit rasch ändern können.

Wachstumsschwankungen

Zugegeben, die Schweiz kam nicht alleine so gut aus den Startlöchern, auch andere europäische und amerikanische Indizes sprinteten nach oben. Doch hat der hiesige Markt einen Vorteil: Internationale Investoren nutzen die Schweiz häufig als »Europa-Exposure mit Sicherheitsgurt«: weniger zyklisch, weniger rohstoffgetrieben, mehr Qualität. Wie schnell sich die Welt drehen kann, haben heftige Handels- und Geopolitikschocks in dem noch jungen Jahr gezeigt. Grönland wurde zum Spielball der Supermächte, wodurch eine neue Zollspirale drohte, und die Brandherde Iran, Syrien, Gaza und die Ukraine können die globale Risikostimmung und Exportaussichten jederzeit belasten. Für Aufatmen sorgen dagegen die konjunkturellen Aussichten, die sich zum Jahresende stabilisierten. Das vor allem wegen der handelspolitischen Entlastung gegenüber den USA, nachdem die zunächst angesetzten Zölle von 39 auf 15 Prozent gesenkt wurden. Das KOF-Institut erwartet in seinem jüngsten Ausblick ein BIP-Wachstum von 1,4 Prozent für 2025 und geht in diesem Jahr nur mit einer leichten Abnahme der Dynamik auf 1,1 Prozent aus, bevor sich das Expansionstempo 2027 auf 1,7 Prozent erhöht.

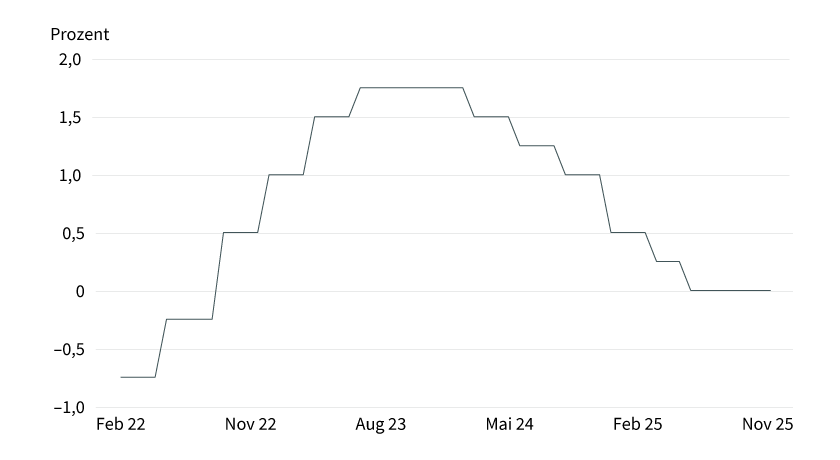

Entgegen kommt dem SMI auch der weiter abnehmende Preisdruck. Die Inflation fiel im Gesamtjahr 2025 auf den tiefsten Stand seit 2020. Den Jahresdurchschnitt gibt das Bundesamt für Statistik mit 0,2 Prozent an. Zum Vergleich: 2024 lag die Rate bei 1,1 Prozent, 2023 gar über der 2-Prozent-Marke. Auch in diesem Jahr sind keine grossen Sprünge zu erwarten, die SNB rechnet nur mit einem etwas höheren Wert von rund 0,3 Prozent. Folglich dürften die Notenbanker den Geldhahn nicht weiter aufdrehen, sprich, einen negativen Leitzins einführen. Bereits seit Sommer 2025 herrscht hierzulande wieder eine Null-Zins-Politik (siehe Grafik 1). Eine Rückkehr zu Negativzinsen wäre laut Aussagen von SNB-Präsident Martin Schlegel zwar möglich, sollte aber nach derzeitigem Stand eher ein Ausnahmeszenario sein. Das würde eine Kombination aus Deflationsrisiko und übermässiger Aufwertung voraussetzen.

Grafik 1: Leitzinsen Schweiz

Stand: 31. Januar 2026; Quelle: SNB

Allseits beliebter Schweizer Franken

Aufwertung ist ein passendes Stichwort. Das bereits erreichte tiefe Zinsniveau scheint die internationalen Investoren nicht vom Schweizer Franken abzuschrecken. Das zeigt sich eindrucksvoll am Kursbild: Das Devisenpaar Euro/Schweizer Franken markierte Ende Januar 2026 ein neues Tief um 0,9163 Schweizer Franken. Selbst wenn sich die europäische Gemeinschaftswährung anschliessend wieder leicht erholte, auf Sicht von fünf Jahren wertete der Schweizer Franken um 15 Prozent auf (siehe Grafik 2). Und das, obwohl die SNB den Leitzins bereits vor mehr als einem halben Jahr im Juni auf 0 Prozent zurücknahm. Dass eine Währung aufwertet, obwohl die Notenbank den Zins senkt, wirkt auf den ersten Blick paradox. Beim Schweizer Franken ist es das weniger, wenn man die Einflussfaktoren genauer betrachtet: In Phasen erhöhter Unsicherheit zählt nicht nur Rendite, sondern Kapitalerhalt. Der Schweizer Franken profitiert dann von einer Sicherheitsprämie in Form von Liquidität, politischer Stabilität, robuster Institutionen – und dem Vertrauen, dass die Schweiz im Zweifel handlungsfähig bleibt. Das erklärt auch, warum sich bei neuen geo- oder handelspolitischen Risiken der Weg in den Schweizer Franken schnell wieder öffnet. Dieses Muster liess sich in den ersten Wochen des neuen Jahres deutlich erkennen: Handelspolitische Drohkulissen und geopolitisches Säbelrasseln riefen den Safe-Haven-Mechanismus hervor.

Grafik 2: Euro/Schweizer Franken-Wechselkurs

Stand: 29. Januar 2026; Quelle: Reuters

Bilanzen auf dem Prüfstand

Für die Unternehmen bedeutet ein starker Schweizer Franken allerdings Margendruck, weil Umsätze im Ausland in Euro oder US-Dollar anfallen, die Kosten aber in Schweizer Franken. Das trifft besonders auf die exportorientierten Branchen zu. Doch stecken in einer Aufwertung auch Chancen. Die Verbraucher können nicht nur »billiger shoppen«, sie wirkt auch disinflationär mit Wohlstandseffekt. Importierte Inflation wird gedämpft, Realeinkommen werden gestützt. Das ist makroökonomisch ein Standortvorteil, solange die Exportseite nicht übermässig leidet. Zudem kann sich die strategische M&A-Fähigkeit der Unternehmen erhöhen, da sich beispielsweise Auslandszukäufe günstiger finanzieren lassen. Das ist insbesondere für global aufgestellte Schweizer Konzerne, was auf das Gros der SMI-Mitglieder zutrifft, ein realer Hebel.

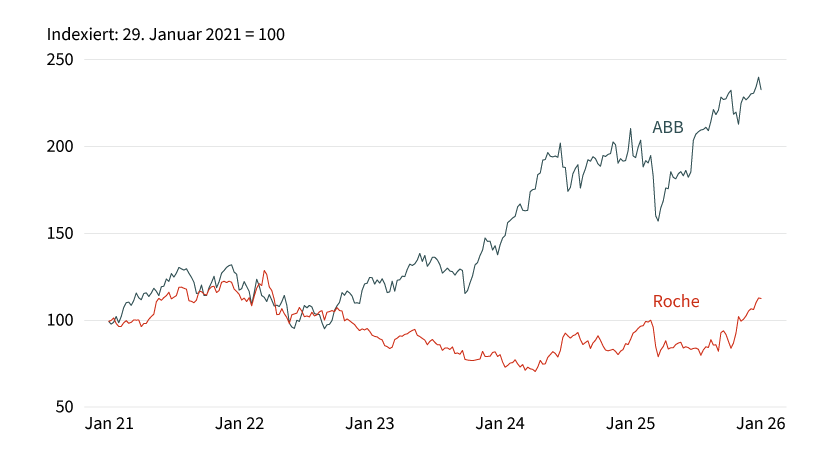

Apropos heimische Blue Chips: Der Start in die laufende Bilanzsaison erfolgte durch Logitech, ABB und Roche. Erstgenannter PC-Zubehör-Anbieter lieferte sowohl Licht als auch Schatten. Mit den Ergebnissen für das dritte Quartal 2025/2026 wurden die Erwartungen der Finanzgemeinde übertroffen. Netto verdiente das Unternehmen satte 28 Prozent mehr. Einen Schatten werfen dagegen die Zölle auf das Geschäft. Das Management warnt, dass insbesondere die Produktion in China und der Export in die USA belastet werden könnten. Das wiederum kam an der Börse nicht gut an: Die Logitech-Aktie setzte ihren kurzfristigen Abwärtstrend fort. Zu Gewinnmitnahmen kam es auch bei Roche nach der Zahlenvorlage. Operativ konnte der Pharmakonzern aber überzeugen. Dank eines starken Medikamentengeschäfts legte der Umsatz 2 Prozent zu, der operative Kerngewinn kletterte gar um 5 Prozent nach oben. »Dank unserer starken finanziellen Basis und unserer konsequenten Ausrichtung auf Innovation sind wir für künftiges Wachstum gut aufgestellt«, blickt CEO Thomas Schinecker positiv nach vorne. Für 2026 stellt er ein währungsbereinigtes Erlösplus im mittleren einstelligen Prozentbereich und ein Wachstum des Kerngewinns je Aktie im hohen einstelligen Bereich in Aussicht. Zudem schlägt der Verwaltungsrat eine Erhöhung der Dividende auf 9,80 Schweizer Franken je Aktie vor – das wäre die 39. Anhebung in Folge. Bilanz und Ausblick stimmen auch bei ABB. Getrieben von einem florierenden Elektrifizierungsgeschäft erzielte der Konzern im vergangenen Jahr Bestmarken bei Umsatz, Ergebnis und Auftragseingang. Konzernchef Morten Wierod rechnet auch für 2026 mit neuen Rekorden. Von den guten Geschäften sollen auch die Aktionäre profitieren. Zum einen wird die Dividende von 0,90 auf 0,94 Schweizer Franken erhöht, zum anderen ist ein weiteres Aktienrückkaufprogramm im Umfang von bis zu 2 Milliarden US-Dollar geplant (siehe Grafik 3).

Grafik 3: ABB versus Roche (fünf Jahre)

Stand: 23. Januar 2026; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

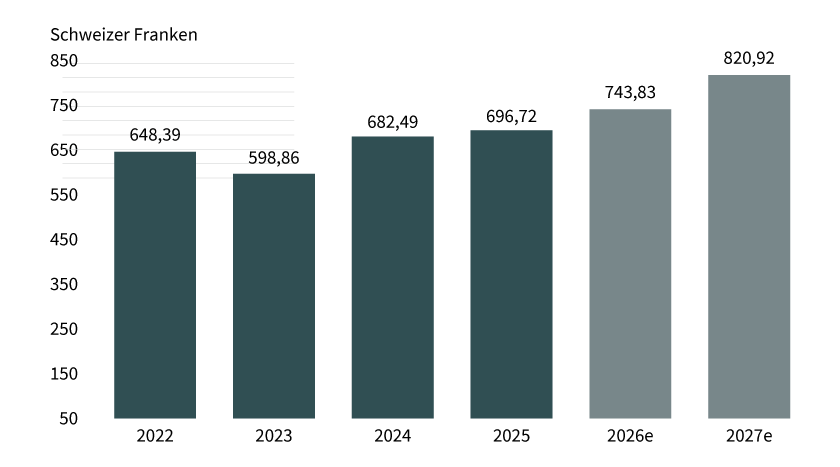

Gewinnsteigerungen sollten in der laufenden Berichtssaison tonangebend sein. Insgesamt geht der Analystenkonsens davon aus, dass die SMI-Mitglieder 2025 ihre Ergebnisse im Schnitt um 5,1 Prozent verbessert haben. In den kommenden beiden Jahren könnte das Tempo sogar noch etwas anziehen. Für 2026 wird mit einer Wachstumsrate von 6,8 Prozent gerechnet, im Jahr darauf könnte das Plus sogar wieder im prozentual zweistelligen Bereich liegen. Aktuelle Schätzungen gehen von einer Expansion um 10,4 Prozent aus (siehe Grafik 4).

Grafik 4: SMI – durchschnittlicher Gewinn je Aktie

Stand: Januar 2026; Quelle: FactSet; e = erwartet

Prognosen sind kein Indikator für die künftige Entwicklung.

Fazit

Aufgrund des erwarteten Wachstums reduziert sich das KGV des SMI mit Blick auf die geschätzten Gewinne in 2027 auf 14,7. Ein Umfeld mit sinkendem Inflationsdruck und weniger restriktiven Zinsen stützt die Bewertungsmultiplikatoren zusätzlich. Für den weiteren Verlauf spricht also vieles für ein solides Jahr, das allerdings auch sehr volatil ausfallen kann: Auf der einen Seite stehen Chancen über stabile Gewinne und Qualität, auf der anderen Risiken über die Stärke des Schweizer Franken, Exportkonjunktur und geopolitische Brüche. Anleger sollten daher nicht nur auf den nächsten Rekord schielen, sondern können sich mit Hebelpapieren sowohl auf der Long- als auch auf der Short-Seite gewinnbringend im SMI positionieren.

Produktidee: Ausgewählte Zertifikate auf den Schweizer Aktienmarkt

Unlimited Turbo-Zertifikate

|

Valor |

Basiswert |

Typ |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|

|

ABB |

Call |

56,91 CHF |

Swiss DOTS |

|

|

ABB |

Put |

69,44 CHF |

Swiss DOTS |

|

|

Logitech |

Call |

53,56 CHF |

Swiss DOTS |

|

|

Logitech |

Put |

83,20 CHF |

Swiss DOTS |

|

|

Roche |

Call |

256,68 CHF |

Swiss DOTS |

|

|

Roche |

Put |

417,76 CHF |

Swiss DOTS |

|

|

Swiss Market Index (SMI) |

Call |

12.380,00 Pkt. |

Swiss DOTS |

|

|

Swiss Market Index (SMI) |

Put |

14.050,00 Pkt. |

Swiss DOTS |

Faktor-Zertifikate

|

Valor |

Basiswert |

Strategie |

Faktor |

Handelsplatz |

|---|---|---|---|---|

|

ABB |

Long |

15 |

Swiss DOTS |

|

|

ABB |

Short |

–4 |

Swiss DOTS |

|

|

Logitech |

Long |

8 |

Swiss DOTS |

|

|

Logitech |

Short |

–6 |

Swiss DOTS |

|

|

Roche |

Long |

8 |

SIX Exchange |

|

|

Roche |

Short |

–6 |

Swiss DOTS |

|

|

Swiss Market Index (SMI) |

Long |

10 |

Swiss DOTS, BX Swiss |

|

|

Swiss Market Index (SMI) |

Short |

–10 |

SIX Exchange |

Stand: Januar 2026; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Nicht währungsgesicherte Produkte unterliegen einem Wechselkursrisiko. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die Valorennummer. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen.