Wissen

Das A und O der Optionsscheine

Optionsscheine ermöglichen risikobewussten Anlegern eine weitere Dimension bei der Kapitalanlage. Denn dank des bei diesen Wertpapieren wirkenden Hebels können auch mit vergleichsweise kleinen Anlagebeträgen hohe und im Vergleich zur Direktanlage stark überproportionale Gewinne erzielt werden.

Um mit der Direktanlage in Aktien oder anderen an den Weltbörsen gehandelten Anlageobjekten grosse Gewinne zu erzielen, brauchen Anleger in der Regel viel Zeit und ein entsprechend hohes Grundkapital. Denn selbst einen für Aktienverhältnisse beträchtlichen Kursanstieg von beispielsweise 100 auf 120 Euro (20 Prozent) kann der Anleger nur nutzen, wenn er zuvor eben jene 100 Euro in vollem Umfang aufbringt. Einen Weg, hohe Kapitaleinsätze zu umgehen, bieten Optionen und Optionsscheine. Mit dem Kauf einer Call Option erwirbt der Anleger nicht direkt die betreffende Aktie, sondern stattdessen das Anrecht, die Aktie bei Bedarf zu einem späteren Zeitpunkt zu einem bestimmten Kurs kaufen zu können. Was für die am Terminmarkt gehandelten Optionen gilt, das gilt im Grundsatz ebenso für die auch über die Wertpapierbörse handelbaren Optionsscheine. Sie sind gewissermassen die depotgerecht verpackte Abwandlung der ursprünglichen Optionen. Mit Optionsscheinen geht kein tatsächlicher Anspruch auf den faktischen Erwerb der Aktie einher. Es erfolgt eine Auszahlung des entsprechenden Gegenwerts (Differenzbetrag) in Form eines Barausgleichs. Entscheidender Vorteil bei beiden Varianten: Der für diese Anrechte aufzubringende Kaufpreis ist üblicherweise um ein Vielfaches niedriger als der Preis der eigentlichen Aktie.

Hieraus resultiert der für diese Finanzinstrumente typische Hebeleffekt. Denn während mit der Direktanlage in der Aktie beim Anstieg von 100 auf 120 Euro bezogen auf das eingesetzte Kapital »nur« ein Gewinn von 20 Prozent erzielt wird, ermöglicht derselbe Aktienzuwachs von 20 Euro bei einem auf beispielsweise 5 Euro reduzierten Kapitaleinsatz einen ungleich grösseren Gewinn von mehreren 100 Prozent. Dem gegenüber steht jedoch das Risiko eines Totalverlusts des eingesetzten Kapitals. Denn wenn die Aktie bei Fälligkeit der Option unterhalb des Kurses notiert, zu dem das Anrecht zum Erwerb der Aktie fixiert wurde, ist die entsprechende Option wertlos und verfällt. Selbes gilt für einen Optionsschein. Hier ist der Basispreis entscheidend. Mehr dazu wird im weiteren Beitrag erklärt.

Call und Put

Grundsätzlich gilt es zwei Hauptausprägungen zu unterscheiden, die den beiden gegensätzlichen Börsenrichtungen entsprechen: Mit einem Call Optionsschein setzen Anleger auf steigende Kurse des jeweils gewählten Basiswerts. Ein Put Optionsschein profitiert indes von nachgebenden Notierungen des betrachteten Anlageinstruments. Mit den beschriebenen Optionsscheinen, auch Standard- oder Classic-Optionsscheine genannt, setzen Anleger normalerweise auf starke Kursbewegungen in die eine oder andere Richtung. Über einige Spezialformen können Anleger mit Optionsscheinen aber auch in Marktszenarien ohne eindeutigen Trend profitieren (so zum Beispiel mit Inline-Optionsscheinen, dieser Variante widmen wir uns im nächsten Magazin).

Ausstattungsmerkmale von Optionsscheinen

Weitere wesentliche Merkmale sind der Basispreis, das Bezugsverhältnis und die Laufzeit bzw. die Ausübungsfrist. Anleger erwerben beim Kauf eines Optionsscheins das Recht, während der Ausübungsfrist einen nach klar definierten Bedingungen berechneten Auszahlungsbetrag zu erhalten. Bei einem Call Optionsschein handelt es sich dabei um die mit dem Bezugsverhältnis multiplizierte Differenz zwischen dem Kurs des Basiswerts und dem Basispreis. Der Kurs des Basiswerts muss also über dem Basispreis liegen, damit eine Zahlung erfolgen kann. Ansonsten verfällt der Call am Ende der Laufzeit wertlos. Genau umgekehrt verhält es sich bei Put Optionsscheinen. Hier wird der Kurs des Basiswerts vom Basispreis abgezogen und der daraus resultierende Betrag dann mit dem Bezugsverhältnis multipliziert. Der Auszahlungsbetrag ist bei Put Optionsscheinen immer dann positiv, wenn der Kurs des Basiswerts unterhalb des jeweiligen Basispreises notiert. Anderenfalls kommt es auch hier am Ende der Laufzeit zum wertlosen Verfall. Somit gibt der Basispreis an, welchen Kurs der Basiswert während der Ausübungsfrist bzw. am Laufzeitende übersteigen (Call) bzw. unterschreiten (Put) muss, damit eine Auszahlung erfolgt. Die Laufzeit bestimmt, zu welchem Zeitpunkt der Optionsschein abgerechnet wird. Die Auszahlung des Rückzahlungsbetrags bei Fälligkeit erfolgt bei Optionsscheinen durch die Übertragung des jeweils ermittelten Geldbetrags (Differenzbetrag). Ein tatsächlicher Bezug des jeweils abgebildeten Basiswerts ist ausgeschlossen. Dies ist nur bei Optionen möglich. Optionen werden ausschliesslich am Terminmarkt gehandelt, wobei ein tatsächlicher Anspruch auf den faktischen Erwerb des Basiswerts (im Fall von Aktien) besteht.

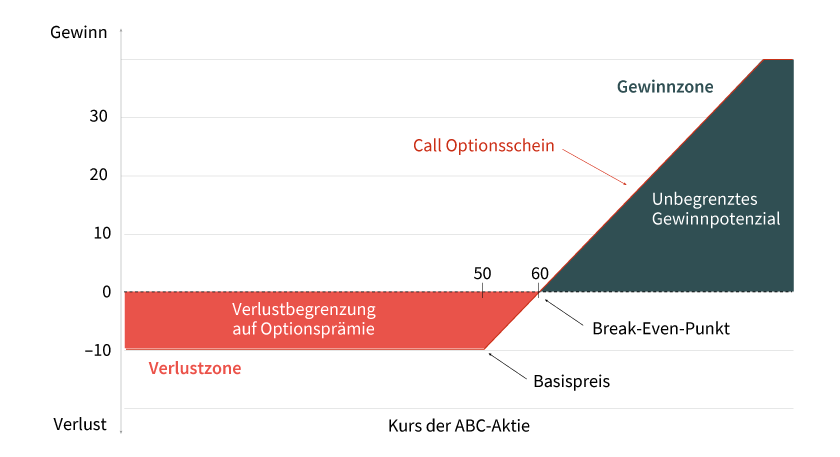

Beispiel: Call Optionsschein – auf steigende Kurse setzen

Ein Anleger erwirbt für 10 Euro (Optionsprämie) einen Call Optionsschein mit einem Bezugsverhältnis von eins zu eins. Dieser gewährt ihm das Recht auf Zahlung eines Differenzbetrags aus dem Kurs der ABC-Aktie und dem Basispreis in Höhe von 50 Euro. Die ABC-Aktie liegt zum Zeitpunkt des Optionsscheinkaufs bei 55 Euro. Steigt der Kurs der ABC-Aktie bis zum Laufzeitende von 55 Euro auf 80 Euro, erhält der Anleger am Laufzeitende eine Auszahlung in Höhe von 30 Euro. Nach Abzug der bezahlten Optionsscheinprämie verbleibt ein Plus von 20 Euro oder 200 Prozent bezogen auf den Kapitaleinsatz. Mit einem Aktieninvestment hätte der Anleger lediglich einen Gewinn von 45,5 Prozent erzielt. Fällt der Kurs der ABC-Aktie am Laufzeitende unter 50 Euro und somit unter den Basispreis, beträgt die Auszahlung null und der Call Optionsschein verfällt wertlos (siehe Grafik 1).

Grafik 1: Ertragsprofil Call Optionsschein am Laufzeitende

Quelle: Société Générale

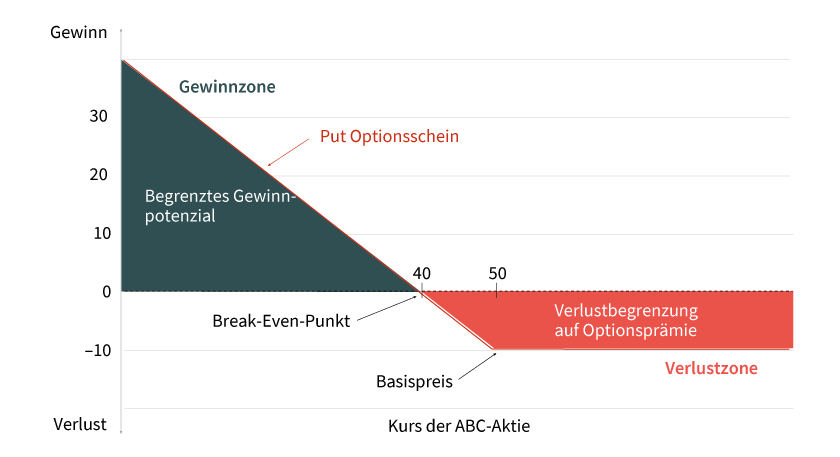

Beispiel: Put Optionsschein – auf fallende Kurse setzen

Ein Anleger erwirbt für 10 Euro (Optionsprämie) einen Put Optionsschein mit einem Bezugsverhältnis von eins zu eins. Dieser gewährt ihm das Recht auf Zahlung eines Differenzbetrags aus dem Basispreis und dem Kurs der ABC-Aktie in Höhe von 50 Euro. Die ABC-Aktie liegt zum Zeitpunkt des Optionsscheinkaufs bei 45 Euro. Fällt der Kurs der ABC-Aktie bis zum Laufzeitende von 45 Euro auf 30 Euro, erhält der Anleger am Laufzeitende eine Auszahlung in Höhe von 20 Euro. Diese Auszahlung errechnet sich aus dem Basispreis (50 Euro) abzüglich des Kurses der ABC-Aktie (30 Euro). Nach Abzug der bezahlten Optionsscheinprämie verbleibt für den Anleger ein Gewinn von 10 Euro. Das eingesetzte Kapital hat sich somit verdoppelt. Steigt der Kurs der ABC-Aktie am Laufzeitende über 50 Euro und somit über den Basispreis, beträgt die Auszahlung null und der Put Optionsschein verfällt wertlos (siehe Grafik 2).

Grafik 2: Ertragsprofil Put Optionsschein am Laufzeitende

Quelle: Société Générale

Optionsrecht: amerikanisch oder europäisch?

Wann der Anleger eine Aktie zu einem zukünftigen Zeitpunkt kaufen oder verkaufen kann, bestimmt die Ausübungsfrist. Bei der Ausübungsfrist von Optionsscheinen wird zwischen dem amerikanischen und dem Europäischen Optionsrecht unterschieden. Bei der amerikanischen Variante können Anleger ihr Recht auf Zahlung des Auszahlungsbetrags theoretisch während der gesamten Laufzeit ausüben. Beim Europäischen Optionsrecht ist die Ausübung nur am Laufzeitende bzw. Fälligkeitstag möglich. Die meisten von Société Générale emittierten Optionsscheine sind mit einem amerikanischen Optionsrecht ausgestattet. Die Ausübung vor dem Ende der Laufzeit lohnt sich in den meisten Fällen nicht, weil sich durch einen Verkauf in der Regel ein besserer Preis erzielen lässt. Wenn das Ausübungsrecht während der Laufzeit nicht wahrgenommen und der Optionsschein auch nicht verkauft wurde, erfolgt bei Fälligkeit die automatische Gutschrift des Auszahlungsbetrags (sofern er positiv ist). Aus dem Preis des Basiswerts, dem Basispreis und dem Bezugsverhältnis lässt sich wie beschrieben sehr einfach der jeweilige Auszahlungsbetrag errechnen, den Anleger bei Ausübung oder per Fälligkeit erhalten. Der Preis eines klassischen Optionsscheins kann während der Laufzeit aber deutlich von diesem Betrag abweichen, weil er von weiteren Faktoren abhängig ist.

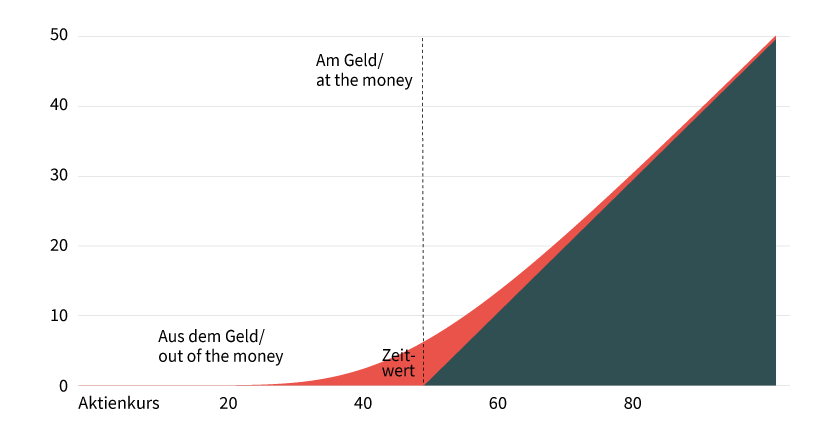

Innerer Wert und Zeitwert

Grundsätzlich besteht der Preis eines klassischen Optionsscheins immer aus einem inneren Wert und einem sogenannten Zeitwert. Der innere Wert entspricht dabei exakt dem Betrag, den Anleger bei einer sofortigen Ausübung erhalten würden. Bei Call Optionsscheinen handelt es sich demnach um die Differenz zwischen dem Kurs des Basiswerts und dem Basispreis, bei Put Optionsscheinen um die Differenz zwischen dem Basispreis und dem Kurs des Basiswerts (jeweils multipliziert mit dem Bezugsverhältnis). Hinzu kommt in den meisten Fällen ein Zeitwert, der folgerichtig der Differenz zwischen dem aktuellen Preis des Optionsscheins und seinem inneren Wert entspricht. Wenn ein Optionsschein keinen inneren Wert aufweist, besteht sein Preis ausschliesslich aus dem Zeitwert. Am Ende der Laufzeit ist der Zeitwert gleich null, sodass der Preis des Optionsscheins dann wieder genau seinem inneren Wert entspricht (siehe Grafik 3).

Grafik 3: Innerer Wert und Zeitwert eines Call Optionsscheins

Quelle: Société Générale

Je nachdem, wie das Verhältnis zwischen dem Kurs des Basiswerts und dem Basispreis ausfällt, werden Optionsscheine in drei Kategorien unterteilt. Ein Optionsschein befindet sich »im Geld« oder »in the money«, wenn er einen inneren Wert besitzt. Der Kurs des Basiswerts befindet sich entsprechend über (Call) bzw. unter (Put) dem Basispreis. Bei einem »am Geld« oder »at the money« notierenden Schein sind der Kurs des Basiswerts und der Basispreis (fast) identisch. Der innere Wert ist damit gleich null. Das Gleiche gilt für Optionsscheine, die »aus dem Geld« oder »out of the money« sind. Hier liegt der Basiswert unterhalb (Call) bzw. oberhalb (Put) des Basispreises. Folgerichtig erfolgt die automatische Auszahlung des inneren Werts nur bei den Optionsscheinen, die am Ende der Laufzeit »im Geld« notieren und einen positiven inneren Wert aufweisen.