Analysen

DAX: Heisser Tanz auf dem Parkett

Die deutsche Wirtschaft befindet sich auf einem dynamischen Erholungskurs. Das kommt an der Börse gut an, der DAX lugte sogar bereits wieder über die 13.000er-Marke. Allerdings erscheint die Bewertung der 30 Bluechips mittlerweile hoch, sodass eine Konsolidierung, in Verbindung mit einer zunehmenden Volatilität, nicht überraschen würde.

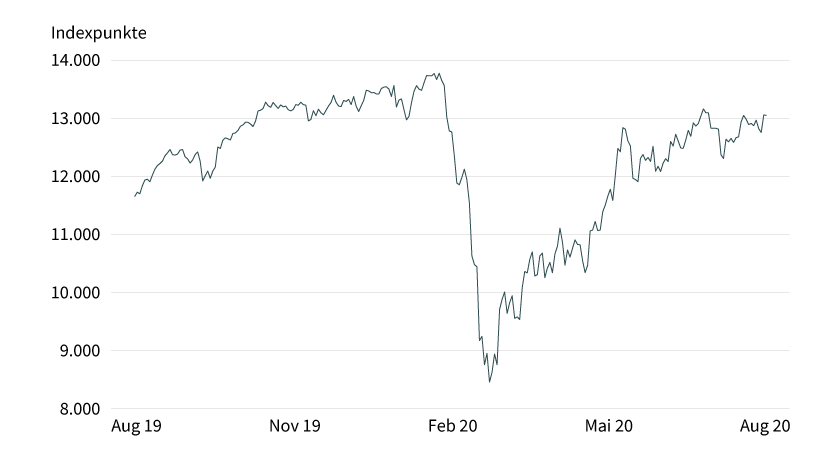

Dass Deutschland im europäischen Fussball ganze vorne mitspielt, hat sich kürzlich wieder in der Champions League gezeigt. Im Endspiel besiegte die Mannschaft von Bayern München das Team von Paris Saint-Germain. Aber nicht nur sportlich machen unsere Nachbarn eine gute Figur, auch im europäischen Börsenranking ziehen sie auf und davon. Ausgehend vom Jahrestief am 18. März im Zuge des Corona-Crashs machte der DAX rund 55 Prozent an Boden gut. Damit schnitt das Bluechip-Barometer rund 13 Prozentpunkte besser ab als der EURO STOXX 50. Dem nicht genug: Dem Index fehlen nur noch wenige Zähler auf das Niveau von vor der Krise.

Die ökonomische Entwicklung fällt allerdings nicht ganz so dynamisch aus. Die Zahlen zum Bruttoinlandsprodukt (BIP) für das zweite Quartal zeigen, welch tiefe Kratzer die Pandemie in der deutschen Konjunktur hinterlassen hat. Von April bis Juni ging die wirtschaftliche Leistung um 9,7 Prozent zum Vorquartal zurück. Das war zwar leicht besser als erwartet, aber dennoch der stärkste Rückgang seit Beginn der vierteljährlichen Aufzeichnungen im Jahr 1970. Volkswirte erwarten nun nach dem epochalen Absturz im laufenden dritten Quartal die Wende. Die Ifo-Experten gehen davon aus, dass im Sommer ein BIP-Wachstum von knapp 7 Prozent möglich sein wird. Bekommen die Fachleute recht, dauerte die schwerste Rezession der Nachkriegsgeschichte nur rund drei Monate.

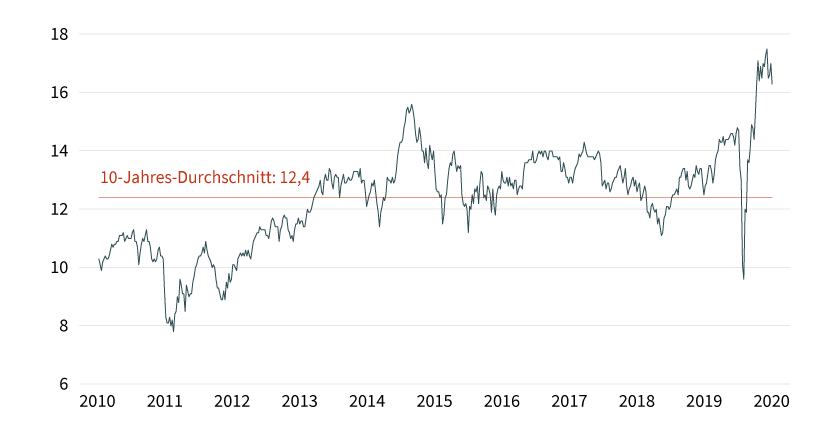

Grafik 1: DAX – KGV (forward, 12-month)

Stand: 20. August 2020; Quelle: FactSet

Konjunktur auf Erholungskurs

Angetrieben wird die Wirtschaft derzeit vor allem von der Fertigung und dem Einzelhandel. So waren nach Angaben des Statistischen Bundesamtes die Einzelhandelsumsätze bereits im Mai und Juni real höher als vor der Krise. In der Produktion geht es ebenfalls spürbar aufwärts. Verglichen mit der Finanzkrise 2008/2009 fällt die Erholung bislang sogar deutlich kraftvoller aus als damals. So haben die Bestellungen und die Produktion in den vergangenen zwei Monaten bereits einen erheblichen Teil des Einbruchs wettgemacht.

Doch noch längst nicht in allen Bereichen herrscht emsige Betriebsamkeit. Bei zahlreichen Dienstleistungssektoren, allen voran der Reiseindustrie sowie der Gastronomie, liegen die Aktivitäten noch weit unter dem Vorkrisenniveau. Das drückt aber nur bedingt auf die Stimmung in den deutschen Chefetagen. Der Ifo-Geschäftsklimaindex zog im August das vierte Mal in Folge an und kletterte von 90,4 auf 92,6 Zähler. Der Konsens hatte lediglich einen Anstieg auf 92,2 Punkte auf dem Zettel. »Die deutsche Wirtschaft ist auf Erholungskurs«, kommentierte Ifo-Präsident Clemens Fuest das Ergebnis.

Grafik 2: DAX – EPS-Wachstum (trailing, 12-month)

Stand: 20. August 2020; Quelle: FactSet

Sind deutsche Aktien teuer?

Was die Bewältigung der Pandemie als auch die des wirtschaftlichen Schadens betrifft, lässt sich Deutschland insgesamt ein gutes Zeugnis ausstellen. Doch selbst wenn sich die Geschäftsaussichten mittlerweile deutlich verbessert haben, der Weg zum Vorkrisenniveau ist noch weit. Volkswagen geht beispielsweise davon aus, dass es bei dem Autobauer bis zum Jahr 2023 dauern wird. Die deutsche Luftfahrtbranche soll dazu nach Angaben des Verbands sogar bis zum Jahr 2024 brauchen. Es bleibt also die Frage, ob die Aktienkurse nicht zu weit vorausgelaufen sind.

Um eine Antwort darauf zu finden, hilft vielleicht eine alte Weisheit von Börsenaltmeister André Kostolany. Er stellte das Verhältnis zwischen der Wirtschaft und der Börse einmal sehr bildlich da. Geht ein Mann (die Börse) mit seinem Hund (der Wirtschaft) Gassi, läuft dieser selten neben seinem Herrchen, sondern entweder erschöpft hinterher oder aufgeregt vorneweg. Letztendlich bleibt er aber immer an der Leine. Übersetzt bedeutet dies, dass es am Aktienmarkt langfristig nicht sehr viel besser oder schlechter laufen kann als in der Wirtschaft.

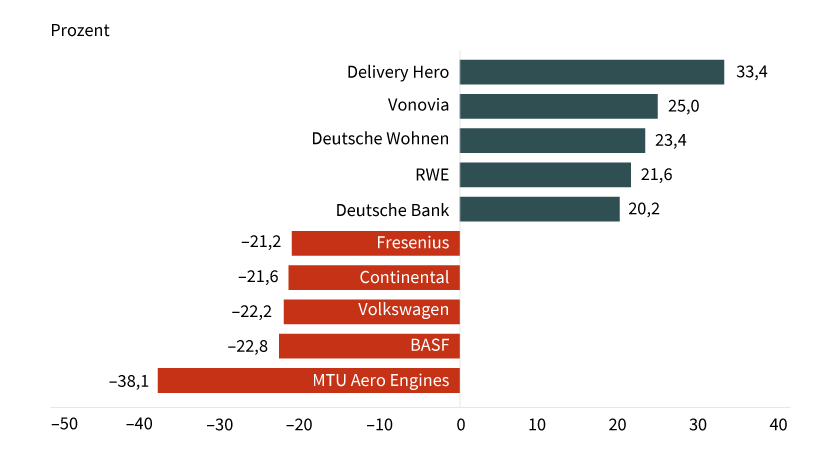

Grafik 3: Tops und Flops im DAX 2020

Stand: August 2020; Quelle: Thomson Reuters

Unternehmensgewinne auf Talfahrt

Momentan scheint der Hund vor seinem Herrchen zu laufen. Denn während die Konjunktur noch eine Weile brauchen wird, um den Corona-Knick zu überwinden, hat die Bewertung an der Börse bereits neue Hochs markiert. Das aktuelle DAX-KGV beträgt 16,3, was nicht nur klar über den 14er-Bereich vom Jahresanfang liegt, sondern auch deutlich über dem 10-Jahres-Durchschnitt. Die Kurve bei der Gewinnentwicklung der 30 deutschen Bluechips zeigt dagegen nach unten. Zu Beginn des Jahres prognostizierte der Analystenkonsens einen DAX-Gewinn für die kommenden zwölf Monate von rund 920 Punkten. Zurzeit ist dieser Wert auf 788 geschrumpft.

Bei der Profitabilität zeigt sich ein vergleichbares Bild. So wird die durchschnittliche Marge vor Zinsen und Steuern (Ebit) im DAX auf 9,0 Prozent geschätzt, rund 1 Prozentpunkt weniger als zum Jahresstart. Der Trend zeigt aber nicht erst seit Corona nach unten, von den Höchstständen im Bereich von 11,2 Prozent aus den Jahren 2017/2018 haben sich die Grosskonzerne schon seit einiger Zeit verabschiedet. Dies dürfte unter anderem an den Autobauern liegen, deren Rentabilität unter dem Strukturwandel der Branche bereits leidet.

Grafik 4: DAX-Entwicklung

Stand: 25. August 2020; Quelle: Thomson Reuters

Gemischtes Fazit

Generell lässt sich zusammenfassen, dass die bekannten Treiber der Aktienkurse wie Liquidität und niedrige Zinsen auch in den kommenden Wochen nicht verschwinden werden. Hinzu kommt, dass die Impfstoffentwicklung bereits weit vorangeschritten ist, was einer möglichen zweiten Pandemiewelle den Schrecken nehmen könnte. Auf der anderen Seite besteht aber die Gefahr, dass die Reaktivierung der von der Bundesregierung ausgesetzten Insolvenzantragspflicht im Herbst zu einer Pleitewelle führt und damit den wirtschaftlichen Aufschwung bedroht. Darüber hinaus dürfte die Drehzahl bei dem gerade stattfindenden konjunkturellen Neustart in den kommenden Monaten wieder abnehmen. Daher wäre es nicht verwunderlich, wenn die Märkte die hohen Bewertungen zwar weiterhin in Kauf nehmen, die Schwankungen allerdings deutlich zunehmen.