Analysen

Schweiz: Im Bann von Inflation und Geopolitik

Der SMI ist nach einem starken Start ins Jahr 2022 ziemlich aus dem Tritt geraten. Inflation und Geopolitik machen den Bullen das Leben schwer. Gleichwohl hat die jüngste Berichtssaison Argumente für die heimischen Large Caps geliefert – neben vielfach prall gefüllten Auftragsbüchern zählt dazu die Aussicht auf eine ergiebige Dividendensaison.

Eigentlich ist von einem »U-Turn« die Rede, sobald ein Fahrzeug plötzlich wendet. Doch lässt sich mit diesem Anglizismus auch die jüngste Entwicklung an den Aktienmärkten trefflich beschreiben. Anfang des Jahres herrschte an den globalen Börsenplätzen noch eitel Sonnenschein. Der SMI setzte am ersten Handelstag ein Allzeithoch von 12.997,15 Punkten. Doch nach diesem Blitzstart war es mit der Herrlichkeit vorbei. Der heimische Leitindex drehte scharf nach unten und gab gegenüber der historischen Bestmarke um mehr als ein Zehntel nach (siehe Grafik 1).

Grafik 1: SMI – mustergültiger »U-Turn«

Stand: Februar 2022; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

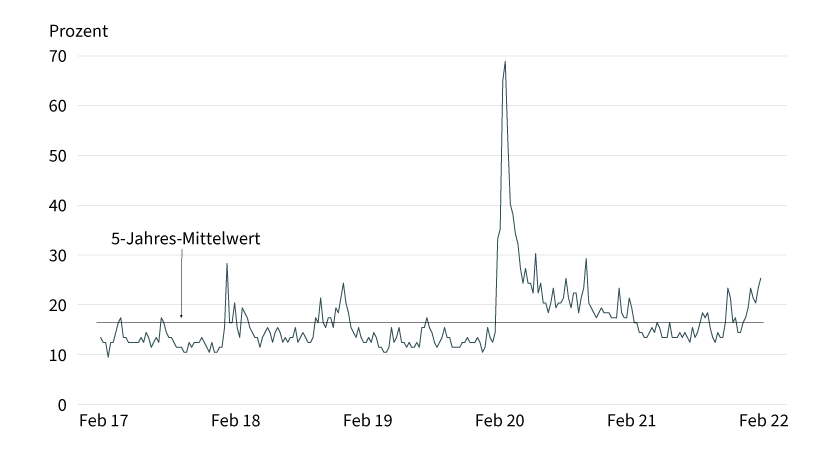

Die Hektik nimmt zu

In der Korrektur haben die Kursausschläge deutlich zugenommen. Abzulesen ist diese Feststellung am VSMI. In diesem Gradmesser laufen die in Optionen auf die 20-SMI-Mitglieder eingepreisten Volatilitäten zusammen. Zwar schlug der auch als »Angstbarometer« bezeichnete Index bei weitem nicht so stark nach oben aus wie zu Beginn der Coronapandemie im Frühjahr 2020. Gleichwohl hat sich die Kursschwankungsbreite der heimischen Large Caps deutlich von ihrem mehrjährigen Durchschnitt abgesetzt (siehe Grafik 2).

Grafik 2: VSMI – erhöhter Stressfaktor

Stand: Februar 2022, Quelle: Reuters, eigene Berechnungen

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Anders als in den vergangenen beiden Jahren ist es nicht das Virus, das die Hektik an den Märkten anschwellen lässt. Dank der Omikron-Variante hat Covid-19 an Schrecken verloren. Praktisch nahtlos übernahmen zwei anderen Themen die Rolle als schwere Bremsklötze: Neben der Inflation sorgt vor allem der Krieg in der Ukraine für eine enorme Verunsicherung. Wegen der Bedeutung Russlands für die europäische Energieversorgung schiebt der Konflikt den Preisauftrieb zusätzlich an. Umso mehr hat sich die Hoffnung zerschlagen, wonach die hohe Inflation ein temporäres Phänomen bleibt.

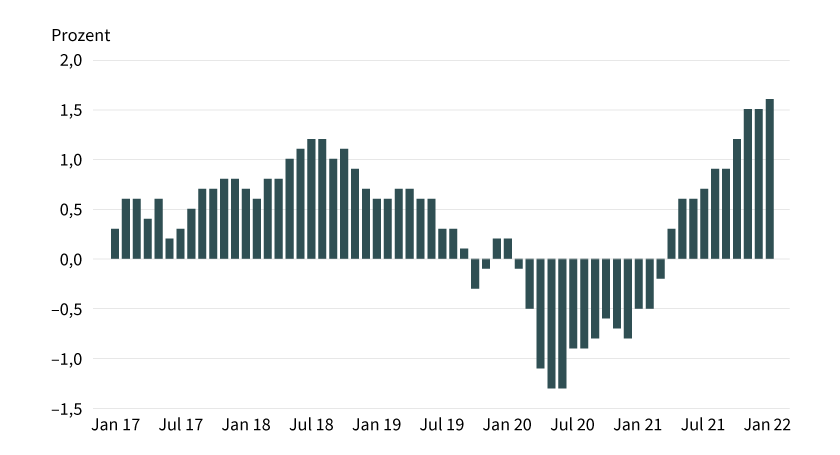

Die Preise steigen

Schon vor dem russischen Einmarsch in die Ukraine hatte die Teuerung weiter Fahrt aufgenommen. In den USA dehnte sich der Konsumentenpreisindex (CPI) im Januar gegenüber dem Vorjahreswert um 7,5 Prozent aus. Damit verzeichneten die Vereinigten Staaten den stärksten Preisauftrieb seit 40 Jahren. Traditionell fällt die Teuerung in der Schweiz im internationalen Vergleich tief aus. Veränderungsraten von mehr als 7 Prozent erlebte der Landesindex der Konsumentenpreise (LIK) zuletzt 1981. Und doch ist das Inflationsgespenst auch in der Schweiz angekommen. Für den Januar meldete das Bundesamt für Statistik beim LIK einen Anstieg gegenüber dem Vorjahresmonat von 1,6 Prozent (siehe Grafik 3). Damit hatte die Teuerung hierzulande das höchste Niveau seit dem Herbst 2008 erreicht.

Grafik 3: Inflationsgespenst in Zahlen

Landesindex der Konsumentenpreise, Veränderung ggü. Vorjahresmonat

Stand: Januar 2022, Quelle: Bundesamt für Statistik

Währungshüter im Fokus

Man darf gespannt sein, wie die Schweizerische Nationalbank (SNB) die momentane Gemengelage einschätzt. Am 24. März steht ihre erste geldpolitische Lagebeurteilung in diesem Jahr an. Der Anlass birgt auch deswegen Brisanz, weil die Europäische Zentralbank ihre Tonart verändert hat. EZB-Präsidentin Christine Lagarde hatte noch im Dezember eine Zinserhöhung im Jahr 2022 als sehr unwahrscheinlich bezeichnet. Jetzt möchte sie diese Aussage mit Blick auf die auch im Euroraum kräftig gestiegene Inflationsrate nicht mehr wiederholen.

Vor der EZB-Sitzung am 10. März (nach Redaktionsschluss) rechneten Ökonomen damit, dass die europäischen Währungshüter im dritten Quartal die milliardenschweren Wertpapierkäufe beenden. Darüber hinaus hatten die Experten laut einer Reuters-Umfrage für das zweite Semester die erste Zinserhöhung auf dem Zettel. An der Börse gilt die sich abzeichnende geldpolitische Wende als ein Auslöser des jüngsten Favoritenwechsels. Gegen den schwachen Markttrend haben vor allem Finanzaktien im bisherigen Jahresverlauf zulegen können. In der Analyse ab Seite 22 lesen Sie mehr zu den Profiteuren der steigenden Renditen.

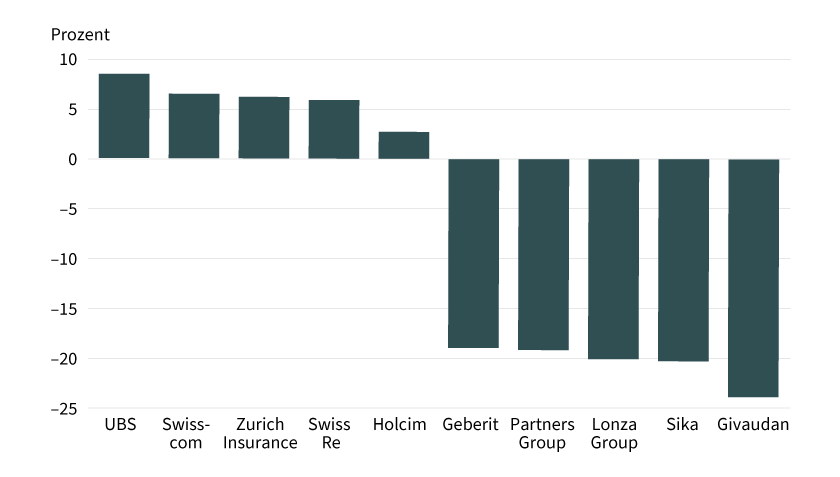

Die Sektorrotation kommt auch im Performance-Ranking für den SMI zum Vorschein. In den ersten beiden Monaten des Jahres dominierten Bank- und Versicherungsaktien das Spitzenfeld (siehe Grafik 4). Swisscom und Holcim dürfte der Status als Value-Aktien in die Top 5 verholfen haben. Dagegen sind viele Corona-Highflyer besonders stark unter die Räder gekommen. Beispiel Lonza: 2021 war der Impfstoffzulieferer dem Markt noch enteilt. Jetzt steht die Aktie auf der Verliererseite.

Grafik 4: Zwei-Klassen-Gesellschaft – Top-/Flop-Aktien im SMI

Performance 2022

Stand: 24. Februar 2022; Quelle: Reuters

Überzeugende Berichtssaison

Bei Lonza konnte ein solider Zahlenausweis die Talfahrt genauso wenig stoppen wie bei Sika. Dabei hat der Bauchemiekonzern 2021 ein Rekordergebnis eingefahren. Bei einem Umsatzwachstum von 17,5 Prozent auf 9,3 Milliarden Schweizer Franken verbesserte Sika den Betriebsgewinn (Stufe Ebit) um 23,1 Prozent auf 1,4 Milliarden Schweizer Franken. Nach eigenen Angaben ist es dem Unternehmen gelungen, den »extremen« Anstieg der Rohmaterialkosten – unter anderem mit Preiserhöhungen – zu kompensieren. Auch für 2022 gibt sich CEO Thomas Hasler optimistisch: Mit einem prozentual deutlich zweistelligen Wachstum möchte er beim Umsatz die Schallmauer von 10 Milliarden Schweizer Franken überschreiten. Das Ebit soll ein weiteres Mal überproportional zulegen.

Möglicherweise ist die Schwächephase von Lonza und Sika auch der Bewertung geschuldet. Gemessen an den für 2022 erwarteten Ergebnissen zeigt das Duo auch nach der Korrektur die höchsten Kurs-Gewinn-Verhältnisse im SMI. Auf dem dritten Rang dieser Wertung folgt mit Givaudan die bis dato schwächste Aktie des Leitindex. Der Aromen- und Duftstoffhersteller zählt zu den wenigen Schweizer Grosskonzernen, die in der jüngsten Berichtssaison die Erwartungen verfehlt haben. Für 2022 haben sich die Genfer vorgenommen, die steigenden Produktionskosten vollumfänglich an die Kundschaft weiterzugeben.

Attraktive Dividenden

Nicht nur bei Givaudan, generell dürfte die Preissetzungsmacht der Unternehmen in den kommenden Monaten zu einem zentralen Thema werden. Sollte die Inflation zusammen mit der Geopolitik den Gewinnmotor abwürgen, droht sich der eingangs skizzierte U-Turn als Ausgangspunkt für eine längere Abwärtsfahrt zu entpuppen. Noch ist es nicht so weit. Häufig prall gefüllte Auftragsbücher und eine allmähliche Entspannung in den Lieferketten sprechen dafür, dass die Geschäfte weiterhin florieren. Ein weiteres Argument für die gebeutelte Anlageklasse Aktien liefert die nahende Dividendensaison. Die im SMI anstehenden Ausschüttungen bedeuten gemessen am aktuellen Indexstand eine Verzinsung von 2,68 Prozent. Damit übertrifft die Dividendenrendite den Ertrag aus der 10-jährigen Eidgenossenschaft noch immer um stattliche 240 Basispunkte.