Analysen

Ölmarkt angespannter als gedacht

Die Ölpreise sind seit Jahresbeginn deutlich gestiegen und haben Ende Februar mehrjährige Höchststände verzeichnet. Auslöser war die dramatische Zuspitzung des Russland-Ukraine-Konflikts, der die Risikoprämie deutlich hat steigen lassen. Zudem überrascht die Nachfrage nach oben, während das Ölangebot aus verschiedenen Gründen langsamer ausgeweitet wird als erwartet. Der Ölmarkt ist aus diesen Gründen angespannter als zuvor gedacht.

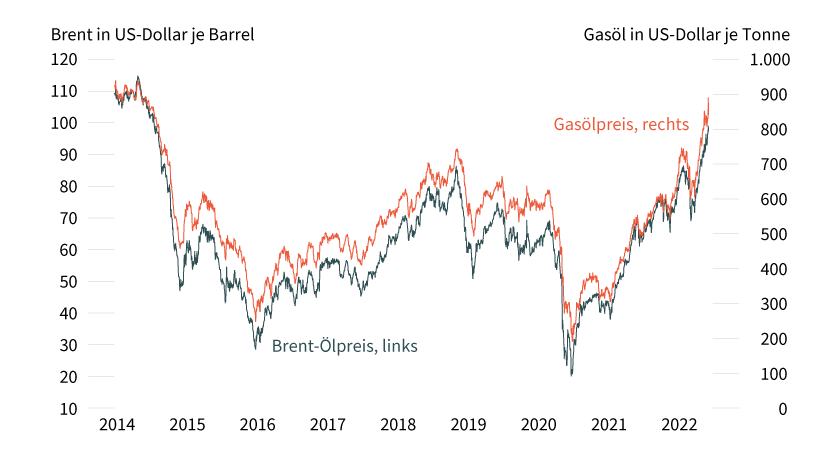

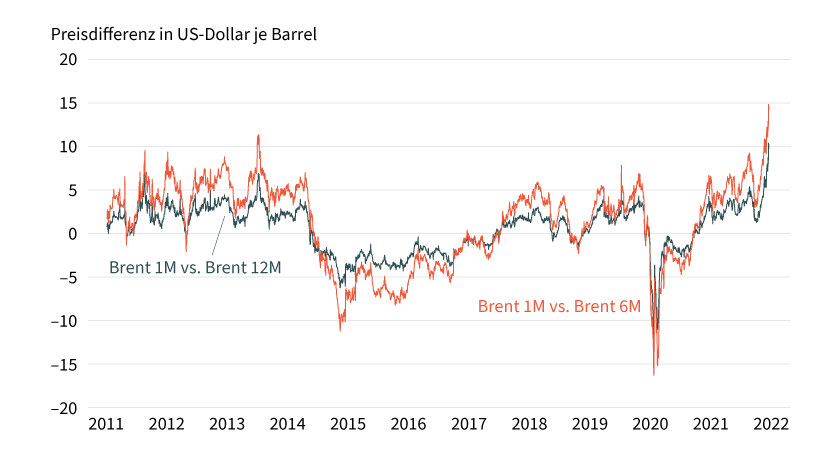

Die Ölpreise sind seit Jahresbeginn um mehr als 30 Prozent gestiegen. Brent erreichte Ende Februar mit knapp 106 US-Dollar je Barrel das höchste Niveau seit August 2014 (siehe Grafik 1). Gleiches gilt für US-Leichtöl (WTI) mit gut 100 US-Dollar und Gasöl mit 900 US-Dollar je Tonne. Wichtigster Grund ist die wegen des Russland-Ukraine-Konflikts kräftig gestiegene Risikoprämie. Mit dem Ende Februar erfolgten Angriff Russlands auf die Ukraine sind die Ölpreise und auch die Risikoprämien nochmals deutlich gestiegen. Einen Anhaltspunkt dafür kann die deutliche Aufwärtsverschiebung der Brent-Terminkurve geben. Diese erfolgte insbesondere in den vorderen Terminkontrakten. Die Preisdifferenz zwischen dem nächstfälligen Brent-Terminkontrakt und dem in sechs Monaten fälligen Terminkontrakt erreichte Ende Februar mehr als 10 US-Dollar je Barrel (siehe Grafik 2). Im Dezember waren es noch weniger als 2 US-Dollar. Der Preisaufschlag des nächstfälligen gegenüber dem Terminkontrakt mit Fälligkeit in einem Jahr hat sich von weniger als 4 US-Dollar im Dezember auf fast 15 US-Dollar je Barrel ausgeweitet. Das sind jeweils die höchsten Timespreads seit Beginn der Datenreihe. Die Preisdifferenz zwischen den ersten beiden Brent-Terminkontrakten erreichte 3,70 US-Dollar je Barrel. Nur beim Kontraktwechsel im Juni 2011 war der entsprechende Preisabstand noch etwas grösser.

Grafik 1: Ölpreise erreichen höchstes Niveau seit 7,5 Jahren

Stand: 25. Februar 2022; Quelle: Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Grafik 2: Brent-Terminkurve zeigt steigende Risikoprämie auf den Ölpreis

Stand: 25. Februar 2022; Quelle: Bloomberg, Commerzbank Research

Die Marktteilnehmer sind also bereit, für kurzfristig lieferbares Öl rekordhohe Preisaufschläge zu zahlen, da sie Lieferausfälle aus Russland befürchten. Daten von JODI (Joint Organisations Data Initiative) zufolge war Russland im Oktober mit 4,65 Millionen Barrel pro Tag nach Saudi-Arabien weltweit der zweitgrösste Ölexporteur. Laut russischen Medienberichten beliefen sich die Ölexporte im Januar auf 4,67 Millionen Barrel pro Tag. Die USA und die EU haben mit weitreichenden Sanktionen auf das russische Vorgehen in der Ukraine reagiert. Die Lieferungen von Öl und Gas sind davon bislang allerdings noch nicht betroffen. Dies ist aber für mögliche weitere Sanktionen nicht auszuschliessen. Doch auch jetzt schon sind Lieferausfälle durchaus möglich. So wird die Bezahlung der Lieferungen durch den Ausschluss mehrerer russischer Banken vom internationalen Zahlungssystem SWIFT erschwert. Westliche Banken verweigern die Finanzierung der Geschäfte und Versicherungen wollen wegen der angespannten Sicherheitslage am Schwarzen Meer die Schiffsladungen nicht mehr versichern oder verlangen dafür deutlich höhere Prämien. Genauso könnte Russland als Vergeltung für die Sanktionen seinerseits die Öl- und Gaslieferungen drosseln. Es dürfte dann kaum möglich sein, alternative Anbieter zu finden. Dies gilt insbesondere für Gas, aber auch für Rohöl. Denn die freien Förderkapazitäten der anderen grossen Produzentenländer werden wohl kaum ausreichen, einen Wegfall der russischen Öllieferungen zu kompensieren. Laut Internationaler Energieagentur IEA können innerhalb kurzer Zeit nur 2,2 Millionen Barrel pro Tag an freien Förderkapazitäten aktiviert werden. In einem Zeitraum von 90 Tagen sind es immerhin 5,1 Millionen Barrel pro Tag. Insbesondere in Europa würde dann Öl knapp werden, da die EU knapp 30 Prozent ihrer Ölimporte aus Russland bezieht.

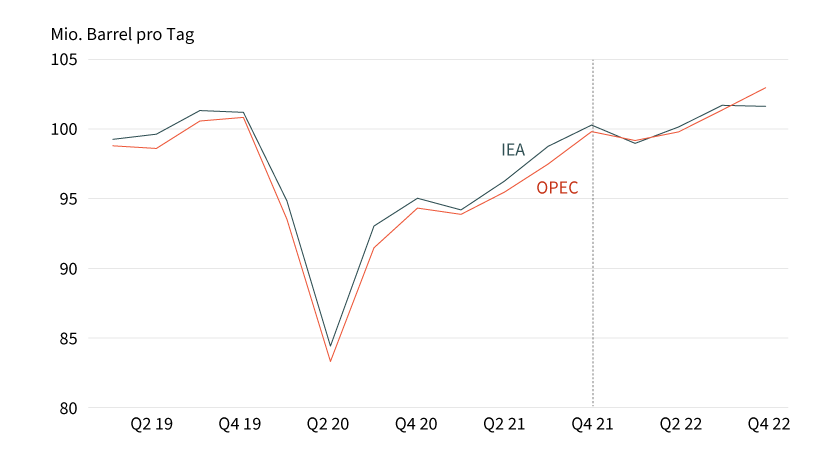

Auch ohne die Eskalation im Russland-Ukraine-Konflikt wäre der Ölmarkt angespannt. Die Lagerbestände in den OECD-Ländern lagen Ende 2021 der IEA zufolge 255 Millionen Barrel unter dem 5-Jahres-Durchschnitt und auf dem niedrigsten Niveau seit mehr als sieben Jahren. Ein Grund dafür ist die Nachfrage, die stärker als erwartet ist. Die Omikron-Welle hat die Nachfrage trotz sehr hoher Infektionszahlen anders als zunächst befürchtet nicht ausgebremst, wie auch der Chef der IEA im Januar konstatierte. Die IEA revidierte die Nachfrage zudem auch rückwirkend für 2021 deutlich nach oben, sodass der Ölmarkt im vergangenen Jahr deutlich angespannter war. Die Prognosen der IEA und der OPEC gehen davon aus, dass die Ölnachfrage spätestens zur Jahresmitte das Vor-Pandemie-Niveau wieder erreichen dürfte (siehe Grafik 3). Dazu passt, dass Saudi Aramco seine offiziellen Verkaufspreise für Lieferungen im März trotz des bereits hohen Preisniveaus durch die Bank angehoben hat, was für eine robuste Nachfrage in allen drei wichtigen Regionen (Asien, USA, Europa) spricht. Besonders stark fiel dabei die Preiserhöhung für Europa aus. Der Preisabschlag für Arab Light gegenüber Brent wurde fast auf null gesenkt, nachdem er im Januar und Februar noch erhöht worden war. Saudi-Arabien signalisierte damit auch, Russland wegen des Ukraine-Konflikts und drohender Sanktionen keine Marktanteile abspenstig machen zu wollen. Auch die deutlich gestiegenen Crack Spreads, also die Preisaufschläge für Ölprodukte gegenüber Rohöl, können als Indikator für eine robuste Nachfrage nach Ölprodukten wie Diesel und Benzin gesehen werden.

Grafik 3: Ölnachfrage nur noch knapp unter Vor-Pandemie-Niveau

Q1 2022 Prognosen der OPEC und der IEA

Stand: Februar 2022; Quelle: OPEC, IEA, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

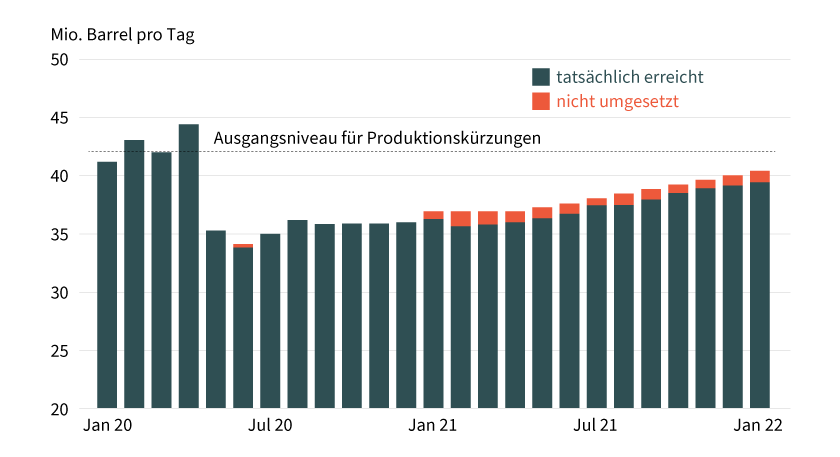

Während die Ölnachfrage in den vergangenen Monaten nach oben überraschte, schafft es die OPEC+ gleichzeitig nicht, die vereinbarten Produktionserhöhungen vollständig umzusetzen. Anfang 2022 lag die Ölproduktion der OPEC+ bereits 900.000 Barrel pro Tag unter dem vorgesehenen Niveau (siehe Grafik 4). Der Grossteil des Rückstands entfällt auf Angola und Nigeria. Zuletzt kamen aber weitere Länder hinzu, die ihre Produktionszusagen nicht halten konnten. Viele von ihnen produzieren mittlerweile nahe an der Kapazitätsgrenze. Selbst Russland war zuletzt nicht mehr in der Lage, die Produktion so stark anzuheben wie geplant. Im Dezember und Januar blieb die russische Ölproduktion laut Zahlen der IEA erstmals seit fast eineinhalb Jahren unter der vereinbarten Fördermenge. Aufgrund der Sanktionen dürfte es für Russland noch schwieriger werden, die Ölproduktion weiter zu erhöhen. Kasachstan verzeichnete während der landesweiten Proteste Anfang Januar ebenfalls einen Produktionsrückgang. Das Produktionsniveau hat sich danach aber schnell wieder normalisiert. Auch der Irak verzeichnete im Januar einen untypischen Produktionsrückgang. Zurückgeführt wurde dieser von der staatlichen Vermarktungsgesellschaft auf schlechtes Wetter, technische Probleme und Wartungsarbeiten an den Exportterminals.

Grafik 4: OPEC+ schafft es seit Monaten nicht, vereinbarte Produktionsmenge zu erreichen

Stand: Februar 2022; Quelle: IEA, Commerzbank Research

Die Diskrepanz zwischen vereinbarter und tatsächlicher Produktionsmenge der OPEC+ dürfte daher in den kommenden Monaten noch grösser werden, sofern Saudi-Arabien und andere Länder mit freien Förderkapazitäten ihre Produktion nicht stärker ausweiten. Der Chef der IEA hat die OPEC+ bereits mehrfach dazu aufgefordert, die Produktionslücke zu verringern. Saudi-Arabien und andere Länder des erweiterten Produktionskartells haben es bislang aber abgelehnt, die Produktion stärker zu erhöhen. Die IEA rechnet damit, dass die OPEC+ ihre monatliche Ölproduktion in den kommenden Monaten wie schon im Dezember und Januar nur um 270.000 Barrel pro Tag steigern wird und nicht wie vereinbart um 400.000 Barrel pro Tag. Libyen, das nicht an die Produktionsvorgaben gebunden ist, hatte zuletzt ebenfalls mit Schwierigkeiten zu kämpfen, die die Ölproduktion vorübergehend spürbar drosselten. Seitens der US-Schieferölproduzenten gibt es bislang auch kaum Anzeichen, deutlich mehr Öl zu fördern. Die Bohraktivität steigt zwar kontinuierlich, liegt aber noch immer deutlich unter dem Niveau des ersten Quartals 2020. Entsprechendes gilt für die Ölproduktion. Lediglich die Produktion im Permian Basin, dem grössten und kostengünstigsten US-Schieferölvorkommen, hat mittlerweile das vorherige Rekordniveau überschritten. Die anderen Schieferölvorkommen sind davon noch weit entfernt.

Der Ölmarkt ist daher zu Jahresbeginn entgegen vorherigen Annahmen nicht deutlich überversorgt. Die IEA sieht den Ölmarkt im laufenden Quartal mittlerweile ausgeglichen. In den darauffolgenden Quartalen soll es zwar nach wie vor ein Überangebot geben. Dieses fällt aber deutlich niedriger aus als zuvor erwartet, sodass die IEA für das gesamte Jahr nur noch mit einem Angebotsüberschuss von durchschnittlich gut 800.000 Barrel pro Tag rechnet. Das ist nur noch halb so hoch wie bislang prognostiziert. Der Überschuss dürfte noch niedriger ausfallen, wenn die OPEC+ die Ölproduktion weiterhin nur langsam ausweitet. In der Folge dürften die auf ein sehr niedriges Niveau abgesunkenen Lagerbestände nur langsam steigen und noch für längere Zeit unter dem 5-Jahres-Durchschnitt bleiben. Saudi-Arabien könnte die Ölproduktion zwar stärker ausweiten, um die hinter der Vereinbarung zurückbleibende Produktion in anderen Ländern auszugleichen. Dazu müsste es die Produktion auf Basis der IEA-Annahme in den kommenden Monaten aber sukzessive um 1,2 Millionen Barrel pro Tag erhöhen, was die freien Förderkapazitäten stark schrumpfen lassen würde. Die IEA beziffert die freien Förderkapazitäten Saudi-Arabiens, die binnen 90 Tagen aktiviert werden könnten, auf 2,1 Millionen Barrel pro Tag. Über nennenswerte freie Kapazitäten verfügen ausserdem nur noch wenige andere Länder am Persischen Golf. In der Folge könnte der Ölpreis erst recht steigen, weil die freien Kapazitäten ein wichtiger Puffer für unvorhergesehene Angebotsausfälle sind.

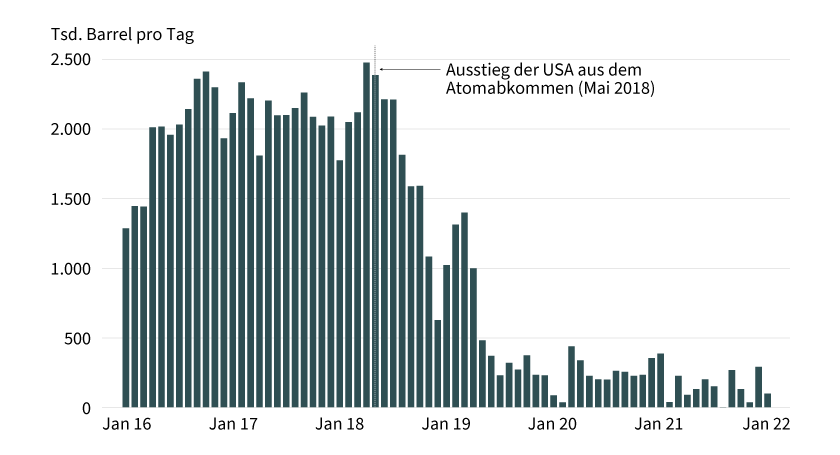

Für spürbare Entlastung könnte eine Rückkehr der iranischen Ölexporte sorgen. Die Atomverhandlungen mit dem Iran sind in der finalen Phase und eine Einigung scheint durchaus möglich, wie Äusserungen von an den Verhandlungen beteiligten Personen nahelegen. Der Druck, der durch die stark gestiegenen Preise und das Risiko von Ausfällen bei den Öllieferungen Russlands ausgeht, könnte eine Einigung wahrscheinlicher machen. Sollten in der Folge die Ölsanktionen gegen den Iran aufgehoben werden, könnten dem Markt im Jahresverlauf täglich bis zu 2 Millionen Barrel Rohöl aus dem Iran zusätzlich zur Verfügung stehen (siehe Grafik 5). Dies hilft zwar kurzfristig nicht, die momentan bestehende Angebotsknappheit zu lindern, hätte aber einen nicht zu vernachlässigenden psychologischen Effekt, denn die Sorgen vor einem noch für längere Zeit angespannten Ölmarkt und einem starken Rückgang der freien Förderkapazitäten würden in der Folge nachlassen. Eine mögliche Rückkehr der iranischen Ölexporte an den Markt würde die Ölpreise daher unter Druck setzen.

Grafik 5: Iranische Ölexporte durch US-Sanktionen deutlich reduziert

Stand: Februar 2022; Quelle: Bloomberg, Commerzbank Research

Kurzfristig dürfte der Russland-Ukraine-Konflikt die Richtung der Ölpreise bestimmen. Nach dem russischen Angriff auf das Nachbarland dürfte Brent zumindest vorübergehend merklich über der Marke von 100 US-Dollar je Barrel handeln. Wir rechnen allerdings mit einem Preisrückgang im Jahresverlauf, da dank des hohen Preisniveaus mehr Öl an den Markt gelangen dürfte. Dies scheint sich inzwischen auch für die US-Ölproduktion abzuzeichnen, die in diesem Jahr laut aktueller Prognose der US-Energiebehörde um 770.000 Barrel pro Tag steigen und im nächsten Jahr fast wieder das Rekordniveau von Ende 2019 erreichen soll. Zudem dürften die hohen Preise nicht spurlos an der Nachfrage vorübergehen. Nicht zuletzt signalisiert auch die fallende Terminkurve die Erwartung eines Preisrückgangs in den kommenden Monaten.

Produktidee: Optionsscheine und Zertifikate auf ausgewählte Rohstoffe

Nutzen Sie die Einschätzungen unserer Experten und partizipieren Sie an der Entwicklung der Rohstoffmärkte. Ein Überblick über das gesamte Produktspektrum an Zertifikaten und Optionsscheinen steht Ihnen im Internet unter www.sg-zertifikate.ch zur Verfügung.

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

Oil Brent Future |

Long |

6 |

Unbegrenzt |

728,60/733,80 CHF |

|

|

Oil Brent Future |

Short |

–6 |

Unbegrenzt |

0,705/0,715 CHF |

|

|

Oil WTI Light Crude Future |

Long |

6 |

Unbegrenzt |

279,04/280,94 CHF |

|

|

Oil WTI Light Crude Future |

Short |

–6 |

Unbegrenzt |

0,763/0,775 CHF |

|

|

Natural Gas Future |

Long |

4 |

Unbegrenzt |

30,35/30,80 CHF |

|

|

Natural Gas Future |

Short |

–4 |

Unbegrenzt |

1,12/1,14 CHF |

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Oil Brent Future |

Call |

90,2078 |

5,05 |

Unbegrenzt |

20,40/20,41 CHF |

|

|

Oil Brent Future |

Put |

135,0522 |

4,79 |

Unbegrenzt |

21,56/21,57 CHF |

|

|

Gold |

Call |

1.662,0281 |

7,25 |

Unbegrenzt |

24,46/24,48 CHF |

|

|

Gold |

Put |

1.980,0935 |

33,86 |

Unbegrenzt |

5,17/5,19 CHF |

Stand: 2. März 2022; Quelle: Société Générale

Die hier präsentierten Anlageideen berücksichtigen weder Ihre finanziellen Verhältnisse noch Ihre Anlageziele oder Kenntnisse und Erfahrungen. Sie stellen keine individuelle Anlageempfehlung dar. Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung.