Titelthema

Schweizer Aktienmarkt: Auf holprigem Terrain

Der Krieg in der Ukraine, ein zunehmender Inflationsdruck und steigende Obligationenrenditen stellen die Börsen vor eine Zerreissprobe. Gleichwohl schnitt der Schweizer Aktienmarkt im bisherigen Jahresverlauf besser ab als andere Handelsplätze. Der SMI profitierte dabei auch und gerade von der Dominanz vergleichsweise defensiver Unternehmen.

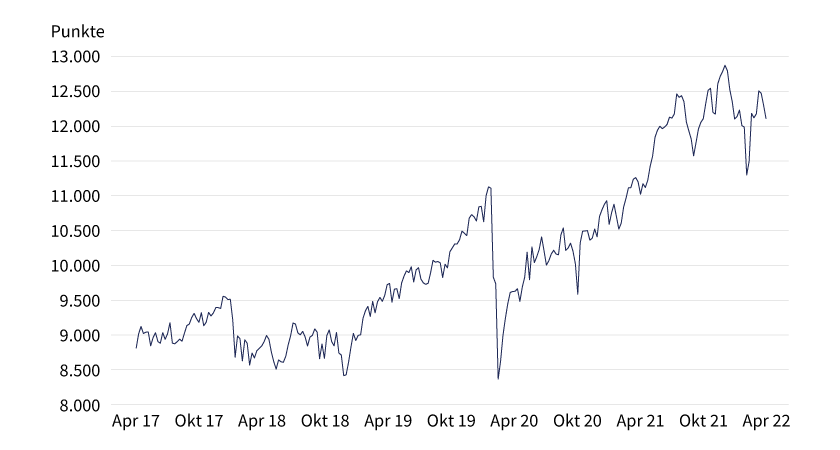

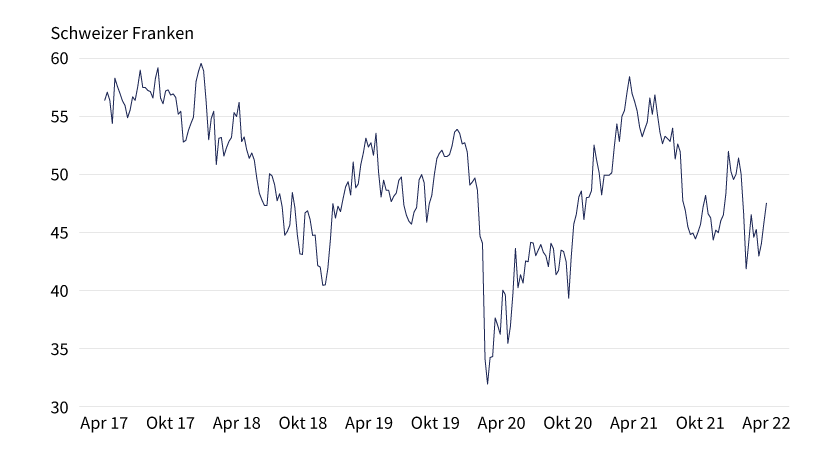

Am Ostermontag konnte Thomas Jordan sein zehntes Dienstjubiläum feiern. Seit dem 18. April 2012 steht der promovierte Volks- und Betriebswirt an der Spitze der Schweizerischen Nationalbank. Über Langeweile konnte er sich während seiner Zeit als SNB-Präsident wohl noch nie beschweren. Unter anderem wurde unter Jordans Ägide am 15. Januar 2015 der Euro-Mindestkurs aufgehoben. Das Devisengespann Euro/Schweizer Franken sackte damals auf ein Rekordtief von 0,8588 Schweizer Franken ab. Am 7. März 2022 notierte das FX-Duo zum ersten Mal seit diesem geschichtsträchtigen Tag wieder unter der Paritätsmarke – zwischenzeitlich kostete der Euro also weniger als ein Schweizer Franken. Praktisch zeitgleich tauchte der Schweizer Aktienmarkt auf das tiefste Niveau seit Mai 2021 ab (siehe Grafik 1).

Grafik 1: SMI auf Zickzackkurs

Stand: 25. April 2022; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

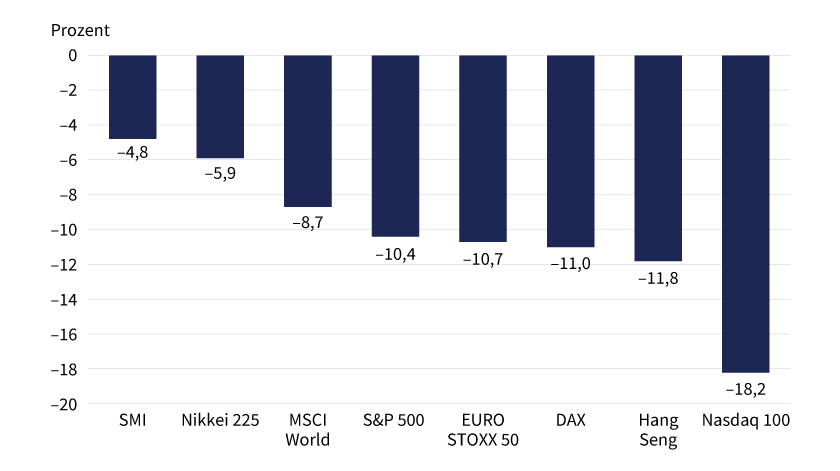

Die skizzierte Duplizität der Ereignisse ist alles andere als ein Zufall. Franken-Top und SMI-Flop ereigneten sich knapp zwei Wochen nach dem russischen Einmarsch in die Ukraine. Am besagten 7. März erlebten auch andere Aktienmärkte ihren auf den Kriegsausbruch folgenden Tiefpunkt. Gleichzeitig hoben sogenannte Safe-Haven-Assets, zu denen der Schweizer Franken seit jeher zählt, regelrecht ab. Den Goldpreis trennte am 8. März 2022 nur noch ein kleines Stück vom im August 2020 erreichten Allzeithoch. Obwohl der Krieg im Osten Europas weiter tobt, hat sich die Lage an den Börsen zunächst etwas entspannt. Nach Ostern nahm der Verkaufsdruck allerdings wieder zu. Der SMI notierte per Ende April knapp 5 Prozent unter dem 2021er-Ultimo. Damit schnitt der heimische Leitindex deutlich besser ab als andere wichtige Börsenindizes (siehe Grafik 2). Der Schweizer Markt profitiert offenbar von der Fülle an relativ defensiven Aktien, darunter die drei Schwergewichte Novartis, Nestlé und Roche.

Grafik 2: Relative Stärke

Kursentwicklung Börsenindizes 2022

Stand: 25. April 2022; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Enormer Preisauftrieb

Wie auch immer: Die Geopolitik dürfte die Märkte in den Sommer hinein begleiten. Eine weitere Eskalation des Krieges kann jederzeit neue Verkaufswellen auslösen. Gleichzeitig nimmt der Konflikt massgeblichen Einfluss auf ein Thema, das die Börsen schon vor Putins Attacke auf die Ukraine schwer beschäftigt hatte: Der allgemeine Preisauftrieb hat sich noch einmal verstärkt. Viele Regionen erleben lange nicht gesehene Inflationsraten. Beispiel USA: Im März stiegen die Verbraucherpreise in den Vereinigten Staaten gegenüber dem Vorjahresmonat um 8,5 Prozent und damit so stark wie seit Dezember 1981 nicht mehr. In der Eurozone erreichte die Teuerung im selben Monat einen Rekordwert von 7,5 Prozent.

Die US-Notenbank hat ihre Gelassenheit in puncto Inflation abgelegt und die Zinswende eingeläutet. Im März erhöhte die Fed den Schlüsselsatz zum ersten Mal seit Ende 2018. Konkret schraubte der Offenmarktausschuss die »Target Rate« um 25 Basispunkte auf neu 0,25 bis 0,50 Prozent hoch. Am 3. Mai (nach Redaktionsschluss) ist die Fed zur nächsten zweitägigen Sitzung zusammengekommen. Vor diesem Termin galt es als ausgemachte Sache, dass die Verantwortlichen dann ein weiteres Mal und sogar stärker an der Zinsschraube drehen. Fed-Präsident Jerome Powell selbst stellte eine Erhöhung um 50 Basispunkte zur Diskussion. Zwar hielt die Europäische Zentralbank im April am Nullzins fest, doch machte sich der EZB-Rat auf den Weg in Richtung einer geldpolitischen Straffung: Im Sommer soll das Anleihe-Kaufprogramm APP auslaufen. Damit wäre der Weg für eine Zinserhöhung frei.

SNB: Bleibt alles anders

Thomas Jordan wird penibel beobachten, welchen Kurs die Kollegen in Washington D.C. und Frankfurt einschlagen. Noch ist bei der SNB keine Strategieänderung abzusehen. »Die Nationalbank behält ihre expansive Geldpolitik bei«, lautet der erste Satz der geldpolitischen Lagebeurteilung vom 24. März. Einerseits beliess die SNB den Leitzins bei −0,75 Prozent. Gleichzeitig ist das Direktorium bereit, falls erforderlich am Devisenmarkt gegen die heimische Valuta zu intervenieren. »Der Franken ist weiterhin hoch bewertet«, stellen die Währungshüter fest.

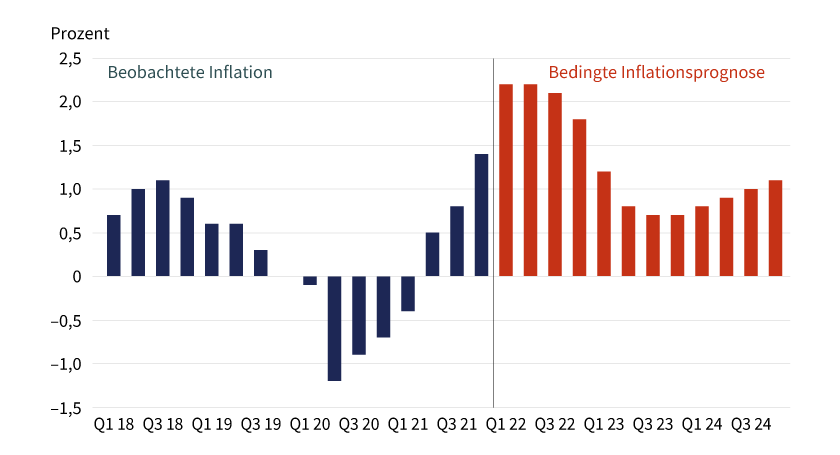

Für die exportorientierte heimische Wirtschaft stellt dieser beinahe chronische Zustand ein Risiko dar. Gleichzeitig dämpfte der starke Schweizer Franken jedoch die Inflation in der Schweiz. Mit 2,4 Prozent lag der Preisauftrieb im März deutlich unter dem Niveau der Eurozone respektive der USA. Was nichts daran ändert, dass die Teuerung auch hierzulande angezogen hat. »Der Hauptgrund dafür war der deutliche Preisanstieg von Erdölprodukten und von Waren, die von Lieferengpässen betroffen sind«, erklärt man seitens der SNB. Konsequenterweise hat sie ihre bedingte Inflationsprognose nach oben angepasst. Für 2022 rechnen die Ökonomen neuerdings mit einem Anstieg der Konsumentenpreise um 2,1 Prozent. Im kommenden Jahr soll der Preisdruck wieder nachlassen (siehe Grafik 3). »Die bedingte Inflationsprognose beruht auf der Annahme, dass der SNB-Leitzins über den gesamten Prognosezeitraum bei −0,75 Prozent bleibt«, erläutert man bei der Nationalbank.

Grafik 3: Teuerung in Zahlen

Inflation Schweiz, beobachtet und erwartet (Veränderung gegenüber Vorjahresmonat)

Stand: März 2022; Quelle: SNB

Prognosen sind kein Indikator für die künftige Entwicklung.

Markanter Renditeanstieg

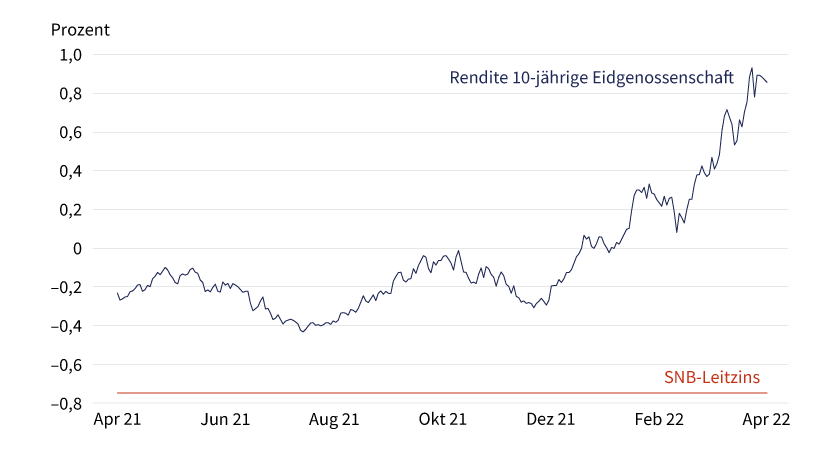

Ob diese Prämisse Bestand hat, muss sich zeigen. An den Obligationenmärkten liess sich an den vergangenen Monaten jedenfalls eine Art Zeitenwende beobachten. Über Jahre hinweg hatte sich die Rendite der 10-jährigen Eidgenossenschaft mehr oder weniger deutlich im negativen Bereich bewegt. Jetzt wirft diese Benchmarkobligation so viel ab wie seit rund acht Jahren nicht mehr. Allein in den ersten knapp vier Monaten 2022 legte die Schweizer-Franken-Rendite um annähernd 100 Basispunkte auf zuletzt knapp 0,90 Prozent zu. Zwischen diesem viel beachteten Wert und dem SNB-Leitsatz klafft mittlerweile eine Lücke von mehr als 160 Basispunkten (siehe Grafik 4).

Grafik 4: Eine enorme Diskrepanz

SNB-Leitzins und Rendite 10-jährige Eidgenossenschaft

Stand: April 2022; Quelle: SNB

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Nach Ansicht von You-Na Park-Heger, FX-Analystin der Commerzbank, dürfte sich die Nationalbank an der Geldpolitik der EZB orientieren. »Wir rechnen damit, dass die SNB ebenfalls wie die EZB ihren Leitzins im September anheben wird«, schrieb sie Mitte April in einem Kommentar. Gleichzeitig verwies die Expertin darauf, dass die Negativzinspolitik nicht unumstritten sei. »Die SNB dürfte bestrebt sein, den Leitzins in Richtung null anzuheben, sobald sich die Gelegenheit bietet«, meint Park-Heger. Mit einem längeren Erhöhungszyklus rechnet sie jedoch nicht. Vielmehr geht die Analystin davon aus, dass sowohl EZB als auch SNB nach insgesamt drei Schritten wieder eine Pause einlegen. In der Schweiz könnte die kurze Serie an Erhöhungen nach Ansicht der Commerzbank im März 2023 zu Ende gehen.

Wirtschaft auf Expansionskurs

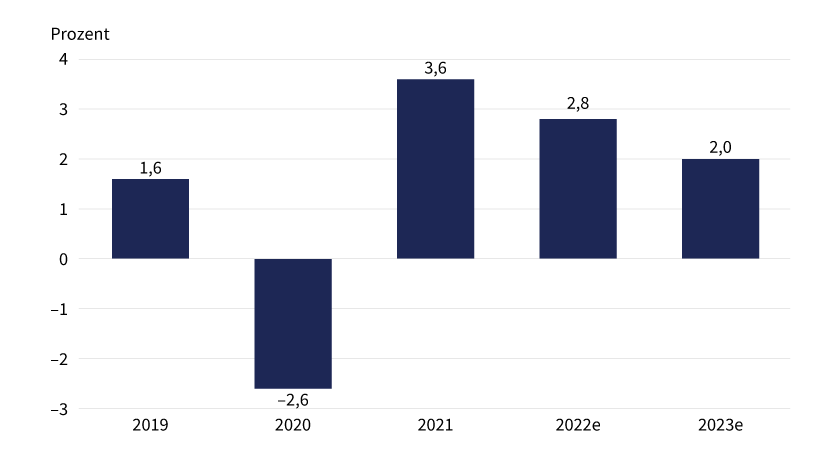

Natürlich ist neben der Inflation und dem Frankenkurs auch und gerade die konjunkturelle Entwicklung für die Geldpolitik massgeblich. Die SNB rechnet beim Bruttoinlandsprodukt (BIP) für 2022 mittlerweile nur noch mit einem Wachstum von 2,5 Prozent. Damit fällt ihr Ausblick etwas pessimistischer aus als derjenige der Expertengruppe des Bundes. Diese hat ihre Konjunkturprognose Mitte März von 3,0 Prozent auf 2,8 Prozent reduziert. Für das kommende Jahr rechnen die Ökonomen unverändert mit einer Expansion der Schweizer Wirtschaft um 2,0 Prozent (siehe Grafik 5). Dabei unterstellen sie, dass die bremsenden Effekte des Ukrainekriegs nachlassen. Gleichzeitig betont die Expertengruppe die enormen von dem Konflikt ausgehenden Unsicherheiten.

Grafik 5: Normalisierung nach dem Corona-Schock

BIP Schweiz (Sportevent-bereinigt, Veränderung gegenüber Vorjahr)

Stand: März 2022; Quelle: SECO, Expertengruppe; e = erwartet

Robuste Large Caps

Krieg, Inflation sowie die teils stark angespannten Lieferketten sind auch in den Chefetagen der Schweizer Wirtschaft das Thema der Stunde. Bis dato scheinen gerade die Grosskonzerne robust durch dieses Umfeld zu navigieren. Dieser Eindruck entstand jedenfalls zu Beginn der Berichtssaison für das erste Quartal. Beispiel Nestlé: Der Lebensmittelhersteller meldete ein deutlich über den Erwartungen liegendes organisches Umsatzwachstum von 7,6 Prozent. Zu etwas mehr als zwei Dritteln ging diese Steigerungsrate auf Preiserhöhungen zurück. »Bisher hat sich die Verbrauchernachfrage als widerstandsfähig erwiesen«, erklärte CEO Mark Schneider. Obwohl er für den weiteren Jahresverlauf eine gewisse Reaktion der Konsumenten erwartet, gilt die Prognose: Nestlé plant für 2022 mit einem organischen Umsatzwachstum von rund 5 Prozent sowie einer operativen Ergebnismarge zwischen 17,0 und 17,5 Prozent. 2021 lag diese Kennziffer bei 17,4 Prozent.

Am selben Tag wie Nestlé hat ABB einen starken Zwischenbericht vorgelegt. Der Industriekonzern liess dabei vor allem mit einem Anstieg des Auftragseingangs – auf vergleichbarer Basis – um 28 Prozent auf 9,37 Milliarden US-Dollar aufhorchen. Neben der Nahrungsmittelbranche und dem Maschinenbau kamen die Orders vor allem aus dem Bereich erneuerbare Energien. »Wir gehen davon aus, dass die Nachfrage weiterhin auf hohem Niveau bleiben wird«, erklärte CEO Björn Rosengren. Gleichzeitig berichtete er, dass ABB ohne die Engpässe bei Bauteilen, Logistik und Personal noch deutlich mehr hätte verkaufen können. Folgerichtig hinkte das Umsatzwachstum mit 7 Prozent der Bestellentwicklung hinterher. Den Quartalsgewinn konnten die Zürcher dennoch um ein Fünftel auf 604 Millionen US-Dollar steigern und damit die Analystenerwartungen schlagen. Trotz aller Unwägbarkeiten gibt sich der CEO optimistisch: »Für 2022 erwarte ich eine Verbesserung der Profitabilität, einen soliden Cashflow und die Umsetzung unserer geplanten Portfoliomassnahmen.«

Starke Nachfrage, steigende Preise

Derweil hat Holcim den Ausblick erhöht. Jetzt erwartet der Baustoffkonzern für das Gesamtjahr auf vergleichbarer Basis ein Umsatzwachstum von mindestens 8 Prozent. Zuvor hatte CEO Jan Jenisch ein Plus von mehr als 6 Prozent in Aussicht gestellt. Möglich macht diese Prognose ein Rekordstart ins Jahr 2022. »Im ersten Quartal haben wir ein Umsatzwachstum von 20 Prozent und ein Wachstum von mehr als 16 Prozent beim wiederkehrenden EBIT in Schweizer Franken erzielt«, brachte Jenisch die Resultate auf den Punkt. Neben einer starken Nachfrage spielten dem Branchenriesen dabei Preiserhöhungen sowie Übernahmen in die Hände.

Unter anderem hat der Konzern per Ende Februar den Kauf von Malarkey Roofing Products abgeschlossen. Das Unternehmen aus Portland zählt zu den führenden Anbietern von Dachsystemen in den USA. Im ersten Quartal entpuppte sich das Segment als ein Wachstumsmotor. Die Holcim-Aktie reagierte mit einem Kursaufschlag von mehr als 4 Prozent auf den Zwischenbericht – am übergeordneten Seitwärtstrend des SMI-Titels konnte dieser Zugewinn allerdings zunächst wenig ändern (siehe Grafik 6). Neben dem operativen Momentum spricht die Dividendenrendite für Holcim. Sofern die Generalversammlung am 4. Mai zugestimmt hat, sollte der Konzern für 2021 gerade eine um 10 Prozent erhöhte Ausschüttung von 2,20 Schweizer Franken je Anteilsschein an die Investoren überwiesen haben. Vor dem Aktionärstreffen brachte es die Aktie damit auf eine Dividendenrendite von 4,6 Prozent.

Grafik 6: Holcim – im Seitwärtstrend

Stand: 25. April 2022; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

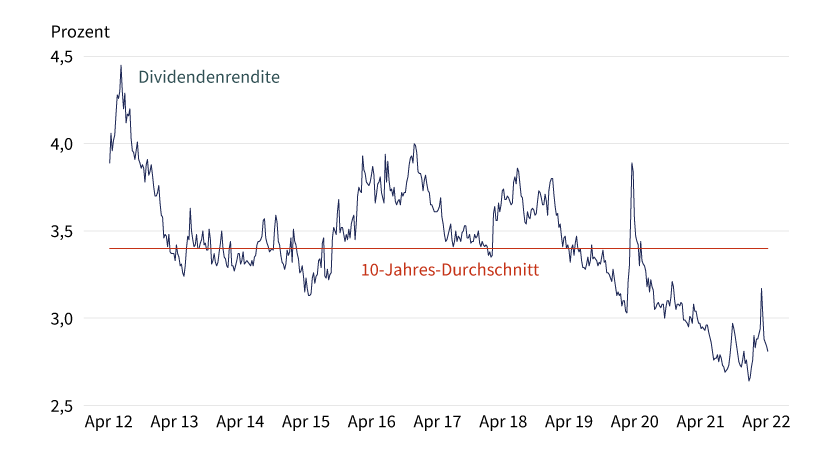

Ein zentrales Argument

Mit dieser Kennziffer hebt sich Holcim von der Masse der SMI-Unternehmen ab. Laut FactSet zeigt der Index eine durchschnittliche Dividendenrendite von 2,8 Prozent. Die aus den Ausschüttungen resultierende Verzinsung bewegt sich damit unter ihrem langjährigen Mittelwert (siehe Grafik 7). Allerdings übertrifft sie – trotz der »Zeitenwende« an den Rentenmärkten – den Ertrag der Eidgenossenschaft noch immer deutlich. Natürlich lässt sich im derzeitigen Umfeld kaum etwas ausschliessen. Allerdings müsste Thomas Jordan die geldpolitischen Zügel in seinem elften Jahr an der SNB-Spitze schon extrem straffen, damit diese Lücke zugeht – und ein zentrales Argument für die Anlageklasse Aktien wegfällt.

Grafik 7: Eine Frage der Perspektive

Dividendenrendite SMI (Trailing, 12 Monate)

Stand: April 2022; Quelle: Commerzbank, FactSet

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Produktidee: Ausgewählte Hebelprodukte auf den SMI und Schweizer Large Caps

BEST Turbo-Optionsscheine

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|---|---|

|

SMI |

Call |

8,1 |

10.598,44 Pkt. |

10.598,44 Pkt. |

Swiss DOTS, BX Swiss |

|

|

SMI |

Call |

3,1 |

8.156,27 Pkt. |

8.156,27 Pkt. |

Swiss DOTS, BX Swiss |

|

|

SMI |

Put |

6,2 |

13.994,49 Pkt. |

13.994,49 Pkt. |

Swiss DOTS, BX Swiss |

|

|

SMI |

Put |

3,2 |

15.818,81 Pkt. |

15.818,81 Pkt. |

Swiss DOTS, BX Swiss |

|

|

ABB |

Call |

10,8 |

26,85 CHF |

26,85 CHF |

Swiss DOTS, BX Swiss |

|

|

ABB |

Call |

5,2 |

23,91 CHF |

23,91 CHF |

Swiss DOTS, BX Swiss |

|

|

ABB |

Put |

4,7 |

35,32 CHF |

35,32 CHF |

Swiss DOTS, BX Swiss |

|

|

ABB |

Put |

3,6 |

37,33 CHF |

37,33 CHF |

Swiss DOTS, BX Swiss |

|

|

Holcim |

Call |

8,3 |

42,16 CHF |

42,16 CHF |

Swiss DOTS |

|

|

Holcim |

Call |

4,1 |

36,23 CHF |

36,23 CHF |

Swiss DOTS, BX Swiss |

|

|

Holcim |

Put |

7,5 |

53,60 CHF |

53,60 CHF |

Swiss DOTS, BX Swiss |

|

|

Holcim |

Put |

3,9 |

59,43 CHF |

59,43 CHF |

Swiss DOTS, BX Swiss |

|

|

Nestlé |

Call |

8,1 |

110,55 CHF |

110,55 CHF |

Swiss DOTS |

|

|

Nestlé |

Call |

4,3 |

96,88 CHF |

96,88 CHF |

Swiss DOTS, BX Swiss |

|

|

Nestlé |

Put |

11,6 |

135,88 CHF |

135,88 CHF |

Swiss DOTS, BX Swiss |

|

|

Nestlé |

Put |

4,9 |

150,72 CHF |

150,72 CHF |

Swiss DOTS, BX Swiss |

|

|

Roche |

Call |

7,9 |

322,57 CHF |

322,57 CHF |

Swiss DOTS, BX Swiss |

|

|

Roche |

Call |

3,8 |

269,03 CHF |

269,03 CHF |

Swiss DOTS, BX Swiss |

|

|

Roche |

Put |

6,7 |

413,43 CHF |

413,43 CHF |

Swiss DOTS, BX Swiss |

|

|

Roche |

Put |

3,5 |

462,74 CHF |

462,74 CHF |

Swiss DOTS, BX Swiss |

Unlimited Turbo-Optionsscheine

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|---|---|

|

SMI |

Call |

13,0 |

11.140,69 Pkt. |

11.376,19 Pkt. |

Swiss DOTS |

|

|

SMI |

Put |

11,9 |

13.072,76 Pkt. |

12.801,07 Pkt. |

Swiss DOTS |

|

|

ABB |

Call |

11,4 |

26,82 CHF |

27,74 CHF |

Swiss DOTS |

|

|

ABB |

Put |

6,2 |

33,98 CHF |

32,89 CHF |

Swiss DOTS |

|

|

Holcim |

Call |

7,5 |

41,31 CHF |

42,91 CHF |

Swiss DOTS |

|

|

Holcim |

Put |

5,2 |

56,59 CHF |

54,35 CHF |

Swiss DOTS, BX Swiss |

|

|

Nestlé |

Call |

7,2 |

108,39 CHF |

111,18 CHF |

Swiss DOTS |

|

|

Nestlé |

Put |

10,3 |

137,67 CHF |

134,09 CHF |

Swiss DOTS, BX Swiss |

|

|

Roche |

Call |

8,0 |

316,24 CHF |

324,25 CHF |

Swiss DOTS |

|

|

Roche |

Put |

8,0 |

404,76 CHF |

394,83 CHF |

Swiss DOTS |

Stand: 25. April 2022; Quelle: Société Générale

Die hier präsentierten Anlageideen berücksichtigen weder Ihre finanziellen Verhältnisse noch Ihre Anlageziele oder Kenntnisse und Erfahrungen. Sie stellen keine individuelle Anlageempfehlung dar. Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Mehr Produkte auf eine Vielzahl von Basiswerten finden Sie unter www.sg-zertifikate.ch.