Wissen

Was ist eigentlich die Put-Call-Parität?

Nachdem im vorherigen Wissens-Artikel von ideas die europäische und amerikanische Ausübungsart von Optionsscheinen (Warrants) dargestellt wurde, stellen wir Ihnen in der vorliegenden Ausgabe die sogenannte Put-Call-Parität vor. Diese bezieht sich, wie wir später sehen werden, ausschliesslich auf europäische Optionen.

Was versteht man unter der Put-Call-Parität?

Bei der Put-Call-Parität handelt es sich um eine grundlegende Beziehung zwischen den Preisen einer europäischen Kaufoption (Call) und einer europäischen Verkaufsoption (Put) bezogen auf den gleichen Basiswert, mit identischen Basispreisen und gleicher Laufzeit.

Parität kommt aus dem Lateinischen (»paritas«) und bedeutet »Gleichheit«. Die Put-Call-Parität stellt somit eine Gleichgewichtsbedingung dar, die einen preislichen Zusammenhang der beiden genannten Optionen herstellt. So besteht die Möglichkeit, auf Basis einer richtig bewerteten Call Option den theoretischen Wert einer Put Option zu bestimmen und umgekehrt.

Für den Beweis eines Gleichgewichts der beiden europäischen Optionen (Call und Put) werden zwei Portfolios gebildet unter der Annahme, dass im Zeitraum bis zur Fälligkeit keine Auszahlungen (zum Beispiel Dividenden) stattfinden.

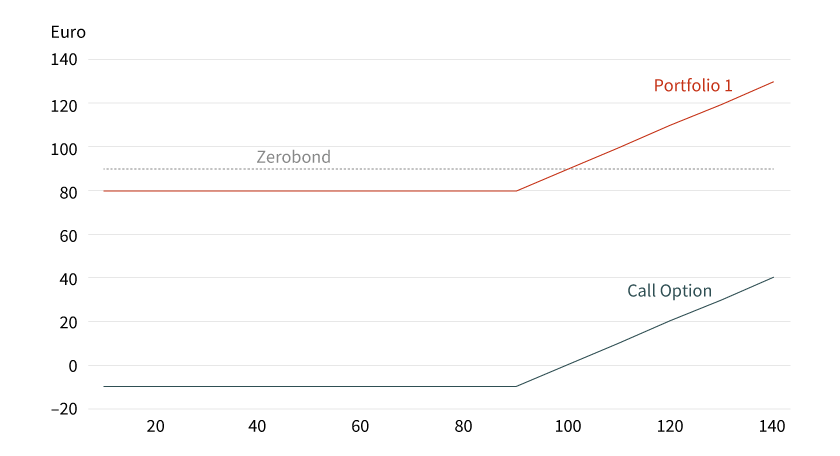

Portfolio 1 besteht aus einem europäischen Call und einer festverzinslichen Geldanlage (Zerobond). Die Höhe der festverzinslichen Geldanlage entspricht, unter Berücksichtigung des risikofreien Zinssatzes, dem um die Restlaufzeit abgezinsten Basispreis der Kaufoption (synthetischer Hedge).

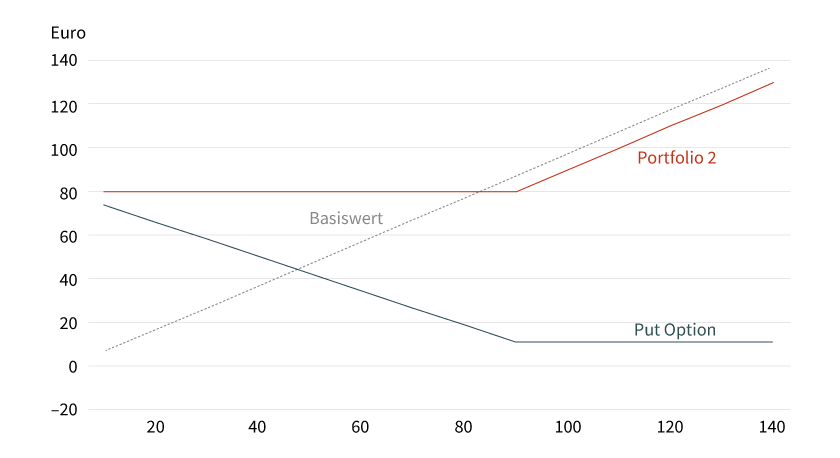

Portfolio 2 besteht aus einem europäischen Put und dem Basiswert, zum Beispiel der Aktie selbst (Protective Put).

Sowohl die Kaufoption (Call) in Portfolio 1 als auch die Verkaufsoption (Put) in Portfolio 2 beziehen sich auf den gleichen Basiswert. Dabei handelt es sich um den Basiswert, der neben dem Put zum Portfolio 2 gehört. Beide Optionen sind mit identischen Basispreisen ausgestattet und besitzen die gleiche Laufzeit.

Der zukünftige Wert der beiden Portfolios wird bei Fälligkeit der Optionen identisch sein, und zwar unabhängig davon, wie sich der Kurs des Basiswerts entwickelt. Da Arbitragemöglichkeiten ausgeschlossen sind, müssen somit beide Portfolios auch zu jedem früheren Zeitpunkt vor dem Fälligkeitszeitpunkt einen identischen Wert haben. Das heisst, die Parität gilt nicht nur zum Fälligkeitszeitpunkt. Jedes in der Gleichung vorkommende Instrument kann so durch die Kombination der anderen drei Instrumente synthetisch nachgebildet werden, daher der Begriff Put-Call-Parität.

Wenden wir uns aber zunächst der Bewertung zum Fälligkeitszeitpunkt zu. Portfolio 1 weist einen Wert auf, der dem Call-Preis entspricht zuzüglich des Basispreises. Der Wert des Portfolios 2 besitzt einen Wert in Höhe des Put-Preises zuzüglich des Basiswertpreises.

Beispiel 1 (zum Zeitpunkt der Fälligkeit):

Angenommen, die Optionen (Call und Put) beziehen sich auf die ABC-Aktie, die zum Fälligkeitszeitpunkt bei 100 Euro notiert. Dann weisen die beiden Portfolios folgende Werte auf:

|

Szenario 1 |

Szenario 2 |

|

|---|---|---|

|

Basispreis von Call und Put = 90 EUR |

Basispreis von Call und Put = 110 EUR |

|

|

Wert des Calls |

10 EUR |

0 EUR |

|

Zerobond |

90 EUR |

110 EUR |

|

Portfolio 1 |

100 EUR |

110 EUR |

|

Wert des Puts |

0 EUR |

10 EUR |

|

Aktienkurs |

100 EUR |

100 EUR |

|

Portfolio 2 |

100 EUR |

110 EUR |

An diesem Beispiel wird deutlich, dass beide Portfolios zum Fälligkeitszeitpunkt den gleichen Wert aufweisen. Dieser Wert entspricht jeweils dem Maximum aus dem Aktienkurs und dem Basispreis.

In den Grafiken 1 und 2 sind die Auszahlungsdiagramme zum Fälligkeitszeitpunkt beider Portfolios dargestellt. Hier sieht man, dass die Werte beider Portfolios identisch sind. Somit gilt für die Put-Call-Parität folgende Gleichung:

Gleichung 1:

Wert Portfolio 1 = Wert Portfolio 2

C + K = P + S

Legende:

C = Wert der Call Option

K = Basispreis des Calls in Portfolio 1

P = Wert der Put Option

S = Kurs des Basiswerts

Grafik 1: Portfolio 1 (C + K)

Quelle: Société Générale

Grafik 2: Portfolio 2 (P + S)

Quelle: Société Générale

Betrachten wir die Werte der beiden Portfolios während der Laufzeit etwas genauer. Während der Laufzeit setzt sich der Wert des Portfolios 1 zusammen aus dem Wert der Call Option (C) und dem Wert der festverzinslichen Geldanlage in Höhe des Basispreises (K) der Call Option, der nun noch um die Restlaufzeit (t) abgezinst wird. Der risikolose Zins wird mit »r« bezeichnet, die eulersche Zahl als »e«. Somit gilt:

Wert Portfolio 1 = C + K × e–r x t

Der Wert des Portfolios 2 entspricht weiterhin der Summe aus dem Wert der Put Option (P) und dem Wert des Basiswerts (S):

Wert Portfolio 2 = P + S

Da es keine Arbitragemöglichkeiten gibt, muss der Wert der beiden Portfolios auch während der Laufzeit identisch sein. Somit gilt für die Put-Call-Parität während der Laufzeit folgende Gleichung:

Gleichung 2:

C + K × e–r x t = P + S

Mithilfe der obigen Gleichheit der beiden Portfolios kann man nun, wenn man den Wert der Call Option bereits kennt, den Preis der Put Option berechnen. Dieser entspricht dem Wert des Portfolios 1 abzüglich des Kurses des Basiswerts. Mathematisch ausgedrückt löst man die Formel der Gleichheit beider Portfolios (Gleichung 2) nach dem Wert der Put Option auf:

Gleichung 3:

P = C + K × e–r x t – S

Beispiel 2 (während der Laufzeit):

Angenommen, der Preis der ABC-Aktie notiert bei 100 Euro. Der Preis der Call Option beträgt 15 Euro (C). Die Call Option hat eine Restlaufzeit von drei Monaten (also einem Vierteljahr) (t) und einen Basispreis von 90 Euro (K). Der risikofreie Zins (r) beträgt 1 Prozent.

Wert Portfolio 1 = C + K × e–r x t = 15 + 90 × e–(0,01 × 0,25) = 15 + 90 × 0,998 = 104,82 Euro

Wenn nun der Preis einer Put Option mit ansonsten gleichen Ausstattungsmerkmalen wie der Call ermittelt werden soll, zieht man vom oben ermittelten Wert des Portfolios 1 noch den Kurs der ABC-Aktie ab (Gleichung 3):

Wert der Put Option = P = 104,82 – 100 = 4,82 Euro

Der Wert der Put Option mit dreimonatiger Restlaufzeit und einem Basispreis von 90 Euro beträgt somit 4,82 Euro.