Analysen

Schweiz: Trotz Gegenwind auf Erfolgskurs

Ein Mix aus Konjunkturaufschwung, expansiver Geldpolitik und starken Unternehmensgewinnen hat die heimische Börse 2021 kräftig angeschoben – zuletzt trübte das globale Phänomen der Lieferengpässe die Stimmung jedoch etwas.

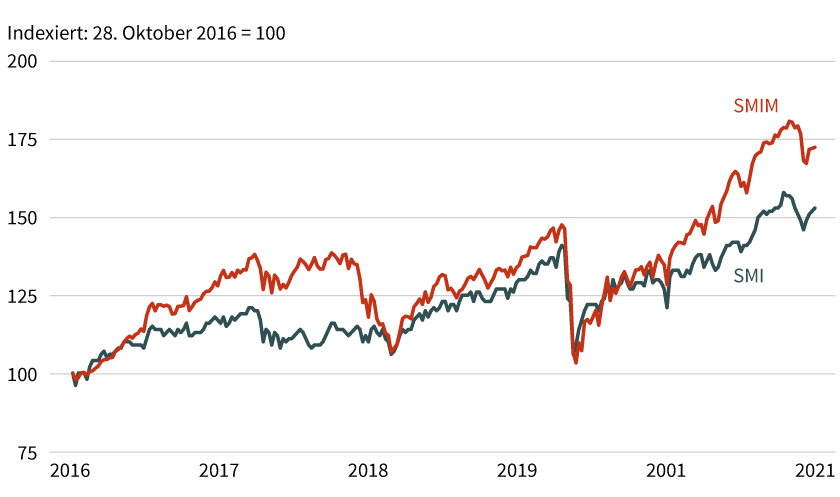

Das Börsenjahr 2021 geht auf die Zielgerade. Zwei Monate vor Silvester stehen die Chancen gut, dass der Schweizer Aktienmarkt eine kleine Serie fortsetzt. Per Ende Oktober notierte der SMI knapp 13 Prozent über dem 2020er-Ultimo. Hält der Leitindex das Plus, würde er das dritte Jahr in Folge mit positiven Vorzeichen beenden. Das Motto »Alles beim Alten« passt auch in Bezug auf die Hackordnung zwischen den Large Caps und den mittelgrossen Börsenunternehmen. Der SMIM legte in den ersten zehn Monaten 2021 um mehr als 17 Prozent zu. Damit konnte die mit 30 heimischen Mid Caps bestückte Benchmark ihren langfristigen Vorsprung gegenüber dem SMI weiter ausbauen (siehe Grafik 1).

Grafik 1: Eine klare Hackordnung

SMI vs. SMIM

Stand: Oktober 2021; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Aufschwung mit Risiken

Durch die erste und zweite Börsenetage zogen sich in den vergangenen Monaten dieselben Kurstreiber. Makroökonomisch sorgte der auf die Corona-Rezession folgende Wirtschaftsaufschwung für Kauflaune bei den Investoren. Zwar hat die Expertengruppe des Bundes ihre Konjunkturprognose im September etwas zurückgenommen. Gleichwohl rechnet sie für 2021 in der Schweiz weiter mit einem deutlich überdurchschnittlichen Wachstum. Konkret gehen die Ökonomen beim Bruttoinlandsprodukt (BIP) gegenüber dem vergangenen Jahr von (einer Sportevent-bereinigten) Steigerung um 3,2 Prozent aus. »2022 sollte sich das Wachstum auf 3,4 Prozent beschleunigen«, schreibt die Expertengruppe in einer Medienmitteilung.

Gleichzeitig bringt sie einen akuten Bremsfaktor auf den Punkt: »Kapazitätsengpässe begrenzen das Wachstum der globalen Industrieproduktion vorläufig.« Die Probleme in der Vorproduktion sowie bei den Transportkapazitäten spielen auch beim jüngsten Preisauftrieb eine Rolle – mehr zum Thema Inflation lesen Sie im Titelthema ab Seite 5. Mit Blick auf das kommende Jahr geht die Expertengruppe davon aus, dass sich die Engpässe auflösen und gleichzeitig die Coronapandemie weiter an Schrecken verliert. Allerdings macht sie keinen Hehl aus den bestehenden Risiken. Dazu zählt neben Rückschlägen in der Bekämpfung und Eindämmung von Covid-19 auch und gerade ein anhaltender Preisdruck sowie ein daraus resultierender Zinsanstieg.

Geldpolitische Diskrepanz

Während die US-Notenbank schon dabei ist, einen Kurswechsel einzuläuten, halten die Währungshüter auf dem alten Kontinent die Beine relativ still. Das gilt auch und gerade für die SNB. »Die Nationalbank führt ihre expansive Geldpolitik unverändert fort«, ist gleich im ersten Satz der geldpolitischen Lagebeurteilung vom 23. September zu lesen. Um die Preisstabilität zu wahren und gleichzeitig die heimische Wirtschaft aus dem Corona-Tal zu führen, bleibt die SNB einerseits bei einem negativen Leitzins von –0,75 Prozent. Gleichzeitig ist sie unvermindert bereit, bei Bedarf am Devisenmarkt zu intervenieren, um dem Aufwertungsdruck beim Schweizer Franken entgegenzuwirken.

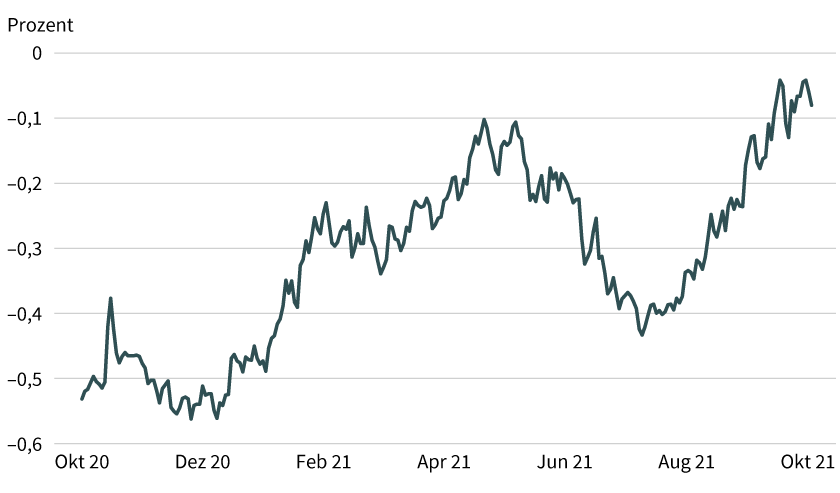

Trotz der geldpolitischen Kontinuität haben die Renditen im Frankenraum deutlich angezogen. Noch fällt der Ertrag der 10-jährigen Eidgenossenschaft zwar negativ aus. Doch hat sich diese Benchmarkanleihe in den vergangenen Monaten der Nullmarke deutlich angenähert (siehe Grafik 2). Mit rund –0,08 Prozent stand dieser viel beachtete Zinssatz zuletzt so hoch wie seit knapp drei Jahren nicht mehr.

Grafik 2: Knapp unter der Nulllinie

Rendite 10-jährige Eidgenossenschaft

Stand: Oktober 2021; Quelle: SNB

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

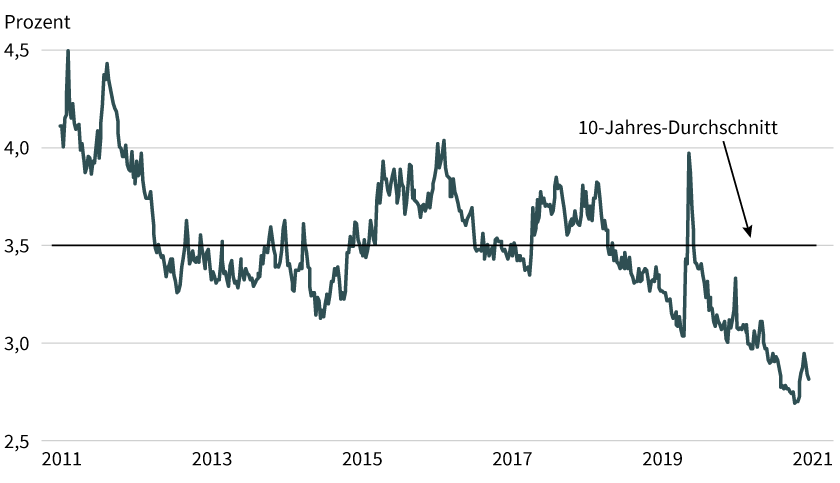

Während die Renditen im festverzinslichen Bereich also tendenziell gestiegen sind, liess sich in der Anlageklasse Aktie diesbezüglich ein gewisser Schrumpfprozess beobachten. Gemeint ist die Dividendenrendite. Bei dieser Kennziffer werden die Gewinnbeteiligungen der Unternehmen in Relation zum Aktienkurs gesetzt. Auf Basis der über die vergangenen zwölf Monate aufgelaufenen Ausschüttungen beträgt die Dividendenrendite für den SMI zurzeit 2,8 Prozent. Damit bewegt sie sich rund 70 Basispunkte unter dem 10-Jahres-Durchschnitt (siehe Grafik 3). Gleichwohl zeigte der Leitindex gegenüber der Eidgenossenschaft noch immer eine »Prämie« von annähernd 3 Prozentpunkten. Die Mid Caps können an dieser Stelle nicht mit den Schwergewichten der Schweizer Börse Schritt halten, der Datendienstleister FactSet beziffert die SMIM-Dividendenrendite momentan auf 2,0 Prozent.

Grafik 3: Tendenz fallend

Dividendenrendite SMI (Trailing, 12 Monate)

Stand: Oktober 2021; Quelle: Commerzbank, FactSet

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Ein allgemeines Problem

Dem Leitindex kommt hier die Fülle an vergleichsweise defensiven, für ihre hohen Ausschüttungen bekannten Unternehmen zugute. So, wie es aussieht, können sich die »Zahlmeister« weiterhin spendabel zeigen. Dafür spricht die laufende Berichtssaison. Mit Nestlé und Roche haben zwei SMI-Schwergewichte und zuverlässige Dividendenlieferanten ihre Umsatzprognosen erhöht. Dagegen musste mit ABB ein weiterer Large Cap den Ausblick reduzieren. Dem Industriekonzern macht die bereits erwähnte Knappheit von Vorprodukten, insbesondere Halbleitern, zu schaffen. »Das ist ein Problem, mit dem alle Branchen kämpfen, das ist kein ABB-Problem«, betonte CEO Björn Rosengren. Laut dem Schweden dürften noch ein paar Quartale vergehen, bis sich die Engpässe lösen. Bereinigt um Wechselkurseinflüsse sowie Käufe und Verkäufe von Geschäftsbereichen erwartet ABB für 2021 jetzt ein Umsatzwachstum von 6 bis 8 Prozent. Noch im Juli hatte der CEO die Prognose auf eine Erlössteigerung von knapp einem Zehntel erhöht.

Obwohl die ABB-Aktie zuletzt etwas korrigiert hat, zählt sie mit einem Plus von 23 Prozent im bisherigen Jahresverlauf zu den 13 SMI-Mitgliedern, die das Prädikat »Outperformer« erhalten. Auch in puncto Bewertung ist das zyklische Papier – gemessen am Kurs-Gewinn-Verhältnis (KGV) für 2022 – in der oberen Hälfte des Leitindex zu finden.

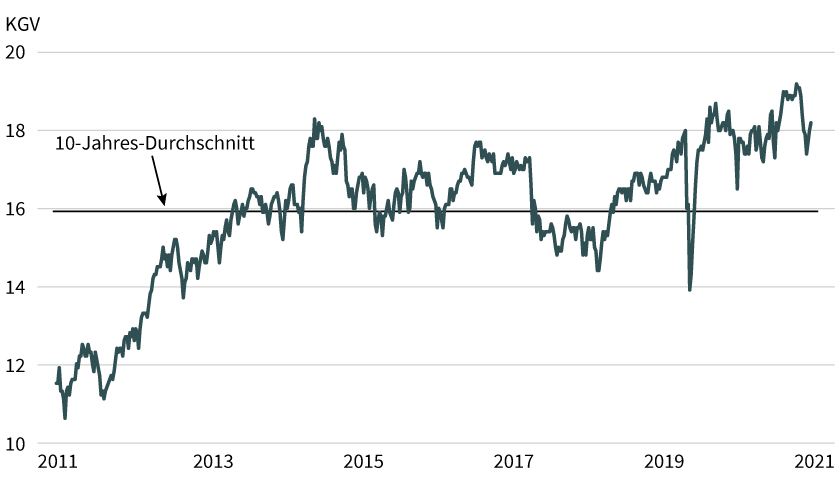

Insgesamt hat sich diese Kennziffer in den vergangenen Monaten, trotz der gestiegenen Kurse, auf einem relativ hohen Niveau eingependelt (siehe Grafik 4). Hier macht sich die markante Aufwärtsrevision bei den Ergebnisschätzungen für die 20 Indexmitglieder bemerkbar. Im SMIM ist das Bewertungsniveau in den ersten zehn Monaten sogar deutlich abgesunken. Was zeigt, dass der Gewinnmotor bei den Mid Caps besonders hochtourig läuft. Dieser Umstand und andere Qualitätsmerkmale kommen im Bewertungsaufschlag der zweiten Börsenreihe zum Ausdruck: Beim KGV übertrifft der SMIM den Leitindex um rund zwei Fünftel.

Grafik 4: Stabil auf hohem Niveau

Kurs-Gewinn-Verhältnis SMI (Forward 12 Monate)

Stand: Oktober 2021; Quelle: Commerzbank, FactSet