Analysen

Fintechs: Schnell, innovativ und wachstumsstark

Die traditionellen Geschäftsmodelle der Banken brechen nach und nach auf und die Finanzszene verschmilzt im Zuge fortschreitender Digitalisierung und Automatisierung zusehends mit der Technologiebranche. Disruptive Technologien wie Künstliche Intelligenz oder auch die Blockchain verändern nicht nur die Finanzdienstleistungen, sondern sorgen sogar für eine neue Art des Geldwesens. Versierte Start-ups und grosse Tech-Konzerne konkurrieren dabei mit den klassischen Bankhäusern.

Das lange Zeit angestaubte Image hat die Finanzbranche längst hinter sich gelassen. Start-ups schiessen in diesem Bereich wie Pilze aus dem Boden und verleihen dem Segment einen ganz neuen und frischen Anstrich. Das Zauberwort dabei lautet »Fintech«, die Zusammensetzung aus Financial Services und Technologie. Die Kombination von traditionellem Geldwesen und technologischem Fortschritt gewährt ganz neuen Playern Eintritt in die Finanzwelt. Mobile Payment, Kryptowährungen, Crowdfunding, Datenanalysemethoden oder auch Kreditplattformen – es gibt mittlerweile mehr Trends, als Verbraucher überblicken können. Und sie kommen gut an: Einem Bericht von Bloomberg zufolge vergeben mittlerweile Fintech-Unternehmen 38 Prozent der unbesicherten Privatkredite in den USA, im Jahr 2013 waren es lediglich 5 Prozent.

Milliardeninvestitionen

Wie begehrt der Sektor ist, zeigt auch ein Blick auf die M&A-Aktivitäten. Diese haben sich in den ersten sechs Monaten im Vergleich zum Vorjahreszeitraum nahezu vervierfacht. Der momentane Wert übertrifft aber nicht nur das Pandemiejahr, es liegt zudem deutlich über dem Niveau von vor der Coronakrise. Das Interesse an Fintech ist vielschichtig: Neben Pure Playern wie dem Mobile-Payment-Spezialisten Square oder dem niederländischen Zahlungsunternehmen Adyen engagieren sich auch immer mehr Grosskonzerne wie Apple oder der CRM-Riese Salesforce im Markt. Überdies nutzt auch die klassische Bankenbranche verstärkt Fintech-Lösungen, um ihre Vertriebskanäle zu etablieren und die Konkurrenz durch Dritte abzuwehren. Im Jahr 2020 summierten sich die Gesamtinvestitionen auf stolze 105 Milliarden US-Dollar.

Venture Capital (VC) ist ein weiterer Treibstoff der Branche. Laut KPMG erreichten die weltweiten VC-Finanzierungen im Fintech-Bereich in der ersten Hälfte dieses Jahres einen Rekordwert von 52,3 Milliarden US-Dollar. Insgesamt hat der Sektor seit 2010 1 Billion US-Dollar an Eigenkapital erworben. Dem Markt wird in den kommenden Jahren anhaltendes Wachstum prophezeit. Nach Berechnungen von Research And Markets wird dieser bis 2026 ein Volumen von 190 Milliarden US-Dollar erreichen und damit um durchschnittlich jährlich 13,7 Prozent zulegen. Mit 45 Prozent sollen Softwareprogramme den höchsten Anteil auf dem Weltmarkt auf sich vereinen. Aus regionaler Sicht dürften die USA, Grossbritannien, China, Deutschland und Indien tonangebend sein.

»Selfmade«-Börsengänge

Ein grosser Trend in der Fintech-Welt sind seit neuestem SPACs (Special Purpose Acquisition Companies). Diese leeren Börsenhüllen werden gerne dazu verwendet, jungen aufstrebenden Unternehmen aus der Finanztechnologiebranche zu einem schnellen Börsendebüt zu verhelfen, um so das künftige Wachstum besser finanzieren zu können. In diesem Jahr gab es bereits einige spektakuläre IPOs durch die Hintertür. So hat beispielsweise die US-Kryptobörse Coinbase im April ihren eigenen Börsengang organisiert und dabei eine Bewertung von gut 80 Milliarden US-Dollar erzielt (siehe Grafik 1). Insgesamt fanden im ersten Halbjahr zwölf SPAC-Fusionen im US-Fintech-Sektor statt.

Grafik 1: Entwicklung Coinbase (seit IPO)

Stand: 26. Oktober 2021; Quelle: Thomson Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Aber noch ist nicht aller Tage Abend, für dieses Jahr plant beispielsweise noch die israelische Trading-Plattform eToro einen beschleunigten Börsengang. Der Spezialist in Sachen Kryptohandel, aber auch Aktien, Rohstoffe und anderen Anlageklassen geht dabei von einer Bewertung von rund 10 Milliarden US-Dollar aus. Ende 2021 wird zudem auch noch der Finanzdienstleister Pico an der Nasdaq erwartet. Das Unternehmen, das unter anderem renommierte Konzerne wie Wells Fargo & Co, Goldman Sachs oder auch die Tokyo Stock Exchange mit Marktdaten versorgt, hat bereits mit dem SPAC des Fintech-Unternehmers Betsy Cohen fusioniert (siehe Grafik 2).

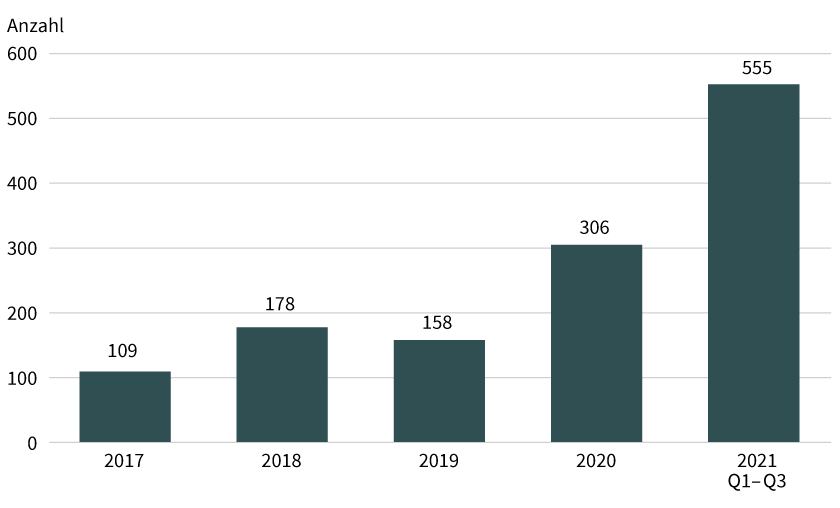

Grafik 2: Entwicklung der weltweiten SPAC-Börsengänge

Stand: Oktober 2021; Quelle: S&P Global Market Intelligence

Neue Finanzwelt

Die neuen Player im Finanzsektor basteln an einer Art »Parallelwelt« zum bisherigen Banking. Darlehen sind längst nicht mehr nur von den klassischen Geldhäusern zu haben, mittels Online-Kreditplattformen können die Menschen einander selbst Kredite vergeben. Zinsen und Laufzeit werden persönlich ausgehandelt. Auch der Gang zum Vermögensverwalter ist kein Muss mehr bei der Geldanlage. Sogenannte Robo-Advisors versprechen mit Algorithmen-basierten Systemen die perfekte Anlagestrategie. Und wer ein Haus kaufen möchte, braucht schon bald weder Bank noch Notar. Möglich machen dies Non-Fungible Token (NFT), die bis dato vor allem in der Kunstwelt verwendet werden. Diese Digitalzertifikate gelten als fälschungssicher.

Megatrend Kryptos

NFTs basieren oftmals auf der Kryptowährung Etherum und damit kommt die Blockchain ins Spiel. Diese Technologie hat das Potenzial, nicht nur das bisherige Banking-Ökosystem zu revolutionieren, sondern ist augenblicklich sogar dabei, eine Alternative zum bisherigen Geldsystem zu schaffen. Die Rede ist von Kryptowährungen. Seit mehr als einem Jahrzehnt läuft die Druckerpresse der Zentralbanken auf Hochtouren und mit jedem Jahr steigt die Gefahr, dass die Menschen das Vertrauen in die Devisen verlieren. Dagegen erfreuen sich die Digital-Währungen einer nahezu explosiven Nachfrage. Da Bitcoin & Co. nicht unlimitiert hergestellt werden können, könnten sie in Zukunft sogar das stabilere Finanzsystem darstellen.

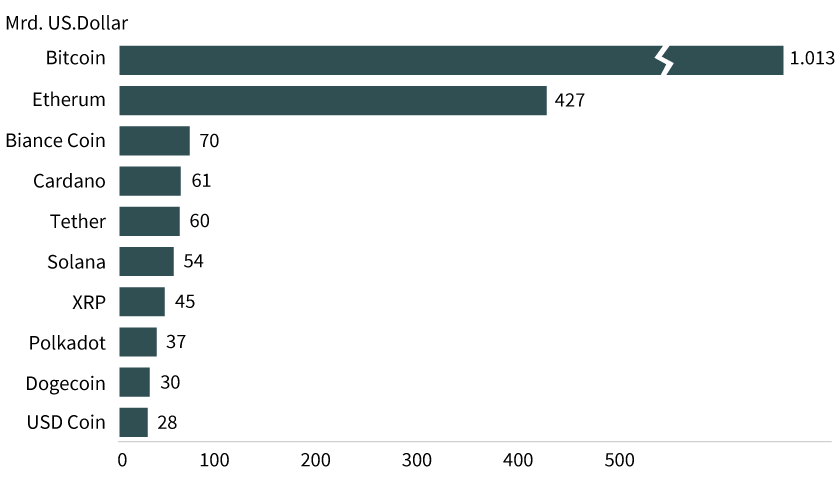

So weit die Theorie, in der Praxis gibt es allerdings noch einiges – vor allem Regulatorisches – zu tun. Dies schreckt Investoren aber nicht ab. Im Gegenteil: Allein in diesem Jahr hat sich die älteste und weltweit grösste Cyber-Devise mehr als verdoppelt. Derzeit erreicht der Bitcoin eine Marktkapitalisierung von etwas mehr als 1 Billion US-Dollar, gefolgt von Etherum, die nicht ganz die Hälfte davon auf die Waage bringt (siehe Grafik 3).

Grafik 3: Marktkapitalisierung Kryptowährungen

Stand: Oktober 2021; Quelle: Coinmarketcap

Die Krypto-Szene sorgt nicht nur für eine alternative Währung und neue Geschäftsmöglichkeiten, auch befeuert sie den Mobile-Payment-Markt. Bestes Beispiel dafür ist Square. Die US-Gesellschaft nimmt mit seinem Peer-to-Peer-Zahlungsdienst Cash App, der es Nutzern ermöglicht, sich gegenseitig Geld zu überweisen, Milliarden ein. Erst 2018 wurde die App um den Handel mit Bitcoin erweitert und schon heute erzielt der digitale Coin mehr als die Hälfte der gesamten Nettoerlöse. Im zweiten Quartal wurden 2,72 Milliarden US-Dollar an Bitcoin-Einnahmen generiert, ein Plus von 143 Prozent im Vergleich zum Vorjahr (siehe Grafik 4).

Grafik 4: Entwicklung Square (5 Jahre)

Stand: 22. Oktober 2021; Quelle: Thomson Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Das Unternehmen von Bitcoin-Fan Jack Dorsey drückt bei seiner Expansion weiter aufs Gas. So gab Square jüngst bekannt, das australische Fintech-Unternehmen Afterpay für rund 29 Milliarden US-Dollar zu übernehmen. Darüber hinaus denkt der Konzern über den Einstieg ins Krypto-Mining nach. »Square will ein Bitcoin-Mining-System entwickeln, das frei ist von Prozessorvorgaben und Open Source, also das für alle Privatpersonen und Unternehmen auf der ganzen Welt zugänglich ist«, erklärt CEO Dorsey und fügt hinzu: »Je höher der Grad an Dezentralisierung ist, desto widerstandsfähiger wird das Bitcoin-Netzwerk«.

Wachstumsmarkt Mobile Payment

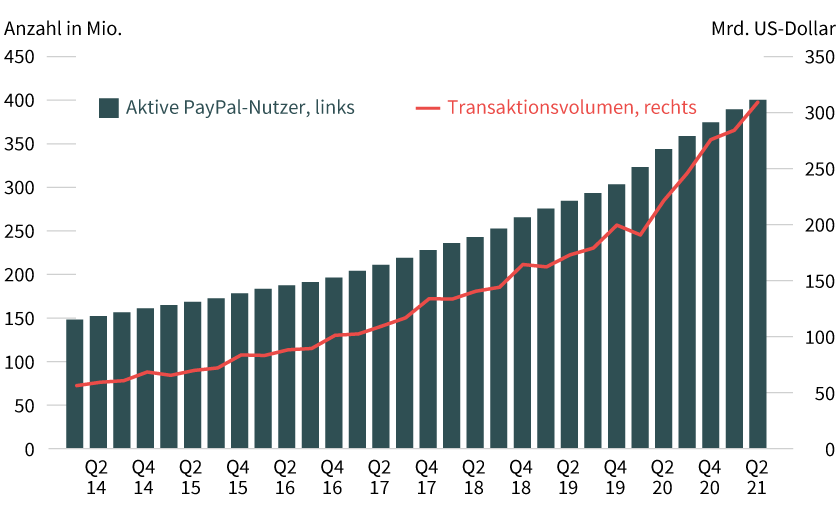

In Sachen Online-Bezahldienst führt schon lange mehr kein Weg an PayPal vorbei. Das Unternehmen steigert die Anzahl der aktiven Accounts bereits seit Jahren kontinuierlich und erreichte im zweiten Quartal 2021 einen Wert von 403 Millionen Nutzern, ein Plus von 16 Prozent im Vergleich zum Vorjahresquartal. Das Transaktionsvolumen erreichte 311 Milliarden US-Dollar, was einem Anstieg um 40 Prozent gleichkommt. Seit Anfang 2014 hat sich das erzielte Transaktionsvolumen pro Quartal sogar nahezu versechsfacht (siehe Grafik 5).

Grafik 5: Entwicklung PayPal-Nutzer und Transaktionsvolumen

Stand: Oktober 2021; Quelle: Statista

Schenkt man den Prognosen von Mordor Intelligence Glauben, dann stehen dieser Branche weiterhin gute Jahre ins Haus. Die Fachleute erwarten, dass der Markt für mobile Zahlungen von geschätzt 1,45 Billionen US-Dollar im Jahr 2020 bis 2026 auf 5,4 Billionen US-Dollar ansteigen wird, das entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,5 Prozent. Wachstumstreiber sind unter anderem die zunehmende Akzeptanz von mobilen Zahlungsanwendungen wie PayPal und Apple Pay sowie auch die chinesischen Bezahlsysteme AliPay und WeChat Pay von Alibaba und Tencent.

Einer der grossen Trends in der Zukunft dürften auch Robo-Advisors sein. Nach Ansicht von Insider Intelligence werden hier in den kommenden Jahren die Big Techs in die Vermögensverwaltung einsteigen. Bereits heute bauen Amazon, Google und Microsoft die digitale Infrastruktur auf, die von Vermögensverwaltern benötigt wird. Einer Umfrage von Capgemini zufolge sagen nahezu drei Viertel der vermögenden Privatpersonen weltweit, dass sie Vermögensverwaltungsdienste von Tech-Unternehmen in Anspruch nehmen würden. Aufgrund der zunehmenden Akzeptanz erwartet Insider Intelligence in den kommenden Jahren hohe Wachstumsraten. Machten Robo-Advisors in Nordamerika Ende 2019 »erst« 330 Milliarden US-Dollar an verwaltetem Vermögen aus, soll diese Zahl bis 2024 auf 830 Milliarden US-Dollar steigen.

Apropos Vermögensverwaltung: Wer sich selbst um sein Kapital kümmern möchte, kommt in den USA kaum noch am Neobroker Robinhood vorbei. Dieser setzte mit seinem Börsengang Ende Juli ein Ausrufezeichen in Sachen Demokratisierung des Finanzmarkts. Das Unternehmen hat sich zum Ziel gesetzt, Kleinanleger den gleichen Zugang zum Kapitalmarkt zu ermöglichen wie den Profis. Auch im Krypto-Bereich ist der Discount-Broker vertreten. Momentan arbeitet das Unternehmen zudem an einer Wallet, für die sich bereits mehr als eine Million Menschen registriert haben.

An der Börse läuft es dagegen noch nicht rund. Nach einem anfänglichen Kursfeuerwerk ist der Titel deutlich zurückgekommen und dümpelt nun wieder im Bereich des Erstausgabepreises von 38 US-Dollar.

Produktidee: HebelProdukte auf Fintech-Aktien

Unlimited Turbo-Zertifikate

|

Valor |

Basiswert |

Typ |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|

|

Alibaba |

Call |

148,43 USD |

Swiss DOTS, BX Swiss |

|

|

Alibaba |

Put |

209,70 USD |

Swiss DOTS, BX Swiss |

|

|

Amazon |

Call |

2.904,36 USD |

Swiss DOTS, BX Swiss |

|

|

Amazon |

Put |

3.944,21 USD |

Swiss DOTS, BX Swiss |

|

|

Apple |

Put |

182.55 USD |

Swiss DOTS, BX Swiss |

|

|

Coinbase Global |

Call |

283,85 USD |

Swiss DOTS, BX Swiss |

|

|

Coinbase Global |

Put |

320,00 USD |

Swiss DOTS, BX Swiss |

|

|

PayPal |

Call |

219,84 USD |

Swiss DOTS, BX Swiss |

|

|

PayPal |

Put |

292,54 USD |

Swiss DOTS, BX Swiss |

|

|

Riot Blockchain |

Call |

26,06 USD |

Swiss DOTS, BX Swiss |

|

|

Robinhood Markets |

Call |

31,86 USD |

Swiss DOTS, BX Swiss |

|

|

Robinhood Markets |

Call |

35,02 USD |

Swiss DOTS, BX Swiss |

|

|

Square |

Call |

175,59 USD |

Swiss DOTS, BX Swiss |

|

|

Square |

Cal |

236,10 USD |

Swiss DOTS, BX Swiss |

|

|

Tencent |

Call |

370,96 HKD |

Swiss DOTS, BX Swiss |

Stand: November 2021; Quelle: Société Générale

Die hier präsentierten Anlageideen berücksichtigen weder Ihre finanziellen Verhältnisse noch Ihre Anlageziele oder Kenntnisse und Erfahrungen. Sie stellen keine individuelle Anlageempfehlung dar. Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Mehr Produkte auf eine Vielzahl von Basiswerten finden Sie unter www.sg-zertifikate.ch.